Italiano

Italiano English

English

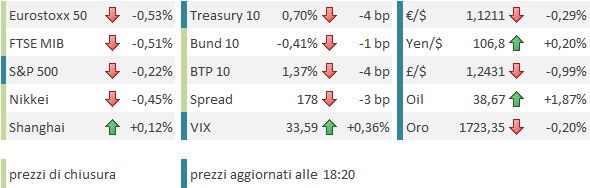

Dopo aver dato a lungo l’impressione di voler chiudere in positivo nonostante i pessimi dati sui contagi, Wall Street nel finale a ceduto ieri sera, interrompendo una serie di 3 sedute di recupero dopo il crash della scorsa settimana. La modesta perdita (-0.36%) è stata favorita dal calo del settore energy, ma anche i soliti sospetti (banche e auto) non hanno ben figurato.

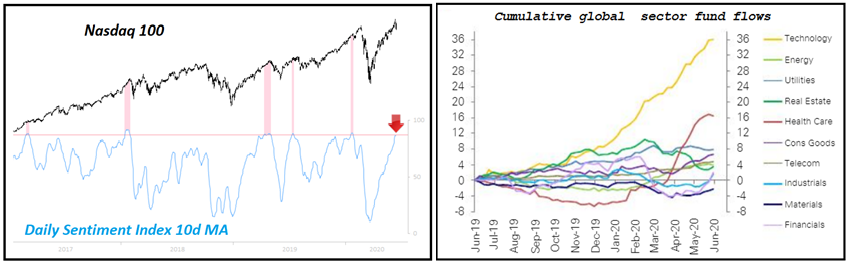

In controtendenza il Nasdaq, che continua a godere di un favore trasversale tra gli investitori. Quella di ieri è stata l’ottava seduta positiva su 9. Il sentiment sul tech è su livelli che normalmente preludono a fasi correttive.

Visto l’ammontare di risorse investito nel settore e nei suoi unicorni, una significativa correzione avrà con ogni probabilità un impatto significativo sull’indice generale. Peraltro, in diverse occasioni questa situazione si è protratta un po’ prima di causare lo storno. Una situazione da monitorare attentamente.

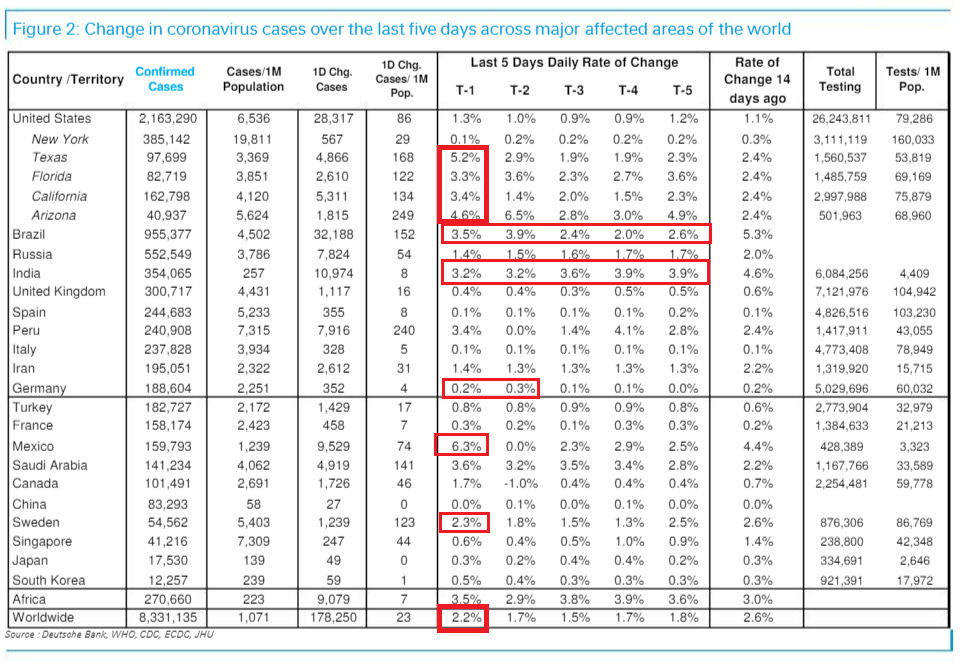

Tornando al discorso contagi, le notizie continuano in generale ad essere in deterioramento. Ieri I casi globali sono saliti per la prima volta di oltre il 2% da un paio di settimane.

A causare la modesta accelerazione i numeri citati ieri negli stati USA del Sud, evidenziati nello schema. A livello nazionale i casi stanno cominciando a salire (nel senso che il calo del Nord non compensa più l’accelerazione del Sud, e da 2 giorni salgono anche le ospedalizzazioni.

In Germania, è divenuta chiara l’origine dell’aumento dei casi di questa settimana: si tratta di un focolaio in un mattatoio, che ha prodotto 570 casi martedì e 352 ieri. Lo stabilimento è stato chiuso. ma visto il periodo di incubazione (12 giorni in media), i danni sono da chiarire. Restano evidenti le difficoltà della Svezia a contenere il contagio e preoccupanti i dati negli emergenti, mentre la Cina ha annunciato trionfalmente di avere “contenuto il focolaio” ( *BEIJING’S OUTBREAK HAS BEEN CONTAINED: CHINA CDC VIRUS EXPERT).

La seduta asiatica ha avuto comunque un tono tendente all’opaco, con il China Complex marginalmente positivo e il resto degli indici negativi (tranne Mumbai) insieme ai futures USA e Euro. A supportare “A” e “H” shares, nuove indicazioni che le autorità stanno per procedere a ulteriori iniezioni di liquidità tramite taglio della riserva obbligatoria bancaria. Il Governo ha anche invitato le banche a sacrificare gli utili per finanziare le aziende a tassi più bassi, rinviare i rimborsi e tagliare le commissioni. E si sa che in Cina gli inviti sono ordini.

L’apertura europea è avvenuta in negativo, in catch up con la debolezza degli USA ieri sera. Ma gli indici si sono rapidamente ripresi, con l’ausilio di headlines positive:

*MERKEL CALLS FOR AGREEMENT ON EU FUND BEFORE SUMMER BREAK

Il Summit si tiene oggi e domani, ma non c’è da aspettarsi più di qualche progresso nelle negoziazioni comunque.

*ECB HANDS BANKS EU1.31T IN LATEST ULTRA-CHEAP LONG-TERM LOANS

*ECB ALLOTS EU1.31T IN TLTRO OFFER

L’importo è in linea con le attese, ma le precedenti aste erano state deludenti. Gli spreads periferici ne hanno beneficiato.

Successivamente le news hanno un po’ svoltato, e con esse l’azionario:

**PM LOFVEN: EU SHOULD NOT BORROW TO PAY OUT AS GRANTS

** GERMAN GOV’T ECONOMIC ADVISOR TELLS FRANKFURTER ALLGEMEINE ZEITUNG: WE COULD HAVE AN ECONOMIC CONTRACTION OF UP TO 7% THIS YEAR

A metà seduta, la Bank of England ha concluso il suo meeting aumentando la size del QE di 100 bln di Sterline a 745 totali (con la solita promessa di aumentare alla bisogna). Il Committee ha dichiarato di attendersi che il programma di acquisti sia compleato “attorno a fine anno”.

Nel primo pomeriggio un paio di importanti dati USA:

I sussidi di disoccupazione hanno deluso un consenso che li vedeva calare di 276k a 1.290.000. Sono invece rimasti quasi stabili a 1.508.000, e anche il numero totale dei sussidiati e calato marginalmente (-62k a 20.544.000). Sono numeri che si prestano a varie distorsioni, ma un milione e mezzo di nuovi disoccupati alla settimana e la stabilità dei continuing claims cozzano con l’enorme balzo dell’occupazione osservato a Maggio. Il ritmo di normalizzazione di questa serie è molto rallentato e i numeri sono ancora oltre il doppio de precedente record, fatto segnare nel 2008.

Molto meglio il Philly Fed, che ha frantumato le stime (27.5 da prec -43.1 e vs attese per -21.4). la forza è ben rappresentata ne sottoindici, con business activity + 70.6 a 27.5, new orders +42.4 a 16.7. Qui il problema è il solito: l’indice misura l’attività in relativo al mese precedente e non in senso assoluto. In ogni caso l’attività è sicuramente rimbalzata forte. Ma gli indici di diffusione servono a poco in questa particolare recessione, come l’erraticità dei PMI cinesi ha dimostrato.

L’azionario ha avuto una fase di difficoltà nel pomeriggio, in attesa dei numeri delle nuove infezioni in US, ma quando questi sono usciti, francamente brutti, il dip è stato rapidamente comprato, come ieri.

** TEXAS VIRUS HOSPITALIZATIONS RISE FOR RECORD SEVENTH DAY: STATE – BBG Texas | Hospital admissions rose by 5% to 2,947 as of Wednesday morning, bringing the one-week increase to almost 50%, the figures showed – Bloomberg

** FLORIDA COVID-19 CASES RISE 3.9% VS. PREVIOUS 7-DAY AVG. 3%

** ARIZONA REPORTS A RECORD 2,519 NEW VIRUS CASES: ABC-15

Reazione momentanea dell’azionario a parte, questa situazione è preoccupante. Nonostante il chiaro deterioramento dei dati, per il momento non sta venendo presa nessuna precauzione negli stati interessati, e sentendo la retorica di Trump, è evidente che non verranno prese a meno di un quadro molto pesante.

** TRUMP SAYS HE EXPECTS ‘TREMENDOUS INCREASE’ IN GDP BY ELECTION DAY

** TRUMP SAID CHINA MAY HAVE ENCOURAGED CORONAVIRUS SPREAD

Quindi le speranze di un rientro dei focolai sono legate ad un movimento spontaneo o una responsabilizzazione dei cittadini, fenomeni non impossibili, ma nemmeno molto probabili. Intanto, in Arizona e Alabama le terapie intensive viaggiano già all’80% di capacità, mentre in Texas siamo al 30% ma al ritmo a cui salgono le ospedalizzazioni non c’è da stare tranquilli.

Le chiusure europee in negativo riflettono sostanzialmente il calo di Wall Street ieri sera. Non a caso i settori peggiori sono banche e Ciclici. La risk aversion è rispecchiata nei rendimenti, e nel cambio, con il $ che ha ripreso appieno la sua correlazione con il risk appetite. Ma gli spread periferici hanno portato a casa i cali favoriti dalla TLTRO.

Wall Street è tornata in negativo poco dopo la chiusura. A rendere erratica la price action dei principali indici, che nelle ultime 24 ore hanno mostrato robusti swing senza prendere direzione precisa, c’è il Quadruple Witching domani, ovvero la scadenza di futures e opzioni si indici e azioni.

Nel frattempo, si intensificano le discussioni sulla possibile formazione di una bolla sull’azionario. Solo nelle ultime 24 ore ne hanno parlato Grantham ( link ) e Authers ( link ).

E’ naturale. Esiste un fenomeno: la divergenza dei corsi azionari dalla direzione degli utili. Esiste una narrativa: lo stimolo monetario e fiscale che alimenta l’asset inflation. Esiste un contesto: l’esplosione di euforia nel retail, che richiama la bolla tecnologica del 2.000 (vedi lampi di ieri).

Come osservato ieri, lo ritengo uno scenario plausibile, visto il cambiamento che il Coronavirus ha prodotto nell’atteggiamento dei policymakers, e la percezione che l’erogazione dello stimolo fiscale in particolare si rivelerà, a conti fatti, eccessiva, perchè è già di importo eccezionale e, a fronte di ulteriori difficoltà, verrà aumentata senza remore.

Ciò detto, il fatto che questa narrativa stia diventando così mainstream è secondo me un fattore negativo nel breve. Caratteristica delle bolle è quella di procedere a ondate e periodicamente buttare fuori gli ultimi arrivati. E di gente che sta cavalcando il movimento attuale (che siamo già in bolla, oppure no) ce n’è parecchia.