Italiano

Italiano English

English

Infine, con un guadagno dello 0.27%, ieri sera l’S&P 500 ha chiuso a nuovi massimi, recuperando interamente le perdite maturate nel primo trimestre del 2020. Anche se recentemente è sembrato che l’attesa di quest’evento si trascinasse, con l’indice a indugiare appena sotto il target, in realtà il recupero è stato eccezionalmente veloce.

Nella scheda sotto ho riportato un lavoro di Goldman Sachs utilizzato mesi fa per stimare entità e durata del bear market. Vi sono catalogati tutti i bear market degli ultimi 200 anni, divisi in 1) Event driven 2) Ciclici e 3) strutturali. Quelli Event Driven ( appena 5 su 27) impiegano in media 9 mesi da top a bottom e cedono il 29%, recuperando in 15 mesi. Quelli ciclici (la maggioranza, 15) in media durano 27 mesi e cedono il 31% impiegando 50 mesi per recuperare.Quelli strutturali (7) cedono in media il 57% in 42 mesi e impiegano 111 mesi per recuperare.

Balza all’occhio la fulmineità di quest’ultimo. Il record precedente era di quello del ’90, che era durato 3 mesi e ne aveva impiegati 4 per recuperare. Il calo era stato appena sufficiente per categorizzarlo come bear market, comunque, essendo del 20%. Quello del 2020 ha mostrato un calo poco sotto la media (-34% vs -38% media e -32% mediana) ma lo ha completato in poco più di in mese (dal 19 Febbraio al 23 Marzo), ovvero meno della metà del precedente record, vs una durata media di 28 mesi (quelli event driven sono più brevi in effetti, 9 mesi). Quanto al recupero, è avvenuto in poco più di 5 mesi, in che non è un record, ma è comunque 1/10 della media di 60 mesi. Diciamo non proprio l’outcome più probabile.

Facendo un rapido controllo, dal 1929 in poi, solo nel 1937 (periodo in cui si doveva ancora recuperare il crash del ’29) e nel 2003-2007 la fase successiva al recupero non ha visto gli indici proseguire al rialzo. A fine 2018, quando un bear market è stato sfiorato (-19%) l’S&P 500 ha faticato un po’ ad aver ragione del precedente massimo, correggendo del 7%, ma poi ha proseguito. La statistica indica quindi che le maggiori probabilità sono per una prosecuzione del rialzo, anche se la casistica è stata smentita negli ultimi mesi. Mi riprometto di produrre un analisi più dettagliata più avanti. Senz’altro il Nasdaq, che ha marcato nuovi massimi anche ieri, ha fornito di recente una buona dimostrazione che di solito, recuperato il calo, il movimento continua.

L’entusiasmo per il record è stato attenuato in Asia dalle nuove notizie sul fronte cold war USA Cina. Trump ha dichiarato ( link ) che ha annullato (e quindi non più “rinviato”) il meeting per la verifica del trade deal “fase 1” perchè “non ha voglia di parlare con la Cina in questo momento”. Interrogato su la possibilità di una cancellazione dell’accordo Trump ha dichiarato “Vedremo cosa succederà”. Francamente, è difficile intuire una strategia, in questo modo di condurre le cose, il che è forse l’aspetto più inquietante del recente newsflow. In secondo luogo, il Dipartimento di Stato USA ha chiesto alle Università e ai College di uscire dagli investimenti in azioni cinesi, in vista di ulteriori misure restrittive per la detenzione di queste azioni ( link ). Il Dept ha anche ammonito le Università sulla crescente influenza della Cina, e ha annunciato inchieste su “finanziamenti illeciti di ricerca, brevetti e su arruolamento di talenti”. Non certo toni amichevoli in generale, e così il China complex ha ceduto terreno terreno in blocco, mentre gli altri indici hanno mostrato progressi marginali.

Sul fronte fiscale USA, in nottata sono emersi segnali distensivi da parte dei Democratici, che potrebbero accettare di approvare un pacchetto più ridotto, e rinviare il resto a dopo le Presidenziali ( link ). Con meno soldi, sarà dura accordarsi su come spenderli, ma è sicuramente un passo per la risoluzione dell’impasse.

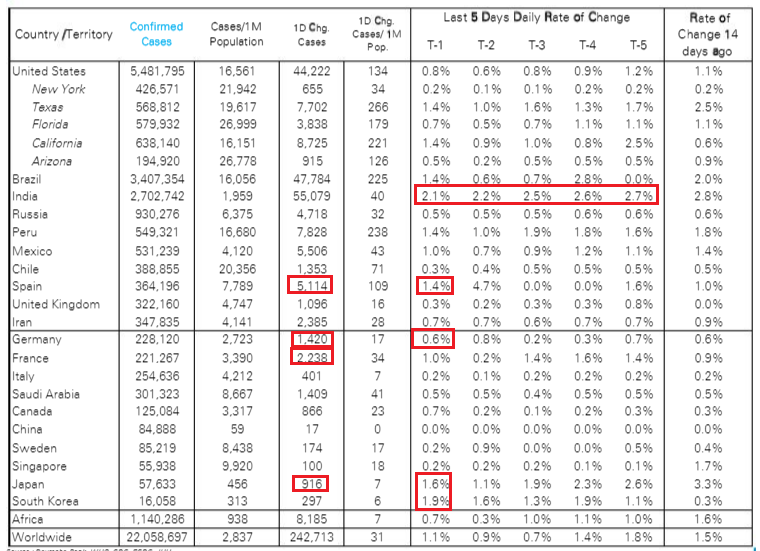

Sul fronte coronavirus, il recap della situazione (schema courtesy of DB), vede casi in crescita in Europa, in particolare in Germania (massimo da 4 mesi) e in Francia, mentre in Spagna siamo assestati sui 5.000 al giorno. Situazioni di crescita anche in Giappone e Corea, anche se da livelli bassi.

I report sui nuovi casi (anche quelli in Italia) sembrano indicare che si tratta per la maggioranza di casi importati dall’estero, legati presumibilmente ai viaggi per turismo e vacanze. Ne consegue che, con il termine della stagione estiva, quell’origine dovrebbe esaurirsi. A questo punto l’esito di questa nuova accelerazione dipende dalla capacità di contenere i focolai e proteggere i soggetti più vulnerabili, capacità che dovrebbe essere migliorata negli ultimi mesi. Ma questi casi mostrano che in assenza di un immunizzazione della popolazione, social distancing e controlli sono necessari per contenere il contagio, che se no accelera. E queste pratiche continueranno a pesare sull’economia fino alla diffusione di vaccini efficaci (vedi Lampi di ieri)

Superata una fase di nervosismo iniziale, l’azionario europeo si è giovato, per contro, della forza di Wall Street, anche perchè, complice la forza dell’€, nelle ultime sedute era rimasto alquanto indietro.

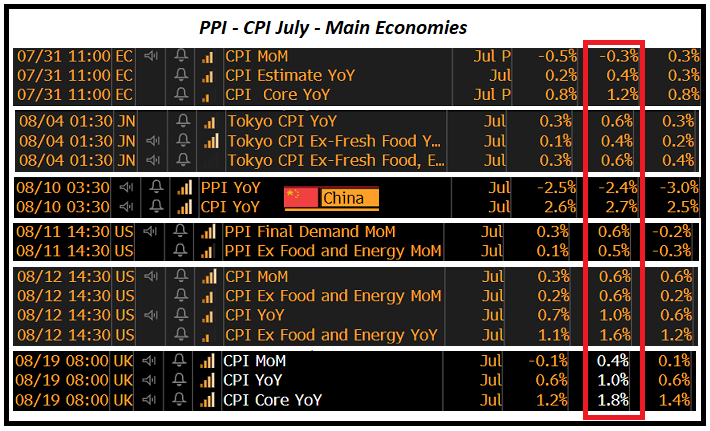

Sul fronte dati oggi abbiamo avuto CPI di luglio in UK, e CPI finale di luglio in Europa che ha confermato i livelli del preliminare (la core più bassa di 0.1% anno su anno). Nella tabella sotto ho inserito prezzi al consumo ed in alcuni casi prezzi alla produzione in EU, Giappone, Cina, US e UK.

Come si nota, le sorprese positive sono rilevanti e generalizzate, anche nei dati core, che sono depurati da componenti volatili come energy e cibo. In EU c’è stato anche il taglio dell’IVA in Germania che ha ridotto 0.2-0.3% dal dato aggregato, secondo alcune stime. Sarebbe errato fare un caso di una singola rilevazione, presumibilmente distorta dal rimbalzo di alcuni componenti depressi. Però sicuramente i prezzi stanno mostrando ovunque più vitalità delle attese, cosa che, con tutto lo stimolo erogato, è da tenere d’occhio. Vedremo se, come si attendono alcuni analisti, in autunno la forza dei prezzi rientrerà.

Non si può certo dire che i bonds si stiano preoccupando, visto che anche oggi i rendimenti sono scesi più o meno ovunque.

Poco dopo pranzo, nuova puntata della telenovela USA Cina. Trump ha sottolineato l’efficacia della sua strategia:

** TRUMP SAYS CHINA MADE LARGEST CORN ORDER IN HISTORY LAST WEEK

** TRUMP SAYS HE’S NOT HAPPY WITH CHINA

**TRUMP SAYS CHINA MADE ORDER BECAUSE THEY THINK HE’S NOT HAPPY

Successivamente il WSJ ( link ) ha riportato l’ennesimo dietrofront: Le parti hanno in programma di incontrarsi via teleconference nei prossimi giorni, per valutare i progressi nell’osservanza dell’accordo. Di nuovo al punto di partenza. Come dovrebbero prenderla i mercati? Nel dbbio, hanno snobbato le news.

In US non erano previsti dati di rilievo oggi pomeriggio, tali da influenzare gli assets. L’appuntamento rilevante è stasera, con la pubblicazione delle minute FOMC, alle 20. Un appuntamento particolarmente importante, in quanto può fornire qualche indizio su cosa ci aspetta al FOMC del 16 settembre, nel quale è prevista la pubblicazione delle nuove projections, e in cui Powell dovrebbe chiarire che politica monetaria ci aspetta in autunno e quali leve utilizzerà per gestirla: curve control, modifica del target di inflazione, nuovo QE, oppure un mix di questi strumenti (sappiamo che i tassi negativi non piacciono). Sarà un caso, ma, in assenza di altro catalyst (le notizie fiscali erano note sin dalla nottata), nel pomeriggio il Dollaro ha recuperato terreno, con gli investitori intenti a prendere profitto sui corti.

Ciò è bastato all’azionario europeo per riguadagnare un po’ di terreno su quello USA. Gli indici hanno chiuso con buoni guadagni, con banche e finanziari in generale a trainare il resto. Già citato il calo generalizzato dei rendimenti, l’€ è tornato sotto 1.19 vs $, la cui forza è costata all’oro altro consolidamento.

Wall Street continua a costruire marginalmente sui massimi di ieri, con volumi scarsi. Non c’è fretta.