Italiano

Italiano English

English

NB: Lampi va in vacanza, e torna Martedì 8 Marzo.

Avremmo firmato per un -1% a Wall Street ieri sera. E invece ne siamo usciti con un S&P 500 a +1.5% e un Nasdaq 100 addirittura a +3.44% (dopo essere stato giù del 3%). Si è parlato, per giustificare il rally, delle sanzioni USA non troppo pesanti. Biden ha evitato di estromettere la Russia dal circuito di pagamenti Swift (anche se non lo ha escluso in futuro) e lasciato fuori l’energy. Ma, come anticipato nel pezzo di ieri, le misure sono mirate a bloccare le esportazioni di tecnologia e impedire alla Russia l’accesso ai mercati finanziari occidentali. E sicuramente non è l’ultima parola su questa questione. Per cui, se è innegabile che l’eliminazione temporanea dell’incertezza su questo settore avrà contribuito al recupero, l’impressione mia è che i veri driver di questo rimbalzo siano

** lo short covering causato da sentiment e posizionamento eccezionalmente pessimisti ed esacerbato dal fatto che in molti si saranno venduti la rottura della neckline del testa e spalle ribassista evidenziato mercoledi ( link ) ed oggi sonomtutti in “fuorigioco”.

** I flussi in entrata sull’azionario USA, motivati dalla maggior attrattività relativa di questo mercato alla luce delle nuove circostanze. L’economia USA è più robusta, flessibile, autosufficiente sull’energy e indifferente all’impatto delle sanzioni, essendo più “chiusa” e meno legata alla domanda globale. E il settore tech, meno commodity e labour intensive e meno ciclico, è molto più rappresentato (vedi balzi del Nasdaq).

Ovviamente l’Asia ha reagito positivamente al cambio di sentiment. Tutti i principali indici hanno messo a segno progressi, tranne Hong Kong e lo HSCEI. Eppure non passa giorno senza una nuova promessa di stimolo

*CHINA VOWS STRONGER MACRO POLICIES TO SUPPORT ECONOMY IN 2022

*CHINA SUPPORTS BANKS, INSURERS TO HELP AFFORDABLE HOUSING DEVT – BBG *CHINA SUPPORTS BANKS’ BOND SALES FOR PUBLIC RENTAL LOANS

Il settore immobiliare continua però a causare grosse preoccupazioni ( *China Developers Face Added Repayment Pressure in March – Bloomberg) .

Un po’ meglio i mercati locali cinesi, supportati anche dall’enorme liquidità pompata dalla banca centrale per contrastare gli effetti della crisi ucraina: 300 bln yuan ieri, 780 dall’inizio della settimana.

In tema di Cina – Russia interessante questo pezzo del FT ( link ) in cui si illustra l’offerta di supporto cinese a Putin, e quello dato in passate occasioni. Tra gli altri indici benissimo Mumbai che era stata però polverizzata ieri, e bene Tokyo mentre le altre hanno mostrato performance più modeste.

L’apertura europea ha visto gli indici fattorizzare la forza degli USA, ma non è durata e dopo un ora i progressi erano stati rapidamente azzerati. E’ stato un attimo però e gli indici si sono ripresi per tornare sui livelli di apertura per la tarda mattinata.

I numeri erano parecchi in Eurozone stamattina, ma molti erano un po’ datati, come ad esempio il GDP tedesco finale del quarto trimestre, terminato a -0.3% da prima stima di -0.7% grazie a investimenti in crescita anzichè in calo come stimato. Ma gli import prices di Gennaio naturalmente sono usciti più alti delle attese a +4.3% mese su mese e +26.9% anno su anno. Prezzi più caldi delle attese anche in Francia al dato preliminare di Febbraio (+0.8%, +4.1% sull’anno). Sui dati di confidence possiamo anche sorvolare, visto che i prossimi saranno senz’altro diversi

Siamo comunque approdati a metà giornata con l’azionario in recupero, i safe heaven in calo, dollaro incluso, i rendimenti in rialzo e il petrolio più o meno stabile sui livelli pre invasione. E non è che le notizie siano state particolarmente costruttive, fin li.

** UKRAINE‘S LAND FORCES SAY RUSSIAN FORCES TOOK BIG LOSSES IN BILOVODSK REGION AND RETREAT TO RUSSIA – RTRS

A metà giornata però il tono è un po’ cambiato. Sono comparse news che la Cina avrebbe esortato Putin a mettersi al tavolo delle trattative e che lui avrebbe abbozzato. Sono comparse news che il Cremlino era pronto a mandare una delegazione. Li il sentiment ha fatto un nuovo passo avanti. I guadagni hanno iniziato a farsi rotondi anche in Europa.

** XI CALLS FOR NEGOTIATIONS TO ADDRESS UKRAINE ISSUE: CCTV

** XI, PUTIN DISCUSSED ABOUT UKRAINE IN PHONE TALK: CCTV

** CHINA’S XI SPOKE TO PUTIN, SUPPORTS NEGOTIATION WITH UKRAINE

**RUSSIA READY TO SEND DELEGATION TO MINSK FOR TALKS WITH UKRAINE – RIA

**RUSSIA’S DELEGATION COULD COMPRISE OF DEFENCE AND FOREIGN MINISTRY OFFICIALS – RIA CITES KREMLIN

Qualche dato anche in US nel pomeriggio: tra gli spunti durable goods sopra attese a Gennaio e PCE headline e core più o meno in linea mentre le pending home sales hanno deluso.

L’attenzione era altrove, e il sentiment ha continuato a migliorare nonostante un newsflow non sempre distensivo. la Lagarde ha rinviato a Marzo le valutazioni.

**LAGARDE: #ECB IS CLOSELY MONITORING EVOLVING SITUATION – BBG

**LAGARDE: COMPREHENSIVE ASSESSMENT WILL BE BASIS ON MARCH 10 **LAGARDE: ECB READY TO TAKE WHATEVER ACTION NEEDED FOR STABILITY

Dall’EU si sente che a breve arriveranno le sanzioni, il tempo di accordarsi.

**EU’S DOMBROVSKIS: FULL LIST OF ALREADY AGREED SANCTIONS WILL BE PUBLISHED IN COMING HOURS – RTRS

** EU’S DOMBROVSKIS: WE WILL GO FURTHER, PREPARING NEXT STEPS AND SANCTIONS WILL ALSO INCLUDE BELARUS – RTRS

** AUSTRIAN CHANCELLOR NEHAMMER SAYS WE ARE PREPARED TO EXCLUDE RUSSIA FROM SWIFT IF THERE IS UNITY IN THE EU – RTRS

**GERMAN FINANCE MINISTER SAYS WE ARE OPEN TO CUTTING RUSSIA OFF SWIFT – RTRS

Ovviamente l’Ucraina ha rigettato i colloqui, figuriamoci

** KREMLIN SPOKESMAN PESKOV SPEAKS TO REPORTERS ON CONFERENCE CALL – BBG

** UKRAINE REJECTED MINSK TALKS, WANTED MEETING IN WARSAW: PESKOV

** UKRAINE HASN’T REPLIED FURTHER TO RUSSIAN TALKS OFFER: KREMLIN

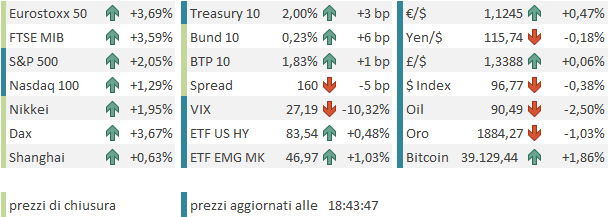

I mercati hanno continuato a progredire, fino alla chiusura europea che vede gli indici mostrare progressi quasi in linea con le perdite di ieri. Il resto degli asset performa di conseguenza, con Dollaro, petrolio, commodity agricole, e oro in calo, rendimenti in rialzo, spreads in calo.

Come contestualizzare questo movimento?

Si tratta di un rimbalzo da ricoperture, di un mercato che nel breve non poteva scontare altro pessimismo. La situazione resta fluida. Le offerte di accordo da parte di un Putin che fino a lunedi negava di preparare un invasione che valore possono avere? L’unica possibilità è che l’Ucraina ceda completamente le armi. Perchè dovrebbero? Una volta conquistata la capitale, ai ribelli resta la guerriglia nelle campagne, un compito più adatto alle loro forze, che aprirà la strada a tutta una serie di scontri, in grado di mantenere alta la tensione tra Russia e occidente. Dovesse Putin riuscire a mettere su un governo fantoccio, l’opposizione sarà forte e non potrà certo abbandonare il campo con l’esercito come in Bielorussia. Questa mossa poi ha portato a zero la fiducia tra le parti, il che complicherà gli eventuali colloqui.

Questo implica che la volatilità è destinata a restare sui mercati, ma non che vedremo necessariamente nuovi minimi. L’impressione personale è che anzi tra uno storno e un rimbalzo potremmo avere un progressivo recupero. Quello che fa questa situazione è riportare la preferenza verso Wall Street ( e la tecnologia e le growth stocks) per i motivi citati sopra, dopo un periodo in cui l’Europa sembrava meglio posizionata. E’ un elemento che già si nota. Dovesse chiudere ora, l’S&P 500 cederebbe appena lo 0.2% sulla settimana. L’Eurostoxx 50 cede il 2.5%, il Dax il 3.1%.

Due parole sul quadro tecnico. Al momento la figura di testa e spalle ribassista indicata l’ultima volta mercoledi risulta fallita con il recupero della neckline. Finchè l’indice resta sopra il livello di 4300 punti, lo scenario proietta nuovi massimi nelle prossime settimane. Prima resistenza 4.440 dove passano la media mobile a 200 giorni e quella a 20 giorni. Come osservavo, il testa e spalle era troppo bello per essere vero. Ma teniamo sempre a mente la possibilità che l’indice disegni una seconda spalla.