Italiano

Italiano English

English

Un’altra seduta passata nel tritacarne delle headlines di geopolitica.

Ieri sera, Wall Street ha chiuso in calo (S&P 500 -1.01%, Nasdaq 100 -0.99%, per una volta in linea) innervosita in particolare dall’incombere della comunicazione delle sanzioni USA alla Russia.

In realtà la seduta asiatica è inizaita subito con un clima un po’ migliore. Il motivo apparente è che le sanzioni annunciate dagli USA sono di entità ancora modesta rispetto alle attese (blocco di attività con alcune banche, sanzionamento di alcuni individui, e impossibilità di negoziare il debito pubblico russo emesso dopo il 1 marzo). L’impressione è che gli alleati stiano cercando di incentivare Putin a fermarsi, lasciando intendere che se l’annessione pratica delle repubbliche ribelli gli è costata poco, ulteriori azioni gli costeranno di più. Il Segretario di Stato USA ha però cancellato il meeting con Lavrov di Domani (BLINKEN CANCELS MEETING WITH LAVROV, SAYS RUSSIAN MOVES ARE ‘REJECTION OF DIPLOMACY’ -RTRS)

Così i futures USA hanno accumulato un mezzo punto abbondante, e le piazze asiatiche hanno in generale ben figurato. Se Tokyo era chiusa (Festa dell’imperatore), il China Complex ha messo a segno performance decenti, e delle altre borse solo Mumbai ha ceduto marginalmente.

In Cina continuano i segnali costruttivi sul fronte politica monetaria. il media Qianjiang Evening News ha riportato che le banche nella provincia di Hangzhou hanno tagliato i tassi dei mutui “prima casa”. (CHINA BANKS IN HANGZHOU CUT MORTGAGE RATES FOR HOMEBUYERS: NEWS – BBG). Nuovi sussidi all’esportazione, poi. Chissà come sarà contenta l’amministrazione USA ( CHINA TO RAISE SUPPORT FOR EXPORTERS WITH CREDIT INSURANCE – BBG)

La seduta europea ha ereditato questo sentiment positivo, e lo ha messo a frutto. Per metà mattinata l’Eurostoxx 50 aveva accumulato ben oltre un punto e mezzo di guadagni. Il resto degli assets si comportava più o meno in linea con il risk appetite: tassi in rialzo, oil e oro deboli, Euro in recupero timido.

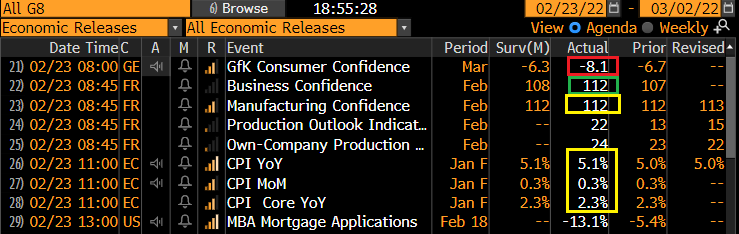

Oggi era una giornata quasi completamente priva di dati macro. Quei pochi, di scarsa rilevanza: la Consumer confidence tedesca in calo e sotto attese, La business Confidence francese meglio delle stime e il CPI finale EU di Gennaio, che nulla aggiunge al dato flash, nella sua estrema forza

Il mercato ha così potuto continuare a concentrarsi sulla geopolitica, senza rumori di fondo a disturbare.

Il sentiment ha fatto un massimo in tarda mattinata e poi ha iniziato a deteriorarsi, inizialmente con lentezza. In mattinata l’Ucraina ha dichiarato l’intenzione di indire lo stato di emergenza in tutte le regioni tranne quelle controllate dai Russi,

** UKRAINE’S TOP SECURITY OFFICIAL SAYS UKRAINE TO INTRODUCE STATE OF EMERGENCY IN ALL UKRAINIAN TERRITORY APART FROM DONETSK AND LUHANSK REGIONS

** UKRAINE’S TOP SECURITY OFFICIAL SAYS THE STATE OF EMERGENCY WOULD LAST 30 DAYS AND CAN BE EXTENDED FOR ANOTHER 30 DAYS

Si sono fatti sentire anche alcuni membri ECB: Il governatore della Banca Centrale portoghese Centeno ha osservato che bisogna stare attenti a imbarcarsi in tightening quando l’economia affronta shock esterni. Lo Spagnolo De Cos ha messo in guardia contro la frammentazione dei mercati obbligazionari EU. L’ECB ha poi chiesto alle banche di riportare i rischi legati a Russia e Ucraina.

** ECB‘S CENTENO SAYS EMBARKING IN A GENERALIZED RESTRICTIVE LOOP, WHEN WE FACE EXOGENOUS SHOCKS, WILL NOT HELP THE ECONOMY OVERCOME THESE CHALLENGE – RTRS

**DE COS: ECB TO PAY ATTENTION TO AVOID FINANCIAL FRAGMENTATION

**DE COS: ANY MONETARY POLICY NORMALIZATION SHOULD BE GRADUAL

**DE COS: INFLATIONARY FACTORS SHOULD EASE THROUGHOUT 2022

**DE COS SEES NO CLEAR EVIDENCE OF SECOND ROUND EFFECTS

**ECB TELLS BANKS TO REPORT ON RUSSIA RISKS AMID UKRAINE TENSIONS

**ECB LOOKING AT LIQUIDITY, LOAN BOOKS, TRADING, FX RISKS

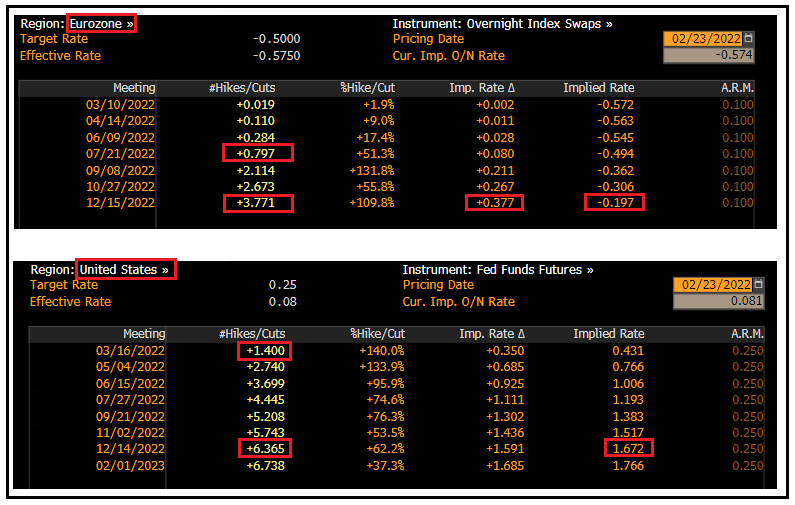

Va osservato che la curva Euro non sconta più un ritorno a zero dei tassi entro l’anno, ma solo 37 bps di rialzo, mentre un primo rialzo di 10 bps non è più scontato interamente nemmeno per Luglio.

Il mercato sembra attribuire maggior determinazione alla FED. Non tanto per il 40% di probabilità che attribuisce ad un rialzo di 50 bps a Marzo, ma per lo scontare pienamente 6 rialzi nell’anno, con una moderata probabilità di un settimo. E questo nonostante l’S&P 500 sia in calo del 10% da inizio anno. Se la situazione non si rasserena in tempi non troppo lunghi, non credo affatto che questo pricing possa reggere.

Nel pomeriggio, in assenza di dati USA, Wall Street ha aperto in rialzo e il clima è rimasto positivo per un oretta. Dopodichè il sentiment è stato affossato da 2 distinte comunicazioni:

1)

** U.S. BELIEVES RUSSIA INTENDING TO LAUNCH A FULL INVASION OF UKRAINE WITHIN 48 HOURS – U.S. INTEL SOURCES TO NEWSWEEK

2)

** SEVERAL UKRAINIAN GOVERNMENT WEBSITES UNDER CYBERATTACK: IFX

**UKRAINE BANKS, GOVERNMENT WEBSITES HIT BY DDOS ATTACK: FEDOROV

**UKRAINIAN PARLIAMENT, GOVERNMENT AND FOREIGN MINISTRY WEBSITES DOWN

**ANOTHER MASS DDOS CYBER ATTACK STARTED IN UKRAINE: INTERFAX, QUOTING MINISTER

Il mercato non ci ha messo un attimo a fare 2 + 2 e decidere che la notizia 1 risulta validata dalla 2. Così l’azionario ha preso a scendere, Wall Street è passata in negativo e le borse europee hanno visto interamente cancellati i sontuosi guadagni del mattino per chiudere in marginale negativo, con il resto degli asset a mostrare movimenti coerenti: La salita dei rendimenti si è arrestata (sulle parti lunghe delle curve) l’€ ha invertito la marcia, insieme allo yen, l’oro sale. Solo il petrolio sembra meno coinvolto dal problema ( *U.S. EYES RELEASE FROM OIL RESERVES AS PRICES RISE ON UKRAINE)

Le headline hanno continuato a tambureggiare per tutto il pomeriggio, serata. Conferme che la Russia si prepara a proseguire l’invasione, da varie fonti, aumenti delle sanzioni, l’avallo cinese del comportamento di Putin. Sotto ne riporto un compendio. Effettivamente tutto sembra indicare che vi sarà un secondo round per lo meno (nonostante i ripetuti dinieghi di parte russa nei giorni scorsi) e quindi un serio inasprimento delle sanzioni. Per chi, come me, non è esperto di queste questioni, è sorprendente l’approccio russo. Per quanto controvoglia, l’occidente è in grado di causare un bel po’ di danno economico alla Russia, e la Cina non è al momento in grado di supportare i partner oltre il lecito, con l’enorme avanzo commerciale verso occidente che ha e i problemi di economia interna. Vedremo cosa succederà.

** U.S. DEFENSE OFFICIAL SAYS ASSESSMENT IS THAT PUTIN IS FULLY PREPARED FOR LARGE SCALE INVASION AND THAT IS LIKELY OPTION

** PUTIN HAS ASSEMBLED NEAR 100 PERCENT OF FORCES UNITED STATES BELIEVED HE WOULD PUT INTO POSITION FOR UKRAINE INVASION-U.S. DEFENSE OFFICIAL

** U.S. HAS INDICATIONS THAT RUSSIA PLANS TO USE ITS MILITARY RESERVES AND NATIONAL GUARD, SUGGESTING LONG TERM GOALS IN UKRAINE- OFFICIAL

**TWO SEPARATE CONVOYS OF MILITARY EQUIPMENT SEEN MOVING TOWARDS DONETSK IN EASTERN UKRAINE FROM DIRECTION OF RUSSIAN FRONTIER – REUTERS WITNESS

**ONE CONVOY INCLUDES NINE TANKS AND ANOTHER MILITARY VEHICLE WITH NO IDENTIFIABLE INSIGNIA – REUTERS WITNESS

**PUTIN IS MOVING ADDITIONAL FORCES AND TANKS INTO OCCUPIED DONBAS TERRITORIES: LATVIAN PRIME MINISTER -CNN

** RUSSIAN-BACKED SEPARATIST LEADER PUSHILIN SAYS ‘OPTIMAL VARIANT’ WOULD BE FOR UKRAINIAN FORCES TO VOLUNTARILY LEAVE TERRITORY HIS SELF-PROCLAIMED STATE LAYS CLAIM TO AND TO TAKE THEIR WEAPONS WITH THEM – TASS

*EU READY TO LAUNCH SECOND PACKAGE OF SANCTIONS AGAINST MOSCOW IF RUSSIAN TROOPS MOVE INTO UKRAINE BEYOND SEPARATIST-CONTROLLED, SELF-PROCLAIMED REPUBLICS -EU’S DOMBROVSKIS

*U.S. ANNOUNCES ADDITIONAL SANCTIONS AGAINST RUSSIA – BBG *BIDEN EXPANDS RUSSIA SANCTIONS TO NORD STREAM 2 *BIDEN: WON’T HESITATE TO TAKE FURTHER STEPS AGAINST RUSSIA

*DEPUTY U.S. TREASURY SECRETARY ADEYEMO SAYS U.S. WILL CUT PUTIN OFF FROM WESTERN TECHNOLOGY, CRITICAL RESOURCES IF HE ESCALATES ON UKRAINE -CNBC INTERVIEW

*MOSCOW WILL GIVE STRONG RESPONSE TO NEW U.S. SANCTIONS – RIA CITES RUSSIAN FOREIGN MINISTRY SAYING

** CHINA MFA STATEMENT ON UKRAINE: IT’S THE U.S’S FAULT

** THE U.S. IS EXACERBATING THE ISSUE

** CHINA WILL NEVER JOIN SANCTIONS

** CHINA’S POSITION IS NOT CONTRADICTORY

** U.S. STATE DEPARTMENT SAYS THE INVASION REMAINS POTENTIALLY IMMINENT

Dal punti di vista tecnico, è interessante notare che la figura di top a testa e spalle sull’S&P 500 è assolutamente completata, e la neck line, a meno di recuperi clamorosi stasera, rotta, il che teoricamente proietta un target di 3.770 punti, ovvero un downside di 10% dai livelli attuali. Va osservato che il sentiment e il positioning sono molto, molto difensivi e questo testa e spalle è evidenziato da tutti da parecchio tempo, circostanza che di solito prelude a spettacolari fallimenti, e nuovi massimi.

C’è ovviamente da fare il conti con le azioni di Mr Putin, cosa che rende qualunque indicazione tecnica molto precaria. E’ anche vero che la situazione al momento non potrebbe essere più incerta, e il mercato prezza quest’incertezza.