Italiano

Italiano English

English

Nuovo record per l’S&P 500 nella seduta di ieri (ieri l’altro, per chi legge Lampi la mattina dopo). Il mix di dati macro molto forti e tassi in calo ha sospinto l’indice generale in rialzo del 1.11%, ormai a un passo da una quota, 4.200 punti, che solo i più ottimisti immaginavano potesse essere raggiunta a fine 2021, quando, a Dicembre 2020, le varie case hanno comunicato i loro target.

In verità, nell’ultima ora c’è stato un ritracciamento del rally dei treasury, con i rendimenti che hanno chiuso comunque in calo, ma di metà di quanto mostrato a metà seduta. Resta quella dei bonds di ieri, una reazione controintuitiva, ma almeno il boom dei dati non ha coinciso con la miglior seduta dell’anno per il treasury.

La seduta asiatica si è lasciata trascinare relativamente dall’entusiasmo USA. Vero, tutti gli indici principali hanno chiuso in positivo, ma tolto il +1.12% delle “H” shares cinesi , le altre performance risultano comprese tra il +0.8% di Shanghai e il +0.07% di Jakarta, con 7 indici su 10 sotto il +0.5%.

Dal punto di vista macro, il clou è stato la pubblicazione del GDP cinese del primo trimestre 2021 e dei dati macro di marzo in Cina.

Il GDP ha mancato di poco le attese, quasi un miracolo di precisione, visto l’entità del rimbalzo, dovuto all’effetto base con il pessimo primo trimestre del 2020. La crescita trimestre su trimestre è dello 0.6%. Male la produzione industriale di marzo, e gli investimenti, in particolare sull’immobiliare. Meglio delle attese le retail sales, a dimostrare una domanda interna in ripresa. In generale la ripresa continua, ma con un ritmo che riflette la necessità di delevereggiare l’economia. Nulla che potesse attenuare la sensazione di “underperformer” che caratterizza di recente l’economia cinese, con le relative ricadute su quelle asiatiche.

Tra l’altro, in Asia il Covid non ha impattato come nei paesi occidentali (in India il trend è preoccupante ma i casi per milione ancora su livelli inferiori a tutti i principali paesi EU, per non parlare dei picchi), e la campagna vaccinale è indietro, per cui non si può puntare a sviluppi positivi come altrove, nel breve.

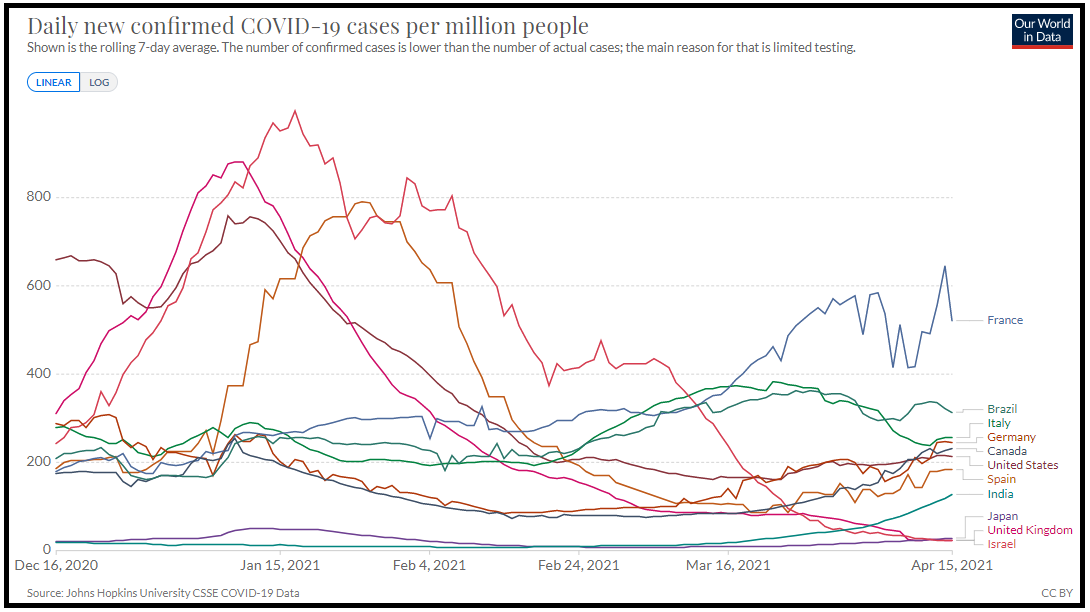

Venendo alla mappa dei casi, tolti Israele e UK per il resto il quadro è, nella migliore delle ipotesi, interlocutorio, con anche gli USA che mostrano un trend rialzista, sia pire appena accennato.

Nonostante ciò, l’argomento riaperture sta prendendo maggiormente piede. In Francia si parla di riaprire alcune attività al pubblico da metà maggio ( link ). In Italia dal 26 aprile dovrebbero riprendere ristorazione, sport e spettacoli nelle zone gialle. In Germania nonostante il deterioramento non mi pare stiano rinviando le aperture.

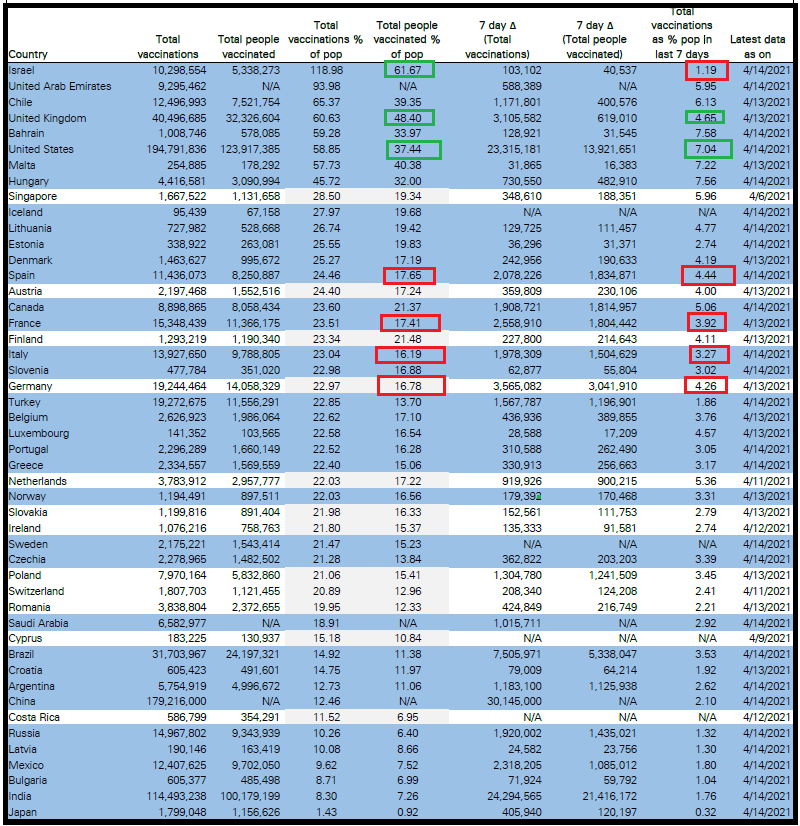

L’impressione è che dietro l’ottimismo delle Autorità vi sia la considerazione che entro un mese su per giù in tutti i paesi europei la fascia più fragile degli over 65 sarà stata tutta vaccinata (tolti quelli che rifiutano il vaccino). Dando uno sguardo allo schema compilato da Deutsche Bank, postato qua sotto, si nota che i principali paesi EU hanno già vaccinato tra il 16% e il 17% della popolazione. Diciamo, con approssimazione da macellaio, che il 10% sono anziani, e il resto sanitari docenti etc. Questo vuol dire che, essendo gli over 65 tra il 20% e il 23% del totale (l’Italia è al limite superiore, come noto) finora abbiamo vaccinato circa la metà della categoria. Siccome il ritmo di vaccinazione attuale, nella penultima colonna del medesimo schema, è tra il 3.27% della popolazione alla settimana (Italia) e il 4.44% (Spagna), e dovrebbe aumentare, nelle prossime settimane, otteniamo che entro metà maggio dovremmo aver vaccinato almeno un altro 15%, il che dovrebbe immunizzare interamente la categoria dei fragili.

A fronte di ciò, ulteriori aumenti di casi non dovrebbero tradursi in aumenti delle ospedalizzazioni e dei decessi, in base agli studi pubblicati nel lampi di ieri ( link ). Questo è vero a maggior ragione per gli USA, che hanno vaccinato il 37% della popolazione. E questo è anche il motivo per cui il mercato in generale guarda con una certa compassatezza ai numeri europei che stentano a migliorare.

Su queste basi, la seduta europea è partita con un buon tono. Il rimbalzo dei rendimenti, manco a dirlo, ha ridato forza alle banche, che sembrano telecomandate dai tassi, come se fosse l’unica cosa che conta. In generale, anche tutti i ciclici hanno reagito bene, tranne l’energy che continua a vedere prese di beneficio. Sul fronte cambi, il Dollaro è rimasto poco distante dai livelli di ieri. I rendimenti Eurozone sono rimbalzati, a scontare il rimbalzo di quelli USA . Il rimbalzo non ha avuto effetti sull’oro, che sembra aver trovato una base nell’ultimo periodo. Qualche effetto si è notato sull’azionario USA con il future Nasdaq a tratti in negativo. Per quanto riguarda i dati macro, non possiamo certo fare un caso del +87.3% di immatricolazioni auto in EU a marzo, anno su anno con l’effetto base di marzo 2020.

Gli unici dati macro degni di nota erano nel pomeriggio in US:

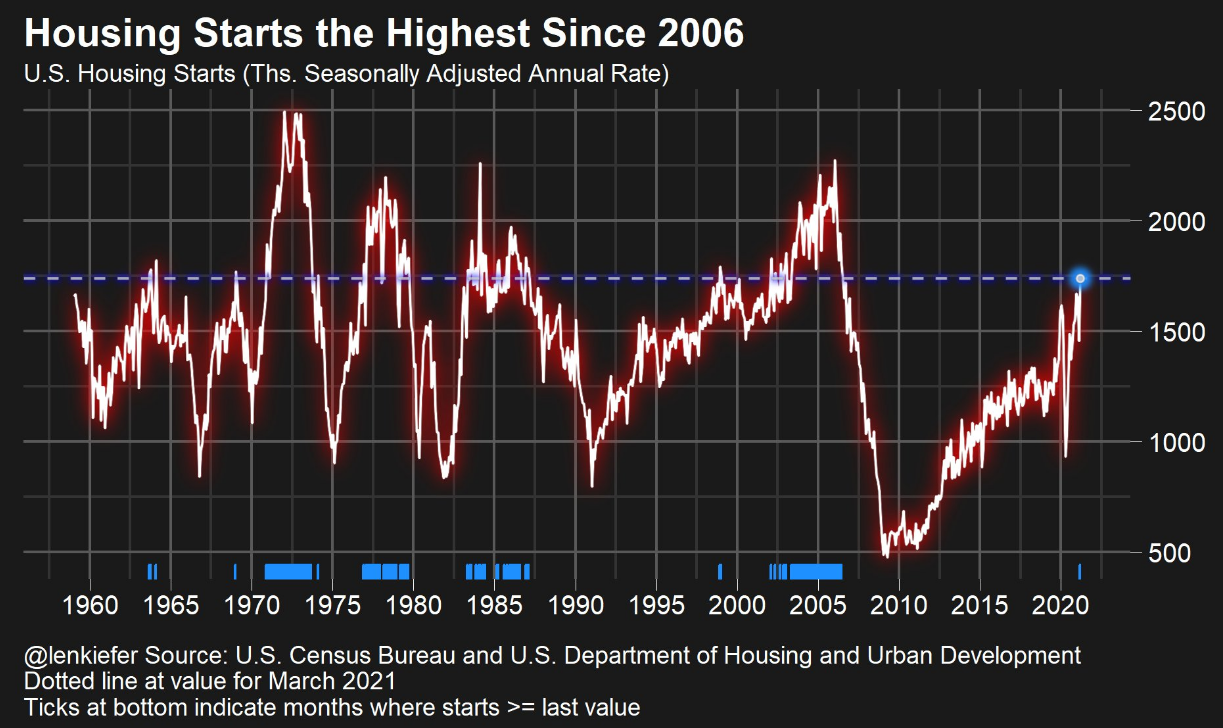

1) I nuovi cantieri di marzo, complice l’impatto delle tempeste di neve a febbraio, hanno fatto il nuovo record dal 2006, balzando del 19.4% dal -11.3% precedente, e vs stime per +13.5%. Bene anche i permessi di costruzione, +2.7% da -8.8% e vs stima per +1.7%. Questi numeri hanno prodotto tutta una serie di osservazioni legate al fatto che il numero di cantieri (1.743.000 annualizzato) è tornato ai livelli della bolla immobiliare nel 2006:

E’ vero che questo numero è figlio di un rinvio dell’attività del mese precedente. Ma i permessi di costruzione, che non soffrono di impatto del maltempo, sono superiori in numero, a 1.766.000 annualizzati. Un grosso supporto al GDP dell’anno dall’immobiliare, quindi. Ma anche un attività surriscaldata. E non è la sola. Questo un grafico delle retail sales, pompate dallo stimolo fiscale.

E’ un trend insostenibile e arriverà un payback. Ma per il momento con l’occupazione che vola, i sussidi etc, il livello dei consumi resterà comunque robusto.

2) La U of Michigan consumer confidence di Aprile ha deluso marginalmente (86.5 da prec 84.9 e vs stime per 89) a causa di expectations stabili a fronte di un recupero sopra attese della componente coincidente. Balzo delle attese di inflazione ad una anno da 3.1% al 3.7%. Ma quelle di lungo termine restano ancorate al 2.7%. In altre parole, credono a Powell.

Se l’azionario USA è rimasto a consolidare i livelli di ieri, per ora, quello europeo ha acquistato momentum nel corso della seduta, per chiudere con buoni progressi, dando luogo a nuovi massimi assoluti per il Dax e per lo Stoxx 600, massimi dal 2000 per Parigi, dal 2008 per l’Eurostoxx 50. A Madrid e Milano manca ancora un po’ per superare i livelli di Febbraio 2020 (alla prima un 14%, alla seconda un 3/4% appena). Per il resto abbiamo rimbalzo dei rendimenti, Dollaro in lieve calo, moderate correzioni per le commodities mentre i preziosi continuano a recuperare, aiutati dalla notizia che la Cina ha permesso alle banche di aumentare le importazioni ( link ). Bitcoin, per contro, non ha per ora confermato il breakout con una price action. la notizia che Brevan Howard stia iniziando a investire nelle Cripto ( link ) non ha sortito effetti, mentre il divieto di utilizzo per i pagamenti in Turchia ( link ) ne ha facorito la correzione.

Dal punto di vista tecnico, sull’S&P 500 per ora il consolidamento che mi attendevo è stato cancellato dall’ottimismo sui dati e soprattutto sugli utili (con 33 aziende su 500 che hanno riportato la sorpresa media indicata da Bloomberg è +54% rispetto alle stime di EPS, chiaramente distorta dalle grandi banche, ma comunque indicativa). L’unico ostacolo è l’ipercomprato, con l’RSI a 74, la distanza dalla media mobile a 200 giorni pari al 15% e l’indice incollato alla bollinger band superiore.

Solitamente i progressi che avvengono da questi livelli vengono restituiti in tempi brevi. Certo è che io continuo ad aspettarmi una earning season molto buona e superiore alle attese e quindi non mi attendo più che modesti consolidamenti.

In Europa gli indici vengono da una fase laterale, e l’accelerazione odierna si configura in molti casi come un breakout, nel caso dell’Eurostoxx 50 con superamento della soglia psicologica di 4.000 punti. Va detto che la situazione di ipercomprato è assolutamente analoga agli USA, anche se da inizio aprile la salita è assai meno ripida.

Discorso analogo per il Dax