Italiano

Italiano English

English

Anche ieri si è ripetuto il copione degli ultimi 2 week end, vale a dire un apertura in gap down dei futures legata ad alcuni eventi del fine settimana, seguita da un rapido recupero, che ha portato Wall Street a chiudere abbondantemente in positivo. E’ noto, ai mercati piacciono i pattern ripetitivi e le analogie, e forse ieri la previsione non era così difficile.

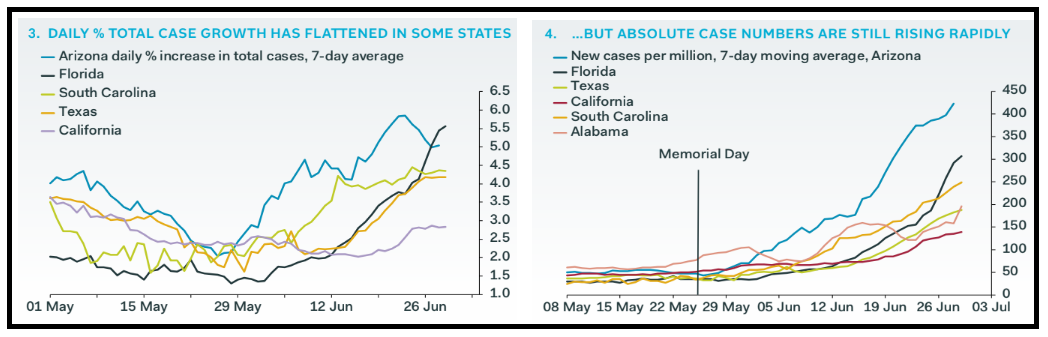

Al di la delle analogie, i dati sull’epidemia di ieri in US hanno mostrato qualche segnale positivo. La crescita dei casi è sempre forte, con il numero di nuovi casi (41.600) superiore del 35% rispetto a quello di 7 giorni fa. Ma, come osserva Pantheon Economics (vedi figura) in alcuni stati, tra i primi a mostrare accelerazione, il tasso di incremento sta rallentando, mentre in Arizona è in calo.

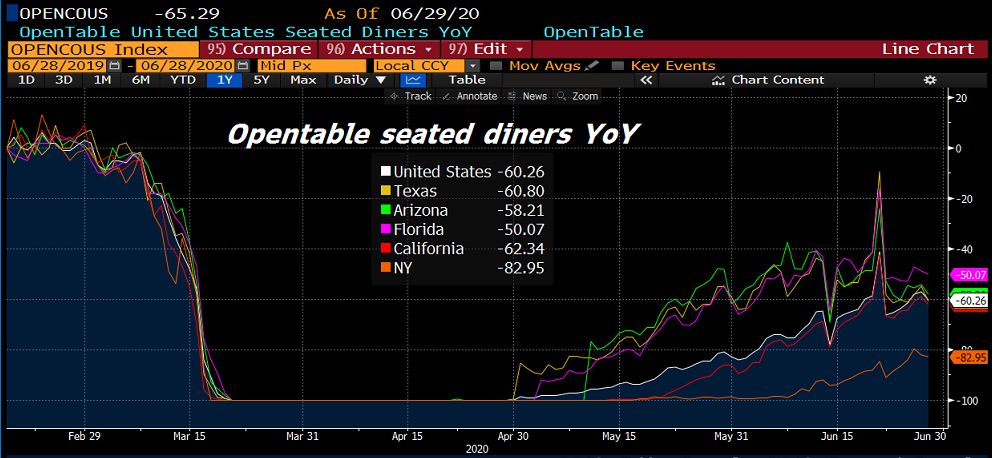

Vedremo se i dati di oggi e domani, privi delle distorsioni del week end, confermeranno. E’ un fatto che, anche prima della riproposizione delle (poche) misure di contenimento imposte in questi giorni, l’affermarsi sui media delle news sui contagi ha indotto la popolazione a correre meno rischi. Lo si nota, tra le altre cose, dai dati di opentable.com, che mostrano un rapido calo dei coperti nei ristoranti, dopo un picco attorno a 10 giorni fa.

Dal grafico si nota bene la diversità di atteggiamento dei cittadini dello stato di New York, e anche la maggior conservatività di quelli della California, rispetto alla “spregiudicatezza” degli altri grandi stati del sud. Sembra evidente la correlazione tra il tasso di interazione e l’entità dell’accelerazione del contagio. Da ciò si può dedurre che il contenimento avrà comunque un costo economico, come lo avrà il successivo “mantenimento” .

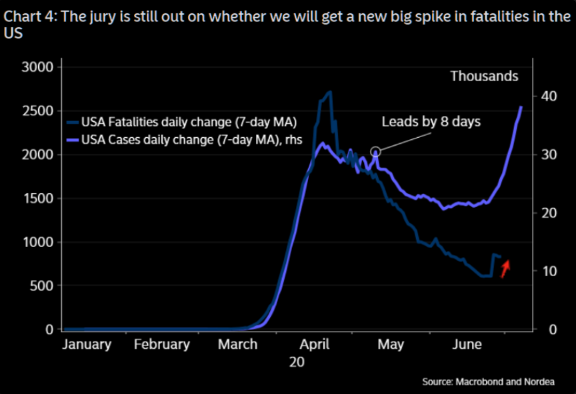

Nei prossimi giorni potremo valutare se effettivamente i numeri stanno rallentando o quello dell’Arizona è solo rumore nella serie. Nel frattempo c’è da tenere d’occhio quanto osservato da Bloomberg ieri, ovvero che l’età media si sta alzando. Questo perchè un eventuale diffusione tra le generazioni più anziane può aumentare il tasso di ospedalizzazione, e quello di decessi, che finora si sono mantenuti più bassi. Nordea ha messo in relazione i nuovi casi (media a 7 giorni per eliminare l’effetto week end) con i decessi, spostati avanti di 8 giorni, e si vede bene la divergenza delle serie, ma anche un iniziale impatto della recente accelerazione dei casi a livello nazionale.

Domani – nel pomeriggio – ne sapremo forse di più, perchè i dati di oggi risentono ancora delle distorsioni del week end.

Nel frattempo in Europa una certa attenzione ha suscitato il lockdown localizzato a Leichester, seguito ad un impennata di casi nelle ultime settimane (10% dei casi UK in una cittadina di 330.000 abitanti). Per 15 giorni resteranno aperti solo i business essenziali e le scuole saranno aperte solo per i figli di chi lavora in detti business. Dopo macelli tedeschi e Lisbona, è il terzo focolaio che le autorità di un paese europeo si trovano a gestire. Considerando i successi ottenuti in Germania (e in Cina) questo tipo di evenienze non presenta grossi rischi, anche se costituisce un monito che anche nei paesi che meglio hanno gestito l’epidemia, le riaperture portano con se rischio di nuovi focolai, che vanno gestiti.

Su fronte macro, stanotte sono stati pubblicati i PMI ufficiali cinesi di Giugno, i quali hanno entrambi battuto le stime, quello non manifatturiero (che comprende servizi e costruzioni) di un buon margine.

Sul fronte manifatturiero buoni produzione (+0.7 a 53.9) e new orders (+0.5 a 51.4) ma dall’estero domanda ne arriva poca (new export orders +7.3 ma a 42.6). Il Non manifatturiero è tornato ai livelli pre Covid, ed è notevole che l’indice abbia fatto solo un mese sotto 50 ( a 29.6 in Febbraio). Domani vedremo i PMI calcolati da Markit, che per la verità ha assegnato al settore servizi cinese 3 mesi sotto 50 (26.5 a Febbraio,43 a Marzo e 44.4 ad Aprile). Markit è una serie più volatile, perchè basata su aziende più piccole e private (e poi è calcolata da un organismo internazionale indipendente).

Bruttina, per contro, la produzione industriale di Maggio in Giappone (-8.4% da prec -9.8% e vs stime per -5.9%). Il dato anno su anno resta a un sonoro -25.9%, e la disoccupazione è salita – orrore – al 2.9% dal 2.6%, un massimo da 2 anni. Messi insieme con le retail sales di ieri questi numeri sembrano indicare che l’economia del sol levante non si è granchè avvantaggiata dell’ottimo contenimento del contagio, con lockdown ridotto.

La performance di Wall Street ieri, e le news macro dalla Cina hanno offerto supporto all’azionario asiatico, autore di una buona seduta, in particolare per le “A” shares. Le eccezioni sono Mumbai, con l’India che continua a mostrare un quadro epidemiologico pernicioso, e Hong Kong, che ovviamente non ha gradito la “scomunica” del Segretario del Commercio USA Ross, che ha annunciato che il suo status preferenziale è “sospeso” ( link Reuters ). Un tempo una notizia del genere avrebbe lasciato ben altre tracce sui risk assets, che ora sbadigliano. Perchè? Perchè è chiaro come il sole che Trump eviterà qualsiasi mossa per mettere in pericolo Wall Street, come ha mostrato giorni fa correndo a correggere, con una pietosa bugia, Navarro, che aveva detto che l’accordo commerciale era morto e sepolto. La Cina ha reagito alle dichiarazioni con la solita retorica (CHINA REJECTS NEW U.S. RESTRICTIONS ON EXPORTS TO #HK – BBG – CHINA WILL TAKE NEEDED MEASURES TO SAFEGUARD SOVEREIGNTY: ZHAO). Sui media è però comparso l’annuncio di un ulteriore taglio dei tassi dal primo luglio (PBOC TO CUT RELENDING RATE BY 0.25 PPT ON JULY 1: SEC. TIMES)

L’apertura europea ha visto un tono un po’ più opaco da parte dell’azionario continentale. Difficile attribuire la cosa ad un singolo fattore. Certo, l’Europa ha outperformato gli USA, per buoni motivi, parecchio nelle ultime sedute ( a 5 giorni l’Eurostoxx è invariato e il Dax è +0.5% a fronte di un -2% dell’S&P 500). Nel mese e nel trimestre la performance è stata buona (+6% e +16% per l’Eurostoxx e + 6% e +23% per il Dax) per cui si può immaginare che vi sia del rebalancing da fare per i fondi passivi (una cosa di cui si è parecchio parlato per gli USA, ma il cui effetto, se c’è stato, è stato relativo). E comunque è fine mese e trimestre e quindi questo basta a giustificare performance non pienamente comprensibili.

In attesa dell’abbuffata dei prossimi giorni, 2 survey in US nel primo pomeriggio.

Il Chicago PMI di Giugno è forse la prima a sorprendere in negativo tra quelle di attività economica, essendo uscita a 36.6 da prec 32.3 e vs attese per addirittura 45. Si potrebbe pensare che sia un primo segnale di impatto dei nuovi contagi, ma il distretto non è tra quelli “caldi”. Probabilmente è colpa di Boeing.

Buon recupero, per contro, della consumer confidence di Giugno (98.1 da prec 85.9 e vs stime per 91.5). La forza è ben distribuita tra componente coincidente e attese, e la percezione del mercato del lavoro è ulteriormente migliorata. Il livello pre epidemico (area 130) è però ancora assai lontano. E’ interessante notare che se la componente “present situation” è ancora depressissima (86 vs 172 di Gennaio), le expectations (106) sono tornate sui livelli pre crisi, a indicare che gli americani si aspettano un buon miglioramento dai livelli attuali.

Al solito le notizie più attese erano quelle relative al Coronavirus, che hanno cominciato a fluire ala spicciolata, come al solito, poco dopo un apertura incerta di Wall Street. Il mercato deve aver trovato positivo l’insieme, visto che l’azionario ha accelerato al rialzo nel pomeriggio europeo, con Wall Street a trainare un Europa alquanto svogliata. In realtà nei dati di oggi c’è un po’ di tutto, tra headline positive e altre decisamente negative. Vedremo domattina i consuntivi.

** TEXAS HOSPITALIZATIONS SAID DOWN 20%

** FLORIDA COVID-19 CASES RISE 4.2% VS. PREVIOUS 7-DAY AVG. 5.6%

** FLORIDA COVID-19 CASES AT LONG-TERM CARE FACILITIES HIT RECORD – BBG

** FLORIDA COVID-19 CASES AT LONG-TERM CARE FACILITIES REACH 1,868

** FLORIDA NEW DAILY COVID-19 POSITIVITY RATE 14.6%; PREV. 13.7%

**NEWYORK VIRUS HOSPITALIZATIONS RISE TO 891 FROM 853 – BBG *NEW YORK VIRUS HOSPITALIZATIONS RISE FOR FIRST TIME SINCE APRIL

** ARIZONA CORONAVIRUS CASES RISE BY 4,682 TO 79,215 TOTAL AS OF TUESDAY, BIGGEST DAILY INCREASE SINCE PANDEMIC STARTED – STATE HEALTH DEPT

** ARIZONA SEES CORONAVIRUS CASES RISE BY 294% IN THE MONTH OF JUNE, THE HIGHEST PERCENT CHANGE IN THE U.S. – REUTERS TALLY

** NO GUARANTEE U.S. WILL HAVE A SAFE AND EFFECITVE VACCINE FOR COVID-19 – FAUCI AT SENATE HEARING

** FAUCI SAYS U.S. IS GOING IN WRONG DIRECTION ON PANDEMIC

** FAUCI SAYS U.S. IS NOT IN TOTAL CONTROL OF VIRUS

** FAUCI SAYS NEW COVID-19 CASES COULD HIT 100K PER DAY, CONCERNED IT COULD GET ‘VERY BAD’ – SENATE HEARING

** TEXAS EXPANDS ELECTIVE-SURGERY BAN TO CONSERVE HOSPITAL BEDS

** NEW YORK GOVERNOR ORDERS PEOPLE ARRIVING FROM EIGHT ADDITIONAL STATES TO QUARANTINE FOR 14 DAYS AMID CORONAVIRUS PANDEMIC

**CALIFORNIA COVID-19 CASES RISE 2.9% VS 2.8% 7-DAY AVERAGE

Nonostante le prime news positive siano successivamente state bilanciate da altre che indicano chiaramente un quadro di sofferenza, Wall Street ha accelerato, con l’S&P 500 giunto a testare nuovamente la resistenza in area 3085 di S&P 500. La cosa ha permesso agli indici europei di ridurre in chiusura le perdite maturate in corso di giornata, con l’Eurostoxx 50 a mostrare un marginale guadagno, il Dax in progresso e la periferia in modesto calo. Sul fronte bonds, l’ottima domanda all’asta BTP di fine mese (7.75 bln su 3 linee, CCT e 2 10 anni) specie sui decennali, ha prodotto un bella performance per la carta italiana, in un contesto di tassi abbastanza stabili o il lieve rialzo.

Ma il protagonista della giornata è stato l’oro, che senza un driver specifico, se non un $ ancora poco in forma nel pomeriggio, ha segnato i nuovi massimi dal 2011 toccando quota 1.785$ (1.800 col future).

Dopo la chiusura europea Wall Street ha un po’ ripiegato, senza motivazioni precise (al di la del contatto con la citata resistenza), ma siamo, appunto, a fine trimestre.

Domani apriamo quello nuovo con i PMI globali di Giugno.