Italiano

Italiano English

English

Venerdì le prese di beneficio di fine mese si sono mantenute sul blando, con l’S&P 500 a correggere dello 0.54% e il Nasdaq 100 -0.59%. Tra l’altro, la tendenza è rimasta pro ciclo, con banche, energy e materials a outperformare.

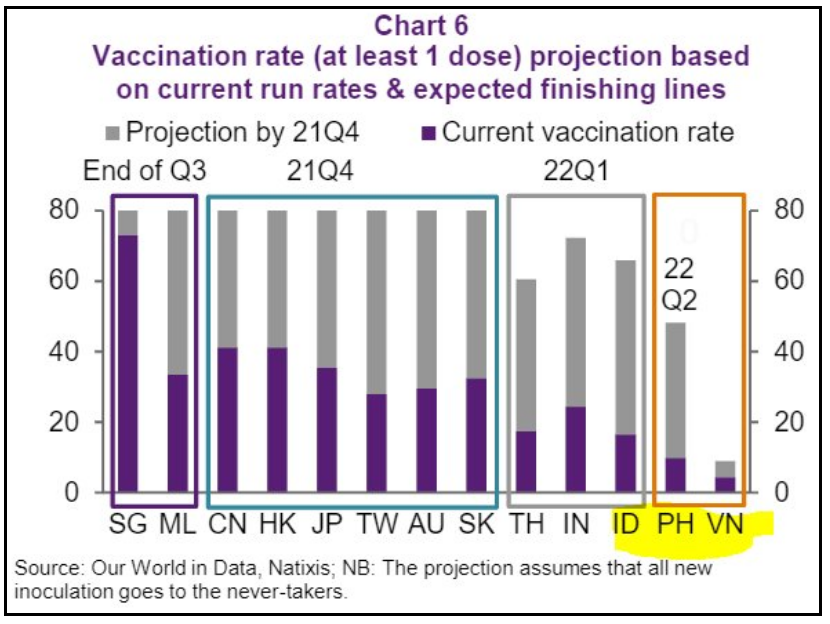

Nel week end, il principale focus erano i PMI cinesi ufficiali di luglio. I numeri hanno deluso, ma il vero consenso era parecchio più basso per cui non vi è stato alcun impatto sul mercato. La pubblicazione è stata seguita oggi dall’ omologo manifatturiero calcolato dalla internazionale Markit, deludente a sua volta, insieme con gli altri report dei paesi dell’area asiatica.

Per la cronaca, i dettagli del PMI Markit manifatturiero cinese sono peggio dell’indice generale, con i New Orders andati in contrazione (-2.4 a 49.2).

Il resto dei PMi manifatturieri dell’area sono abbastanza in ordine sparso, con Australia e Taiwan sempre belli forti, India in forte accelerazione, Giappone che viene rivisto significativamente al rialzo e ora sale rispetto a Giugno. In forte contrazione l’attività manifatturiera in Vietnam, Malesia e Indonesia, con quest’ultima in violentissima frenata rispetto a Giugno, presumibilmente per l’impennata della variante Delta.

A guardare l’analisi di Natixis Asia sembra che lo stato attuale e prospettico della campagna vaccinale abbiano una discreta rilevanza nel livello dell’attività sul manifatturiero.

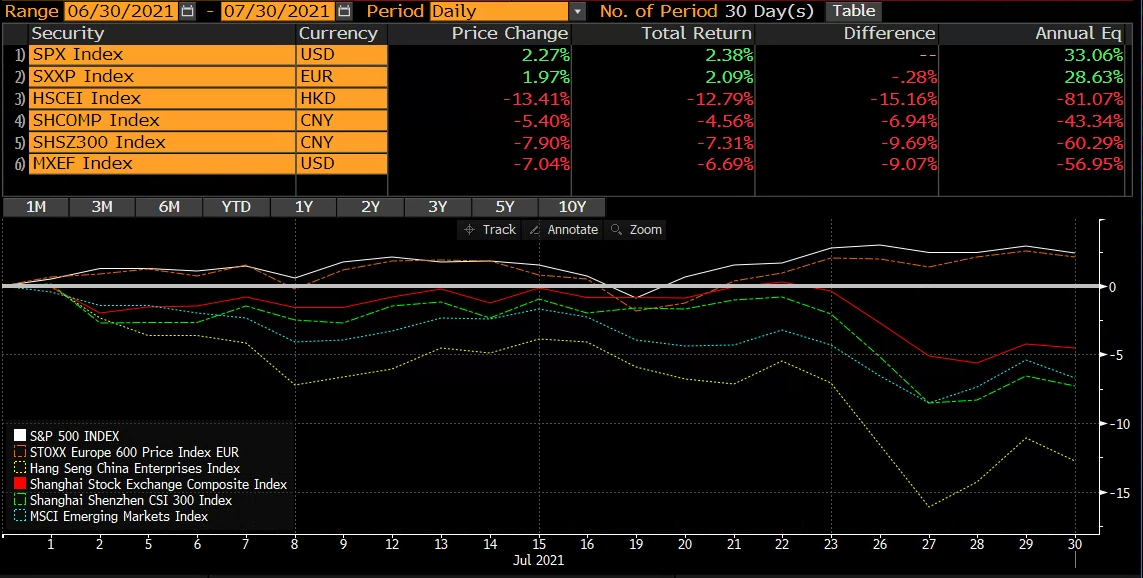

A prescindere dai PMI, la seduta asiatica ha avuto un tono decisamente positivo, trainato da un corposo rimbalzo proprio del China Complex, e di Tokyo. Se, come dicevo, i PMI deludenti erano scontati, l’azionario del Dragone è sembrato reagire bene all’outcome del Politburo già illustrato venerdì ( link ), che però aveva visto la luce a mercati cinesi abbondantemente chiusi. Inoltre la PBOC ha rassicurato nel week end che farà scendere i tassi effettivi di finanziamento attraverso una riforma del mercato dei tassi. Infine il regulator locale (CSRC) ha dichiarato che incrementerà la comunicazione con l’ omologo USA (SEC) per trovare una soluzione al problema delle IPO cinesi a Wall Street. In generale sembra evidente lo sforzo delle autorità di sopire i dubbi macro, e quelli creati sui mercati dall’attività di regolamentazione. Dall’inizio del terzo trimestre le “H” shares cinesi (HSCEI) hanno scavato un cratere di 15 punti in relativo con USA e Europa e le “A” shares tra i 4.5% (Shanghai) e i 7 (Shenzen).

Diciamo che, salvo serie difficoltà macro, o un improbabile autolesionismo regolamentare, l’azionario cinese offre quanto meno diversificazione, in un panorama in cui è tutto sui massimi e caro bruciato. E magari un opportunità anche in assoluto.

Tra il resto degli indici, oltre a Tokyo , bene Sydney, mentre le altre piazze hanno tutte mostrato progressi, ma inferiori al punto percentuale. Un moderato supporto all’area può essere arrivato dalla finalizzazione del bipartizan infrastructure bill al Congresso US, che dovrebbe essere votato in settimana ( link ). Sono 550 bln $ in 8 anni quindi niente di simile a quello a cui il mondo era abituato. Ma se non altro è una dimostrazione di collaborazione al Congresso, in vista di altri traguardi.

La seduta europea è partita con un bel tono frizzante. Intanto, le retail sales tedesche (storicamente numeri parecchio volatili) sono uscite, per giugno, il doppio del consenso (+4.2% e con revisione positiva a maggio a +4.6%). I PMI finali manifatturieri di luglio nell’area mostrano quà e la dei modesti ritracciamenti, ma in aggregato restano su livelli eccezionali per il Continente. E la revisione al rialzo in Germania ne induce una analoga al dato Eurozone.

In aggregato abbiamo un piccolo ridimensionamento del manifatturiero (-0.6 a 62.8), ma il livello assoluto è sempre elevatissimo e il sottoindice employment ha accelerato ulteriormente raggiungendo il precedente massimo.

Così l’azionario continentale è partito di buono slancio, trainato da ciclici, risorse e banche, aiutate dai buoni risultati di HSBC. Bene anche la divisa unica, mentre i rendimenti hanno mostrato una graduale tendenza a salire.

L’azionario EU ha raggiunto i massimi nella prima ora, e poi, senza catalyst particolari, ha trascorso la mattinata a ritracciare, arrivando quasi a cancellare tutto a metà giornata.

Nel primo pomeriggio in US era prevista la pubblicazione dei ISM manufacturing di Luglio. Il report ha moderatamente deluso, calando sotto il livello di 60 (59.5 da prec 60.6 e vs stime per 61). Si tratta del minimo da gennaio, ma resta un livello molto elevato, a indicare attività robusta. I New orders (-1.1 a 64.9) crescono sempre a uno dei ritmi più forti mai registrati. L’Employment, che era scivolato sotto la soglia di contrazione a Giugno, si è ripreso (+3 a 52.9). In calo ma sempre elevatissimo (-6.4 a 85.7) l’indice dei prezzi pagati.

Il PMI manifatturiero USA di Luglio, che aveva fatto il record in sede flash, è stato rivisto al rialzo al nuovo record (+1.3 a 63.4). La nota accompagnatoria di Markit segnala che le aziende faticano a mantenere livelli di scorte adeguati e pagano qualsiasi prezzo per le forniture. Per cui salgono i prezzi all’ingrosso e i dettaglianti incontrano scarsa resistenza nel girare gli aumenti ai clienti (sic).

Quindi, dopo queste news dovremmo avere pressioni sui rendimenti nel pomeriggio, giusto?

Sbagliato.

Dal primo pomeriggio in poi i rendimenti sulle 2 sponde dell’oceano hanno preso a scendere aggressivamente, marcando nella maggioranza dei casi i minimi di periodo, livelli spesso segnati a inizio anno o anche prima.

*GERMAN 30-YEAR YIELD FALLS BELOW ZERO FIRST TIME SINCE FEB. 5 – BBG

*ENTIRE GERMAN BOND YIELD CURVE NOW IN NEGATIVE TERRITORY AFTER GERMANY’S 30-YEAR YIELD TURNS NEGATIVE FOR FIRST TIME SINCE EARLY-FEB

*U.S. 10-YEAR YIELD EXTENDS DROP; DOWN 4BPS TO 1.18%

*U.S. TREASURY 10-YEAR TIP REACHES NEW RECORD LOW

*ITALY TWO-YEAR BOND YIELD FALLS TO RECORD LOW OF -0.465%

Francamente, è difficile contestualizzare il movimento nell’immediato, al di la di un brusco calo dell’oil che lo lascia però sopra i 71$. Comunque di recente il greggio ha avuto poco impatto sui tassi, altrimenti sarebbero molto più alti.

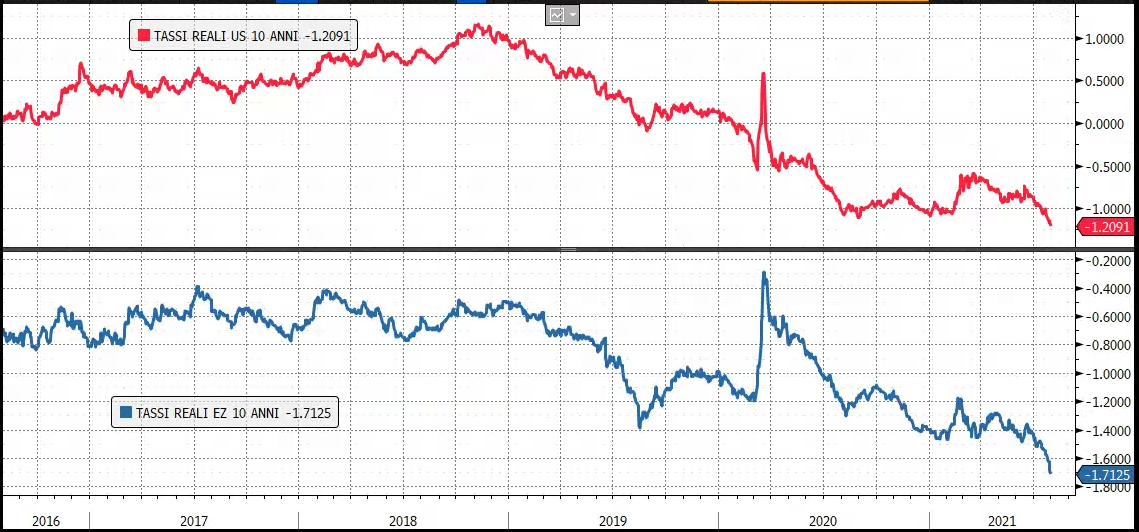

Tra l’altro, visto che le attese di inflazione più di tanto non si possono comprimere, in questa fase di prezzi che corrono, sono stati i tassi reali a collassare ancora. Il 10 anni USA è arrivato a -1.21% nuovo minimo storico, mentre quello Eurozone (idem) ha toccato -1.71%.

In entrambi i casi siamo ben sotto i livelli dell’apice della crisi Covid. Che tipo di segnale dovremmo prendere sullo state delle economie?

L’impressione è che qui sia al lavoro un quadro peculiare, formato da un positioning scarico, perchè questi rendimenti sono francamente ininvestibili, a cui si contrappongono gli acquisti delle banche centrali in osservanza dei propri programmi di QE. Il tutto accentuato da una situazione di liquidità ridotta, tipica del periodo estivo (che va a ulteriore detrimento del positioning). I volumi di attività sul mercato, e anche quelli scambiati sui future sembrano supportare questo quadro di “sciopero dei venditori”, con pochi acquisti e il supporto delle central banks in grado di far squeezare il mercato. Eventualmente anche i QE rallenteranno ad Agosto (l’ECB ad esempio prevede un rallentamento nel mese in corso). In ogni caso ad un certo punto il mercato si riequilibrerà (oppure eventualmente scopriremo cosa veramente causa questo crollo).

L’effetto sugli altri asset, se non altro, è stato coerente. Le banche hanno cambiato radicalmente umore, chiudendo sui minimi, mentre i settori tech e difensivi hanno recuperato forza relativa. In generale dopo una prima parte di pomeriggio nuovamente supportiva, l’azionario si è fatto un po’ contagiare dal mood dei bonds. Se i cambi sono rimasti chiusi tra la race to the bottom dei rendimenti (tranne lo Yen che ha i rendimenti bloccati dallo yield targeting, con il 10 anni a zero – ergo aspettiamoci un calo domani da Tokyo) i metalli preziosi hanno recuperato le perdite mostrate in mattinata, mentre il resto delle commodities si è afflosciato dietro all’oil.

La chiusura europea vede quindi l’azionario continentale mostrare moderati guadagni, con Parigi meglio dei peers, e invece Dax e Milano attardati, quest’ultima depressa dal settore bancario che vede un rientro dell’entusiasmo sul risiko bancario( vedi Unicredit e Montepaschi in calo in tandem di quasi un 2%).

Dopo la chiusura europea Wall Street ha ceduto il grosso dei guadagni, frenata da banche e materials.

Il prosieguo della settimana propone importanti appuntamenti: Mercoledì abbiamo i PMI servizi e composite finali di Luglio, e l’ADP survey e l’ISM services di Luglio in US. Giovedì la Bank of England e i sussidi di disoccupazione in US, e Venerdì il Labour market Report USA di Luglio

Il mercato guarderà con parecchia attenzione i dati sul mercato del lavoro USA, e in particolare i payrolls. Questo per via di quanto detto da Powell allo scorso FOMC, e cioè che avrebbero continuato a monitorare il livello di progresso dell’occupazione ad ogni prossimo meeting. Prima del prossimo FOMC abbiamo la pubblicazione di 2 payrolls report (Luglio, e Agosto) ma quello di venerdì è l’unico prima del simposio di Jackson Hole, e numeri particolarmente forti potrebbero indurre Powell a segnalare che un annuncio è in arrivo. Un flop, per contro, attenuerebbe la probabilità di un annuncio ufficiale in autunno.