Italiano

Italiano English

English

Ad un primo sguardo, l’azionario USA ieri (giovedì) è sembrato prendere sollievo dai dati macro tendenti al debole, con l’S&P 500 in recupero ( +0.42% e nuova chiusura record mancata di un soffio) dopo la seduta invariata post FOMC. In realtà i dettagli mostrano una situazione un po’ diversa: a trainare sono stati i settori Energy, materials e ciclici, mentre il Nasdaq 100 ha arrancato (+0.2%) gravato dalle prese di beneficio con cui stanno venendo accolte le trimestrali dei suoi campioni. Infatti Facebook ieri ha ceduto il 4%, e dopo la chiusura un rallentamento del fatturato di Amazon ha causato un drop in aftermarket del colosso dell’ e.commerce, nonostante il consueto largo beat sugli utili ( link ). A completare il quadro una performance forte delle commodities favorita da un dollaro in discreto calo, quello si in linea col recedere delle aspettative di tapering. Ma i rendimenti sono saliti, come di recente grazie alla salita dei breakeven inflation, mentre i tassi reali restano inchiodati a -1.15%. E’ incredibile come sui mercati più un fenomeno è irrazionale, più diventa persistente.

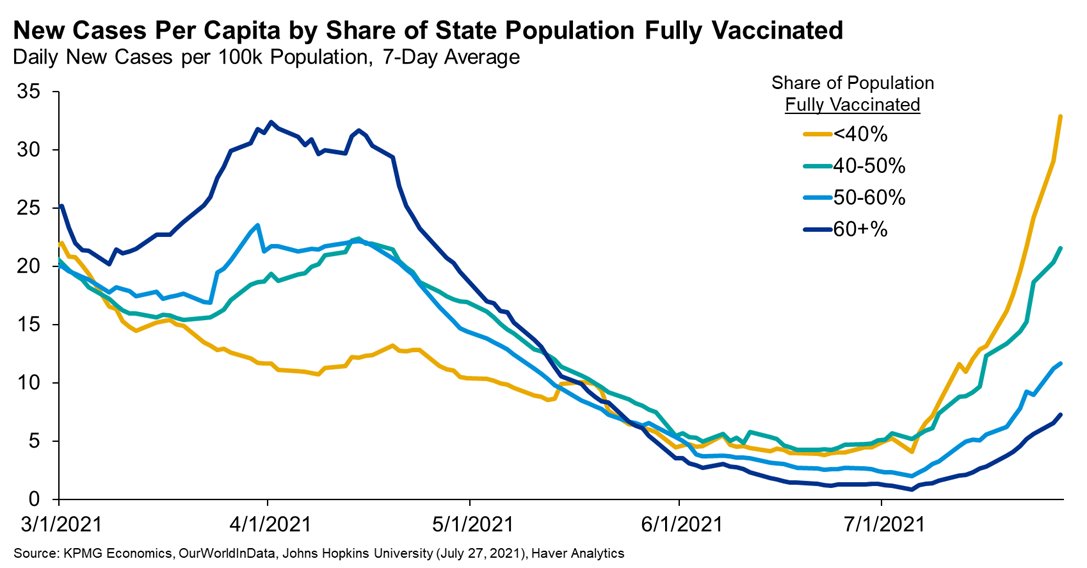

La ripresa delle contrattazioni in Asia è avvenuta però con un tono meno brillante. Amazon ha ovviamente avuto un impatto sul sentiment. Oltre a ciò, in US la situazione Covid sembra destare qualche preoccupazione in più, in parte a causa della variegata situazione della campagna vaccinale. Come noto il tasso di vaccinazione ha un robusto impatto su numeri di ospedalizzazioni e decessi, e a quanto pare anche sul numero di casi, come si nota dal grafico courtesy of KPMG.

La CDC ha poi segnalato che la variante Delta effettivamente sembra dare sintomi più pesanti, oltre che essere più infettiva e poter quindi essere trasmessa da vaccinati, sia pure con frequenza inferiore, 2 cose che già sapevamo ( link ) . Infine dai dati di Israele sembra apparire che nei soggetti over 60 la protezione si attenua, e quindi il governo ha deciso di dare una terza dose a questi individui ( link ). In Giappone lo stato di emergenza sta venendo esteso

Non sono notizie in grado di modificare radicalmente la narrativa, ma comunque qualche disturbo lo danno, alla vigilia di un week end, e con i casi che crescono a livello globale ormai da quasi 6 settimane.

Così la seduta asiatica è iniziata con i principali indici in ritirata, dopo il significativo sollievo dei giorni scorsi. Male Tokyo, nonostante buoni dati di Giugno su occupazione, produzione industriale, e, udite udite, perfino retail sales. Male anche Hong Kong e le “H” shares cinesi, mentre le “A” shares hanno ceduto in maniera più modesta. Il GDP del secondo trimestre a Hong Kong ha deluso le attese, ma soprattutto domani, a mercati chiusi, escono i PMI ufficiali di Luglio, manifatturiero e servizi, e dopo le delusioni di Giugno il mercato è un po’ sul chi vive. Nel frattempo, mentre la Cina si affrettava a dire che le quotazioni di aziende cinesi in US sarebbero state ancora permesse, la SEC ha fermato queste quotazioni in attesa di un assessment dell’impatto delle nuove politiche cinesi ( link ). Infine la crisi del colosso immobiliare Evergrade si è accentuata, con relativo nuovo crash degli asset (link ).

Dopo la chiusura dei mercati locali, l’outcome del Politburo ha messo in mostra la volontà delle autorità di supportare il sentiment.

** CHINA HOLDS POLITBURO MEETING :XINHUA – BBG

** CHINA SAYS ECONOMIC RECOVERY NOT SOLID YET

**CHINA POLITBURO TO ENHANCE MACRO POLICY AUTONOMY

** CHINA POLITBURO VOWS TO STABILIZE COMMODITY PRICES, SUPPLIES

**CHINA POLITBURO URGES STABILIZING HOUSING PRICES, EXPECTATIONS

** CHINA POLITBURO TO IMPROVE OVERSEAS LISTING SUPERVISION SYSTEM

**CHINA SEES TAX, FEES CUT TO EXCEED 700B YUAN IN 2021: MINISTER – BBG

Tra gli altri indici perdite significative per Seul, Jakarta e Taiwan, e marginali per Sydney e Mumbai.

L’apertura europea ha ereditato questo sentiment, ma non sono mancati i tentativi di recupero, grazie a single stories, ma anche a dati macro positivi,. Ad esempio i GDP hanno tutti sorpreso al rialzo, compreso quello aggregato Eurozone, nel secondo trimestre del 2021, ma con l’esclusione di mello tedesco quello tedesco. mMlto bene anche i numeri italiani. Naturalmente i dati anno su anno sono clamorosamente distorti dal fatto che il Q2 2020 è stato il peggiore della crisi Covid.

Decisamente arzilli anche i dati di inflazione, almeno rispetto alle attese, meno che in Italia, dove l’accelerazione è presente solo col vecchio paniere che include il tabacco.

La mattinata è scivolata via con un sentiment opaco ma non drammatico, gli indici in fase correttiva come le commodities, (non a caso i settori peggiori sono stati energy e materials, i vincenti di ieri) il dollaro sempre deboluccio, e i tassi incorrezione.

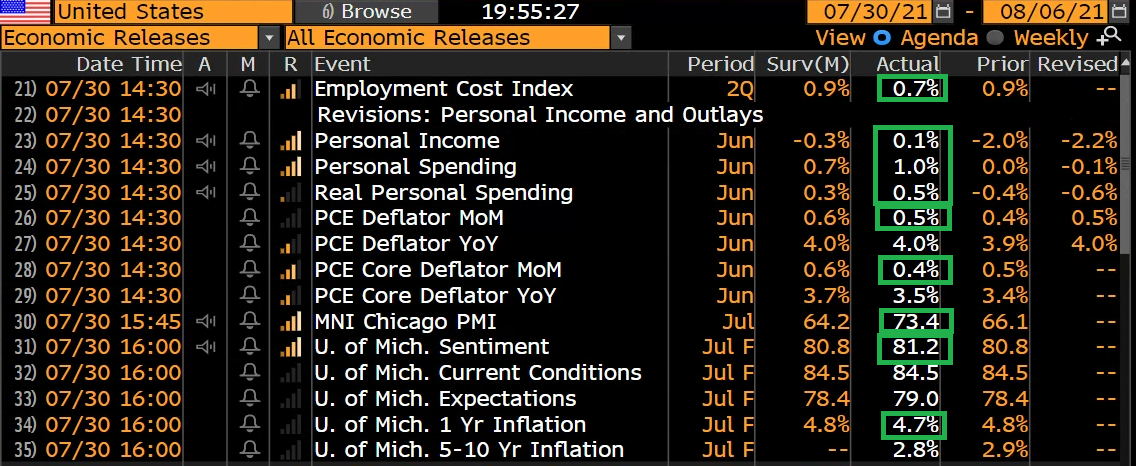

In US erano previsti dei numeri più di secondo piano (almeno secondo il mio giudizio) ma bisogna dire che l’outcome odierno è sicuramente positivo: redditi e spesa di Giugno sopra attese, Chicago PMI luglio fortissimo e sopra attese, dati sui prezzi per una volta sotto attese, confidence in aumento e inflazione percepita in marginale calo.

Non che Wall Street si sia fatta influenzare più di tanto. Il mood era quello che era, c’era Amazon da digerire. E poi siamo a fine mese, e la piazza di new York ha macinato record su record.

Infine, il membro Fed Bullard, capo della Fed di St Luis, ha deliverato un discorso molto aggressivo, in cui ha sostenuto che a suo parere ci sono le condizioni per fare tapering in autunno e terminarlo entro il primo trimestre del 2022, per alzare i tassi a fine anno.

*BULLARD: SOME INFLATIONARY IMPULSE TO CARRY OVER TO 2022

*BULLARD: EXPECT TO SEE PRICES MODERATE, NOT COMPLETELY IN 2022

*BULLARD:IN MY MIND, WE SHOULD DECLARE SUCCESS ON INFLATION GOAL

*BULLARD: SEES JOBS CRITERIA BEING MET SOONER THAN PEOPLE THINK

*BULLARD: MARKETS `VERY MUCH READY FOR A TAPER’ TO START IN FALL

*CORRECT: BULLARD WOULD WANT TAPER TO END BY 1Q 2022

*BULLARD: EXPANSION IS ‘GOING TO ROAR PAST’ PREVIOUS TRENDLINE

*BULLARD: 4Q 2022 INTEREST-RATE INCREASE IS HIS BASE CASE

*BULLARD: RISK IS `GETTING BEHIND THE CURVE’

*BULLARD: PANDEMIC COMING UNDER BETTER CONTROL, DELTA TEMPORARY

Bullard (che quest’anno non vota) è un membro FOMC estremamente volubile e sensazionalistico a cui mettere una seria tara. Ma per queste sue caratteristiche, è un po’ considerato un indice di dove tende il pensiero del Committee. Così si è notata un po’ di volatilità, e il Dollaro ha invertito la marcia, anche se i rendimenti in US hanno continuato a scendere, con il movimento tipico di quando il mercato ritiene di sentire toni troppo aggressivi dalla Fed. E poi, i dati sui prezzi oggi sono ok.

La chiusura europea vede moderate correzioni per i principali indici, per l’€ e per i rendimenti, mentre lo spread ha chiuso stabile. Correzione anche per commodities, compresi i preziosi, ma con oil in controtendenza. Vedremo dove chiude Wall Street, e come aprirà il mese di agosto

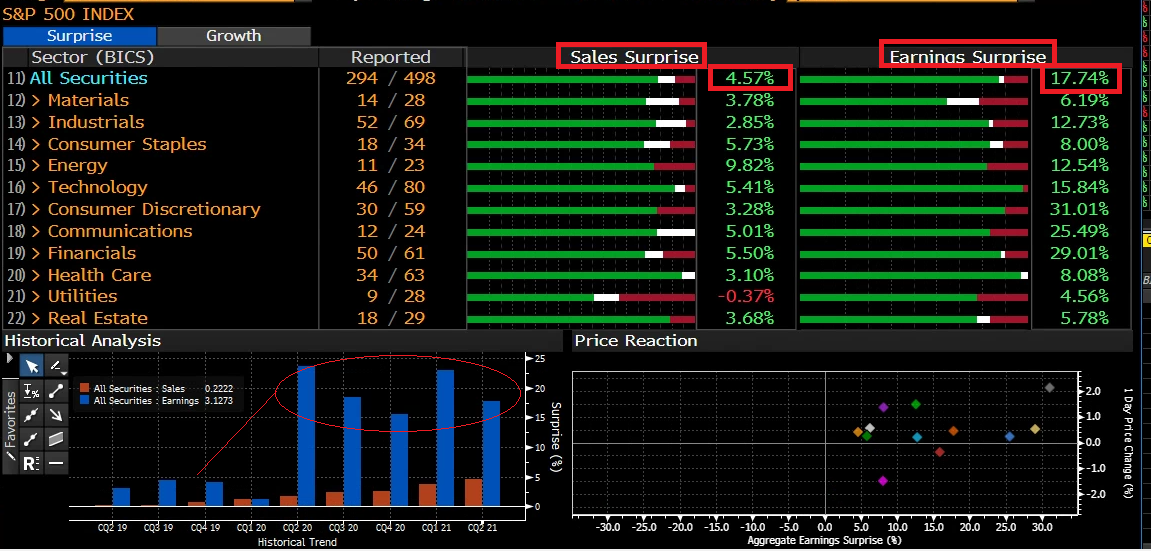

Nel frattempo, l’earning season è abbastanza avanti con 294 aziende su 500 a aver riportato (contrariamente a quanto scritto da me ieri, ingannato da Bloomberg, ma anche un po’ confuso causa serata brava), e le risultanze mostrano che la sorpresa media è roboante, con un +17% abbondante (+4.5% il fatturato). Una cosa però, come osservato da me i giorni scorsi, che non può prendere più di sorpresa il mercato visto che è il quinto trimestre che va avanti questa musica (vedi istogramma in basso a sinistra). Ecco perchè le prese di beneficio post earnings si intensificano.