Italiano

Italiano English

English

Di rientro da una pausa, in parte non programmata, di oltre una settimana, mi trovo a commentare un trimestre trionfale per i mercati azionari globali (S&P 500 +10%, MSCI World +8.5%, Eurostoxx 50 + 12%, Nikkei +20% solo per citare i principali) seguito da un inizio Aprile di consolidamento (S&P 500 -0.72% ieri, Nasdaq 100 -0.94%, Eurostoxx 50 -0.81%).

Marzo è stato un po’ meno trionfale per i bonds, con moderati cali dei rendimenti (tipo 5 bps per il treasury 10 anni, 11 per il Bund, un po’ meglio il BTP con 17 bps di calo). Ma l’inizio di Aprile è stato ugualmente consolidativo, con un balzo di 15 bps in 2 sedute per il Treasury, e una salita di 10 e 16 per Bund e BTP ieri. Lo spread è salito a 144, complice un cambio di benchmark in Italia.

Cosa è successo di così rilevante per imprimere questi movimenti agli asset?

Cominciando dal PCE di marzo, pubblicato venerdì a mercati chiusi, questo ha sorpreso al ribasso. L’arrotondamento impedisce di vederlo nello screen Bloomberg, ma il PCE core mensile è uscito a 0.26% e quello annuale è calato a 2.78%.

Il quadro, benigno, è però peggiorato dalle revisioni al rialzo di febbraio, e dal fatto che comunque il tasso a 3 mesi annualizzato resta al 3.5%, sempre troppo elevato, sulla carta, per permettere alla Fed di tagliare. La precisazione è d’obbligo, perchè di recente circolano teorie per cui di fatto il target Fed sarebbe stato allentato, e quindi in assenza di balzi la Fed potrebbe tagliare anche se il ritorno ad esso non è così probabile. Basta che l’inflazione non inverta la rotta con decisione.

E allora come mai questi bruschi rialzi?

Intanto, un PCE sotto attese era già stato anticipato da Powell al FOMC, e quindi forse era un po’ già nei prezzi.

E poi, il fatto è che i dati macro sono usciti positivi.

Uno sguardo ai vari PMI usciti fino a ieri mostra bene il fenomeno.

Sorvolando sulla revisione al PMI manifatturiero USA di marzo, al ribasso, il più rilevante ISM manufacturing ha sorpreso in positivo, tornando in espansione dopo ben 16 mesi di contrazione, da ottobre 2022. In crescita anche i new orders, mentre il sottoindice dei prezzi pagati ha segnato il massimo da luglio 2022. Ieri poi abbiamo avuto i PMI EU manifatturieri di marzo rivisti al rialzo (con l’Italia in espansione). Nel frattempo, oil e commodities hanno continuato a salire, alimentando timori di un impatto sull’inflazione. La volatilità su tassi ha forse accentuato le pressioni sull’azionario, dando il via ad un po’ di prese di beneficio.

Stanotte questo quadro consolidativo è riverberato in Asia, con tutti i principali indici in calo. Le peggiori piazze, con cedimenti superiori all’1%, sono state Hong Kong, HSCEI, Vietnam, Sydney e Seul. Perdite attorno all’1% per Nikkei e Jakarta, e un po’ sotto per Taiwan. Cedimenti marginali per Shanghai, Shenzen e Mumbai.

Sul fronte macro, in Asia negli ultimi giorni abbiamo avuto parecchi PMI. Tra i tanti paesi, brilla la Cina per aver pubblicato costantemente dati in crescita e sopra attese, sia come ufficio nazionale di statistica il 31 marzo, che come S&P Global (lunedì 1 aprile e stanotte).

Un po’ più misti gli altri paesi dell’area, con Corea, Malesia e Singapore in rallentamento e bene invece Tailandia e Taiwan.

La seduta europea è cominciata con l’azionario ancora in consolidamento. Detto questo, dopo un iniziale scarto alle 8 am, all’apertura dei futures, poi gli indici hanno preso a oscillare poco sopra la parità, ancora trainati da un settore bancario incredibilmente in forma. Uno sguardo al grafico sotto basta per capire il tipo di supporto che gli istituti di credito hanno dato all’azionario europeo.

In pratica il grafico è una retta inclinata oltre 45 gradi, con RSI 14 sppra 89, un livello registrato una volta sola negli ultimi 35 anni, nel luglio del 93.

In mattinata era prevista la pubblicazione del CPI EU flash di marzo. Questa volta la sorpresa è stata al ribasso ( +0.8% mese su mese da precedente +0.6% e vs stime per +0.9%, dato anno su anno +2.4% da precedente +2.6% e vs attese per +2.5%, dato core +2.9% da precedente +3.1% e vs attese per +3%) , anche se le precedenti pubblicazioni dei singoli paesi forse avevano lasciato intendere questo esito. L’aspetto negativo del report è l’inflazione nei servizi, salita dello 0.7% e ancora al 4% anno su anno.

Il dato ha temporaneamente depresso i rendimenti core Europe. Ma lo spread ha continuato ad allargare, messo sotto pressione oggi dalla notizia che il ministro dell’Economia italiano Giorgetti avrebbe ammesso di attendersi una procedura di infrazione da parte dell’EU, insieme ad altri paesi.

*EU TO OPEN DEFICIT INFRINGMENT PROCEDURE FOR ITALY: GIORGETTI

E’ almeno un mese che ne parlo ( qui ad esempio per esteso link ), ma io non sono Giorgetti. In ogni caso lo spread è più largo di quando trattai il tema alcune settimane fa.

E veniamo ai numeri negli USA.

Se le richieste di mutuo settimanali sono rimaste più o meno stabili, l’ADP survey, antipasto del labour market report di marzo in pubblicazione venerdì, ha sorpreso in positivo, lasciando intendere, una creazione di posti di lavoro ancora robusta, che in effetti sembra coerente anche con i sussidi, e con dati delle employment tax receips per il mese. Questo numero ha impresso robuste pressioni rialziste ai rendimenti USA, e in simpatia anche in Europa, mentre Wall Street ha aperto in consolidamento.

I movimenti sono stati favoriti dalle dichiarazioni del membro Fed Bostic, attuale punta di diamante dei falchi nel FOMC, che ha ribadito che il suo scenario prevede un solo taglio nel 2024. A mio parere quello di Bostic non è uno scenario improbabile.

*BOSTIC: ECONOMY REMAINS STRONG, WOULDN’T SAY IT’S ACCELERATING

*BOSTIC:WILL NEED TO BE MORE PATIENT IF INFLATION PROGRESS SLOWS

*BOSTIC: LIKELY APPROPRIATE TO CUT RATES IN FOURTH QUARTER

*BOSTIC: IF JOBS MARKET DETERIORATES, WILL TAKE THAT ON BOARD

Il tutto è durato fino alla pubblicazione dell’ISM services, il quale, all’opposto del suo omologo manifatturiero, ha deliverato una sonora sorpresa negativa, corredata con ordini in rallentamento, occupazione sotto attese, e prezzi pagati in pesante rallentamento, con il sottoindice ai minimi da 4 anni. Devo dire che è difficile mettere insieme questi dati. Come si nota dal grafico sotto perfino l’indice generale è volatile e spesso va in controtendenza rispetto al dato precedente e, di conseguenza, alle attese, in particolare nei primi mesi dell’anno, il che indica una destagionalizzazione inefficiente, magari danneggiata dal Covid.

L’impatto dell’ISM services sul mercato si è notato:

** il rialzo dei rendimenti si è assai ridotto, anche se non è stato per ora interamente cancellato, il che sembra indicare al momento un tono debole del Treasury.

** Il Dollaro ha accusato, tornando sopra 1.08 vs €

** L’azionario USA ne ha tratto spunto per portarsi più significativamente in positivo.

** le commodities hanno accelerato al rialzo, guidate da argento, rame e altri metalli industriali, ma anche petrolio, e agricole, mentre l’oro ha invertito la tendenza marcando nuovi massimi.

I movimenti si sono comunicati agli asset Eurozone, cosicchè l’azionario ha chiuso con moderati guadagni, recuperando parte delle perdite di ieri. I rendimenti salgono di 1 o 2 bps sulla parte breve mentre le parti lunghe sono più o meno stabili e lo spread ha ridotto il suo allargamento a 1 bp. Cambi e commodity chiudono come sopra indicato.

Dopo la chiusura eurozone, l’atteso discorso di Powell all’Università di Stanford. Il Presidente Fed non ha aggiunto molto a quanto detto al FOMC, ma forse i toni sono risultati un po’ più hawkish, in particolare quando ha ribadito che non ci saranno tagli se la fiducia (che è comunque un valore soggettivo) nel rientro dell’inflazione non aumenta.

*POWELL: RISKS CONTINUE TO MOVE INTO BETTER BALANCE

*POWELL: FED IS MAKING DECISIONS MEETING BY MEETING

*POWELL: RECENT DATA DO NOT MATERIALLY CHANGE OVERALL PICTURE

*POWELL: TOO SOON TO SAY IF RECENT INFLATION DATA MORE THAN BUMP

*POWELL: DON’T EXPECT CUTS UNTIL MORE CONFIDENCE ON INFLATION

*POWELL: FED HAS TIME TO LET INCOMING DATA GUIDE ITS DECISIONS

*POWELL: FED’S ANALYSIS IS FREE OF ANY PERSONAL, POLITICAL BIAS

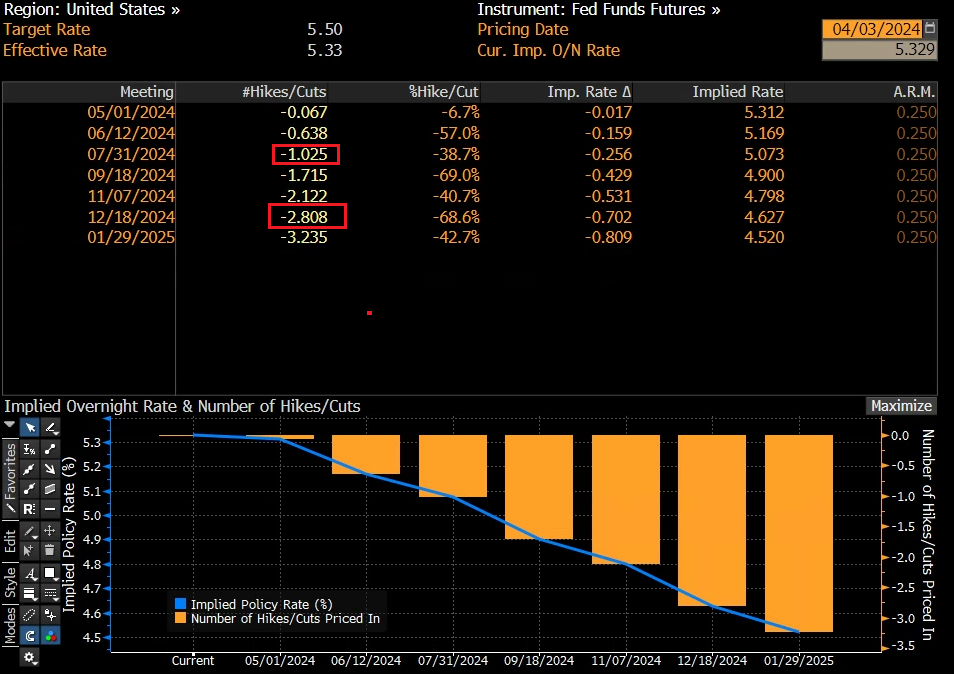

L’impatto sul mercato però non è stato percettibile. La curva continua a scontare un taglio dei Fed Funds con certezza a luglio, e un elevata probabilità che siano 3 entro fine anno. La fiducia che manca ancora a Powell e c. il mercato ce l’ha, evidentemente.

Domani abbiamo i PMI finali servizi e composite in Eurozona, insieme al PPI di febbraio, e in US il trade balance di febbraio, insieme ai sussidi di disoccupazione e ai job cuts di marzo.

Venerdì chiudiamo in bellezza con il labour market report USA di marzo.