Italiano

Italiano English

English

Alcuni dei dati macro usciti oggi offrono delle chiavi di lettura interessanti.

Andiamo avanti con ordine, come al solito.

Ieri sera, Wall Street ha messo a segno un recupero spettacolare in chiusura, terminando a +1.15% dopo essere stata giù dell’1.75%. Un reversal davvero importante, guidato, manco a dirlo, dal settore bancario, che dopo aver tentato la via del ribasso, ha recuperato in volata oltre il 4% (un evenienza a cui avevo accennato nel Lampi di Mercoledì in fondo, quando ho scritto che certe figure tecniche a volte falliscono spettacolarmente). Sentimentrader.com ha osservato che, dal 1962 in poi, reversals di questa violenza, ad una distanza del 10/20% dai massimi, si sono osservati 14 volte. Tre mesi dopo l’indice era più alto in 12 delle 14 occasioni, di una media del 6.9%. Quindi un segnale positivo rilevante. Le osservazioni sono 1967-01-11, 1969-07-30, 1973-05-15, 1981-09-28, 1990-09-28, 1998-09-01, 2008-01-23, 2008-01-31, 2008-03-13, 2011-08-09, 2011-08-26, 2011-09-12, 2011-10-04, e 2018-12-27. Molte di quelle recenti sono quindi concentrate nel 2008 e nel 2011, mentre quella del 2018 ha un contesto assai diverso da quello attuale (il minimo era stato il giorno prima, il 24 Dicembre).

In realtà la seduta asiatica non ha mostrato particolare brillantezza, con solo Sydney in grado di superare l’1% di guadagno, e il China complex generalmente al palo. Un motivo può essere ricercato nei dati macro cinesi di Aprile, che hanno visto un rimbalzo superiore alle attese della produzione industriale, e uno inferiore alle attese delle retail sales, che restano abbondantemente negative anno su anno. Deboli in linea con le attese gli investimenti.

L’impressione che si ricava da questi dati, è che l’offerta sia più rapida della domanda a riprendersi dalla crisi (visto che ormai l’economia cinese è operante dalla prima settimana di Aprile). Considerando che anche la domanda estera sarà ridotta nel mese in corso per lo meno, e probabilmente anche il prossimo, direi che in Cina si assisterà ad un accumulo di scorte, che potrebbe pesare sull’attività nei prossimi mesi.

Il recupero di Wall Street ieri sera ha offerto all’azionario europeo un apertura in spolvero, con gli indici in buon recupero. Oggi c’era anche la scadenza delle opzioni sugli indici e questo ha contribuito ad alimentare un po’ di strattoni.

Meno interessanti i dati macro, con il GDP EU del primo trimestre esattamente in linea con le attese a -3.8%, come quello tedesco a -2.2%. Non esiste ancora spaccato per il dato tedesco, ma la nota dichiara che il settore costruzioni e quello pubblico hanno contribuito a contenere la contrazione. Va ricordato che la Germania è entrata in lockdown nell’ultima settimana di Marzo, per cui l’effetto de blocchi lo vedremo più a Q2. Le misure contenitive sono state di livello inferiore al meridione europeo, ma la Germania era già in stagnazione da 3 trimestri, per cui non è ben posizionata per sopportare la crisi. Peraltro, già si parla di altri 100 bln di stimolo fiscale in arrivo.

In tarda mattinata, le tensioni USA Cina hanno fatto un altro passo avanti. Infatti il Dipartimento del Commercio USA ha deciso di limitare la possibilità per Huawei di utilizzare tecnologia USA per costruire semiconduttori all’estero. La reazione cinese non si è fatta attendere, con un editoriale sul Global Times in cui si sostiene che la Cina è pronta a prendere una serie di contromisure tra cui l’inserimento di alcune aziende cinesi sulla “lista delle entità inaffidabili” e il lancio di inchieste e l’imposizione di restrizioni a compagnie come Apple, Qualcomm e Cisco e la sospensione di acquisto di aerei Boeing. In giornata poi è stata comunicata l’estensione della licenza a Huawei per operare con le aziende USA per altri 90 giorni, ma il Dipartimento del Commercio ha aggiunto che questa estensione sarà l’ultima.

** [RTRS] – EXCLUSIVE – U.S. COMMERCE DEPARTMENT EXTENDS TEMPORARY GENERAL LICENSE FOR 90 DAYS FOR HUAWEI TO DO BUSINESS WITH SOME U.S. COMPANIES THROUGH AUG. 13

** EXCLUSIVE – COMMERCE WARNS IT EXPECTS HUAWEI LICENSE EXTENSION WILL BE “FINAL 90-DAY EXTENSION”

Per quanto possa sembrare assurdo che USA e Cina vogliano alzare i toni dello scontro proprio ora, nel mezzo di una recessione globale (e la Cina sicuramente non vorrebbe), è difficile ignorare i fatti, e a pochi è sfuggito che la licenza a Huawei scadrebbe proprio a un paio di mesi dalle Presidenziali. Così il tono positivo sui mercati si è un po’ attenuato, e le aziende interessate hanno ceduto in pre-market.

Il pomeriggio USA ha mantenuto le attese in termini di sorprese macro:

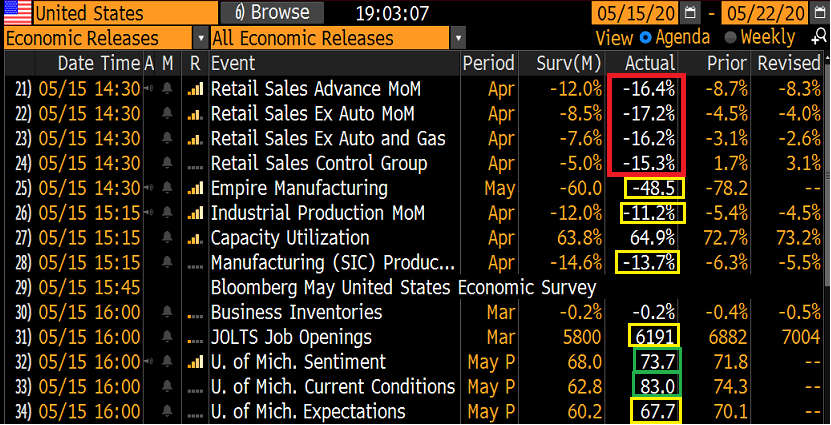

** Semplicemente terrificante il dato sulle retail sales USA di aprile. A -16.4% il dato headline ha raddoppiato il calo di marzo, ed è sceso oltre 4 punti sotto il consenso. Il dato ex auto e carburanti è calato oltre il doppio del consenso e quello “control Group” oltre il triplo del consenso a -15.3%. Nel dettaglio si notano i crolli di vestiario (-78%), mobili (-58.7%) Electronic devices (-60%) e perfino il cibo (-12%) dopo il balzo del mese precedente. E’ evidente l’impatto del lockdown, e quindi questi numeri, storici nella loro negatività, costituiscono sicuramente il minimo relativo. Ma l’esperienza cinese sembra indicare che il rimbalzo potrebbe non essere così pronto, e comunque la base di partenza è davvero bassa.

** Decisamente negativo, anche se migliore delle attese, l’Empire NY Fed manufacturing di Maggio, a -48 da precedente -78 e vs attese per -60. Il recupero, presente anche nei sottoindici new orders (+23.9pt a -42.4) and shipments (+29.1pt -39) non deve trarre in inganno. Si tratta sempre di livelli di contrazione enormi, peggiori che nel momento più cupo della grande recessione.

** la produzione industriale di Aprile ha mostrato a sua volta cali a 2 cifre, ovviamente in linea con le chiusure delle fabbriche (in particolare quelle automobilistiche).

** Interessante la risultanza della U. of Michigan confidence preliminare di Maggio, dove l’indice generale ha messo a segno un modesto rimbalzo, in contrasto con attese che lo vedevano calare. Il bello è che la componente coincidente ha contribuito positivamente, mentre le attese sono calate anche se meno delle attese. Sembra che i consumatori siano insolitamente razionali: sollevati dall’imminente uscita dal lockdown, ma più dubbiosi sulle prospettive.

Il mercato sembra prendere questi numeri con la consueta filosofia: è un one off, già da Maggio si dovrebbe vedere un netto miglioramento, non vale la pena di prenderli alla lettera. Il ragionamento è stato ben catturato da Crise di Bloomberg con un grafico del differenziale tra il livello dell’Empire manufacturing di maggio e quello delle attese a 6 mesi, che mostra di gran lunga il livello più elevato della sua storia.

Vale la pena di considerare che tra 6 mesi siamo a Novembre, affrontiamo le presidenziali, e non sono in pochi a temere che l’epidemia del Coronavirus potrebbe dare un colpo di coda (sempre che le riaperture non ne causino prima una riaccelerazione). Chissà se tanto ottimismo è giustificato.

Qualche problema in più ai mercati ha causato lo step up delle tensioni USA Cina, che ha prodotto una brutta partenza per il Nasdaq e i suoi campioni, e in generale una price action incerta in US.

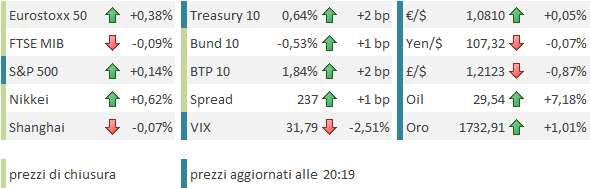

La chiusura europea vede comunque gli indici in ulteriore recupero, spostato più però verso il nord Europa, mentre Piazza Affari è rimasta invariata e Madrid scende. Al sentiment costruttivo ha contribuito ancora il petrolio, che anche oggi recupera significativamente (ormai il promo contratto è tornato oltre i 29$ e il brent europeo sta a 31$) grazie a prospettive di ulteriori tagli alla produzione, alla limitazione delle consegne operata dall’Arabia, e a qualche segnale di ripresa della domanda. In grande spolvero anche l’oro, che gode del infuriare del dibattito sui tassi negativi: nonostante lo schermirsi di Powell la curva dei Fed Funds futures continua a flirtare coi tassi negativi.

Riguardo i rendimenti, moderata salita per quelli core Eurozone, ma i periferici non ne hanno approfittato, con lo spread che allarga un po’. Stabili i cambi, tranne la sterlina, depressa dagli scarsi progressi sul fronte brexit.

Oggi era previsto l’Eurogruppo europeo dei Ministri delle Finanze. All’ordine del giorno c’erano i progressi sullo schema a tre pilastri (SURE, ESM, EIB), e la sospensione della regola sugli aiuti di stato. Al momento ancora nessuna notizia. Indiscrezioni parlano di divergenze sul ruolo della BEI, con la Germania che vuole limitare le garanzie agli small business e gli altri che vogliono estenderle a quelle grosse.

Vedremo che emergerà in serata, ma l’attenzione va al 20 Maggio prossimo, in cui dovremmo avere la presentazione del recovery fund EU.

Dopo la chiusura europea, Wall Street ha recuperato terreno, e non sembra aver ancora deciso come chiuderà. Vero che veniamo da un bello scrollone a metà settimana. Ma dei numeri francamente orrendi, e delle news brutte sul fronte geopolitico non sembrano, a 2 ore dalla chiusura, sufficienti a causare un po’ di discesa di fronte ad un week end che potrebbe portare news di qualunque tipo. Che dietro questa resilence ci siano ricoperture lo dimostra il fatto che a trainare il mercato oggi sono le small caps del Russell 2000, punite pesantemente nelle fasi di discesa. Detto questo, il fatto che Apple lasci sul terreno poco più dell’1% in una giornata in cui viene citata come target di rappresaglie cinesi e gli electronic devices fanno -60% di vendite, la dice lunga, a mio modo di vedere, sul livello di fissazione degli investitori per certi temi di investimento.

Una dimostrazione un po’ più scientifica di questo sentiment la da il modello “panic euphoria” di Citigroup, tornato a livello Euforia.

Dal punto di vista tecnico, la situazione resta aperta. Il movimento dell’ultimo mese per l’S&P 500 è sostanzialmente un consolidamento in un range 2.730-2960. Ha le sembianze di una distribuzione, con la forma di un massimo arrotondato, che dovrebbe lasciare il posto ad una nuova fase di ribasso. Ma è una forma appena accennata e ad esempio il Nasdaq ha un grafico assai meno “stanco”. Per quello è importante vedere se questo deterioramento dei fondamentali geopolitici per alcuni dei suoi campioni tecnologici è in grado di fermarne l’ascesa, oppure no (come sembra oggi).