Italiano

Italiano English

English

Improvviso e deciso cambio di registro per il mercato nelle ultime 24 ore.

Ieri sera, nell’ultima ora, Wall Street ha accelerato bruscamente al ribasso, chiudendo spaccata sui minimi di seduta (S&P 500 – 2.05%). La serie positiva del Nasdaq 100 si è chiusa con un inglorioso -2.10%. Alla ricerca di un motivo per quest’improvvisa impennata di volatilità, gli operatori hanno puntato il dito sul discorso di Fauci al Congresso, in cui ha dichiarato che un apertura affrettata potrebbe produrre un rinvio della ripresa economica. Ma i contenuti dell’intervento del Consulente di fronte alla Commissione Salute del Senato erano già stati divulgati molte ore prima da Reuters, e quindi non potevano shoccare più di tanto. Un altro motivo assai citato è stato la presentazione del progetto di legge “The COVID-19 Accountability Act”, ma anche questo era un fatto noto (per entrambi vedi i Lampi di ieri ). La verità è che è difficile giustificare l’improvviso cambio di umore basandosi su un catalyst preciso. Sicuramente, sia sul fronte frizioni commerciali che su quello dell’uscita dal lockdown il newsflow aveva preso a deteriorarsi un po’, con il crescere delle schermaglie tra le parti, e qualche passo indietro in Asia nelle riaperture (e le polemiche in US).

Peraltro, la seduta asiatica ha avuto un decorso sorprendentemente positivo, viste le circostanze, con l’intero “China Complex” a mostrare moderati guadagni, insieme con Seul, e Sydney, e Mumbai sugli scudi (+2%), grazie al massiccio piano fiscale lanciato da Modi ieri sera, pari al 10% del GDP. Praticamente, solo Tokyo ha pagato dazio marginalmente alla discesa di Wall Street.

La seduta europea aveva da fare catch up con la discesa finale dell’azionario USA, e quindi gli indici sono partiti in profondo rosso.

Sul fronte dati macro, il bollettino di guerra è continuato oggi con una lunga serie di numeri in UK:

** Il GDP si è contratto del 2% nel primo trimestre del 2020, vs 0% nel quarto del 2019. La serie inglese prevede anche il calcolo del GDP mensile, che in marzo ha perso il 5.8%. Entrambi i numeri sono un po’ meglio delle attese, ma il primo è il peggiore dal 2008 e il secondo non ha precedenti.

** La produzione industriale di Marzo ha segnato in UK -4.2% anche qui meglio del -5.6% atteso. Peggio la bilancia commerciale trimestrale, con export a -10.8% e import a -5.3%

** Contemporaneamente, sul Telegraph sono uscite indiscrezioni secondo cui il tesoro avrebbe stimato un costo della crisi di 300 miliardi di Sterline, per rientrare delle quali potrebbero servire aumenti delle tasse, blocco degli aumenti salariali statali per 2 anni e del sistema di rivalutazione delle pensioni denominato “triple lock” ( link )

** In Eurozone è stata pubblicata la produzione industriale di Marzo, a -11.3% da precedente -0.1% e vs attese per -12.5%. Il dato era stato ampiamente anticipato dai dati nazionali. Immaginiamoci cosa vedremo ad Aprile.

Con queste premesse, il BTP è andato in asta con rendimenti in ulteriore rialzo. Ma la domanda è risultata buona, in particolare sulle scadenze più lunghe (15 e 20 anni), e da li è partito un recupero abbastanza vigoroso, in particolare alla luce del sentiment generale.

Appuntamento principale della giornata oggi era la testimonianza di Powell alle 15 italiane. E’ probabilmente questa prospettiva che ha permesso ai Futures USA di recuperare qualcosa in mattinata: di recente, gli interventi di Powell hanno avuto effetti positivi nel breve (diversamente da quelli della Lagarde, purtroppo).

Prima della cerimonia era prevista la pubblicazione del PPI USA di marzo. Solitamente i prezzi alla produzione nono sono un blockbuster, ma in questi tempi di impatti vigorosi sui prezzi, vi è maggior attenzione. Il dato headline è calato di 1.3% da precedente -0.2% e vs attese per -0.5%. Il dato depurato da food, energy e trade services ha perso ben lo 0.9% vs attese per -0.1%. Al di la dell’impatto sui prezzi al consumo futuri, un segnale di domanda davvero debole.

Alle 15, Powell ha usato toni assai preoccupati per descrivere l’attuale quadro macro. Il calo di attività è eccezionalmente brusco, e la ripresa dovrebbe partire nella seconda parte dell’anno, ma sarà graduale e incerta, rallentata dalla chiusura di migliaia di piccoli business. Richiederà altri interventi di politica monetaria, e soprattutto fiscale. Su questo scenario si innestano rilevanti rischi al ribasso. La Fed è determinata a usare tutti i suoi tools per garantire la ripresa, ma il suo mestiere è prestare denaro, la spesa pubblica è prerogativa dei leaders eletti da popolo. Venendo ad un argomento ampiamente discusso in questi giorni, anche da Trump (favorevole) dopo il passaggio in negativo della curva dei tassi nel 2021, Il Presidente Fed ha ribadito che il Committee non considera i tassi negativi uno strumento attraente.

Non so bene cosa si aspettasse di diverso il mercato da Powell, sta di fatto che la delusione, post intervento, è stata evidente. Wall Street ha aperto in negativo, e dopo un tentativo di portarsi in positivo trainata dall’indomabile Nasdaq, ha nuovamente accelerato al ribasso.

Al sentiment non hanno sicuramente giovato:

** Sul global Times sono apparse indicazioni che la Cina è estremamente infastidita dai venti di guerra che arrivano dagli USA su più fronti (commerciale, Covid, tech) e pronta ad attuare contromisure, in caso le minacce si materializzino ( link )

** le dichiarazioni della Merkel sulla sentenza della Corte Costituzionale tedesca: La Cancelliera vuole una soluzione che permetta alla BundesBank di prendere parte al QE, ma rende noto che è difficile ignorare le sentenze che hanno valore di legge in Germania, per cui è l’ECB a dover giustificare il suo operato. Cosa che la banca centrale non sembra aver voglia di fare.

*MERKEL: GERMAN COURT RULING ON ECB MUST BE RESPECTED

*MERKEL: MUST ENSURE BUNDESBANK CAN TAKE PART IN ECB PROGRAM

*MERKEL: I WANT A STRONG EURO AND WILL WORK TOWARD THAT

*MERKEL: EU NEEDS MORE INTEGRATION, TREATY CHANGES NOT TABOO

** una fila di news corporate poco costruttive

*AIRBUS MAY CUT AT LEAST 10,000 JOBS: TELEGRAPH

*INTELSAT S. A. MAY FILE CHAPTER 11 AS SOON AS TONIGHT

Nessuna di queste questioni è particolarmente nuova, e notizie del genere si sono susseguite in questi giorni. Sta di fatto che nel pomeriggio le perdite si sono decisamente accentuate. La chiusura europea è arrivata a tagliare la discesa agli indici Eurozone, che comunque lasciano sul terreno tra 1.5% e 2.5% a seconda della piazza. I settori mantengono la recente gerarchia, con banche e ciclici devastati, e tech relatvamente più resiliente. In generale calo i tassi, ma con la periferia decisamente più in forma dei bonds core. Modesti, al solito, i movimento sui cambi, con il Dollaro in lieve arretramento. In recupero modesto l’oro.

Dopo la chiusura Wall Street ha ulteriormente corretto e a poco più di un ora dalla chiusura sembra intenzionata a bissare la performance di ieri.

Il quadro tecnico presenta sviluppi interessanti. Per l’S&P quota 2.900 è stata respinta vigorosamente 2 volte. L’indice si trova quasi appoggiato sul quota 2.800, la cui rottura configurerebbe un doppio massimo, in area 2940, con primo target 2.650. La perdita di momentum è evidente nel grafico, così come l’incapacità di avvicinarsi alla media mobile a 200 giorni, che avrebbe dovuto fare da polo di attrazione.

Ovviamente la rottura ancora non c’è, e un terzo test di 2900 riproporrebbe lo scenario costruttivo. Quindi direi che 2.900 fa da spartiacque. Finche siamo sotto, lo scenario ribassista è il favorito a questo punto. Bisogna però notare che un brusco tentativo di allontanamento dalla zona 2.900 è già avvenuto 2 volte in precedenza, senza effetto.

Il quadro sull’Eurostoxx 50 è anche peggiore. Manco a dirlo, l’indice europeo ha mostrato un rimbalzo molto meno vigoroso dell’S&P 500, con la media mobile a 200 giorni che è rimasta un miraggio, oltre 10% sopra i massimi di fine aprile. Praticamente da un mese abbiamo un movimento laterale, che sta prendendo le forme di un testa e spalle ribassista da manuale, in caso di rottura confermata di 2.800 punti.

Se non altro, la soglia per ridare ossigeno al quadro non è lontanissima, a 2940. Ma il grafico, con l’indice sui livelli di fine marzo, non ha più nemmeno l’aria di un rimbalzo.

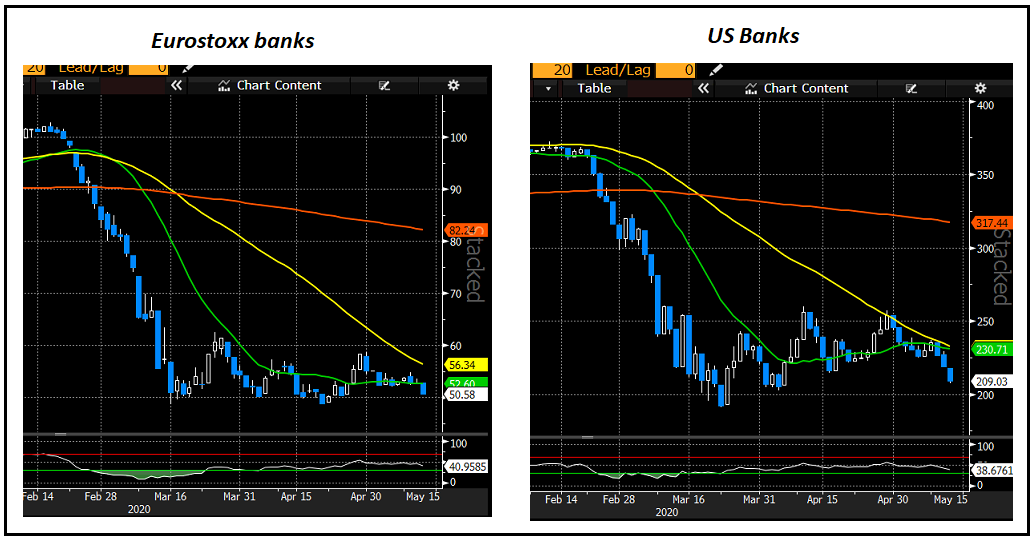

Davvero brutti, sulle 2 sponde dell’oceano, i grafici dei rispettivi indici bancari. L’Eurostoxx banks è a poco da fare nuovi minimi, in chiusura di un consolidamento dai massimi decrescenti, mentre l’omologo US ha una figura simile. Va detto che spesso queste figure si rivelano delle bear trap, con l’indice che rompe i minimi per poi rimbalzare violentemente. Ma è anche vero che questi indici si trovano in questa scomoda posizione con gli indici generali assai più alti e una correzione significativa di questi ultimi richiederebbe una seria forza relativa delle banche per non vedere significativi nuovi minimi. Di solito, non è così che vanno le cose.