Italiano

Italiano English

English

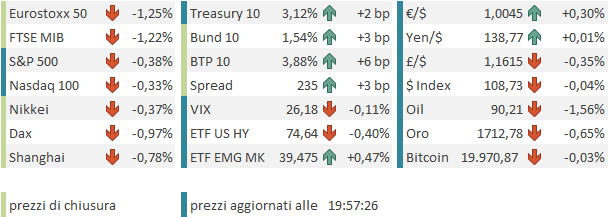

Niente da fare ieri sera (martedì) per Wall Street, che ha chiuso più o meno sui livelli di perdita marcati alla chiusura europea, dopo aver ritestato i minimi. L’S&P 500 ha ceduto l’ 1.10% e l’ Nasdaq 100 l’1.13%. Il tema è sempre quello del tightening della FED e delle altre banche centrali. Da quando ha parlato Powell lo scorso venerdì, i tassi continuano a salire, le curve continuano a prezzare maggiori rialzi dei tassi (sia in US che in Eurozona). Il concetto è ben riassunto da questo pezzo di Bloomberg ( link Powell Abandons Soft Landing Goal as He Seeks Growth Recession ) in cui si osserva che la FED ora ha in mente qualcosa di assai più doloroso per contenere l’inflazione: un periodo di crescita bassa e disoccupazione in salita. Ed è evidente che da questo scenario ad una recessione conclamata il passo è estremamente breve. Basta un minimo shock. E in US abbiamo già il settore immobiliare praticamente in recessione. Solo in 3 occasioni un rallentamento dell’immobiliare non si è evoluto in una recessione, nel 1965-66, nel 1984-85 e nel 1994-95.

L’atteggiamento dell’ECB sembra ugualmente determinato. Lagarde e C. hanno qualche giustificazione in più, visto che i segnali di rientro dei prezzi che si intravedono in US sono totalmente assenti da noi. Detto questo, con la guerra in Ucraina e la crisi energetica la strada per evitare una recessione da noi è anche più tortuosa, il che si riflette in una price action simile, anche se ieri le cose sono andate meglio in relativo.

La seduta asiatica ha avuto un andamento più contrastato che negativo, con le piazze di Taiwan, Seul, Jakarta, Ho Chi Min e perfno le “H” shares cinesi a mostrare progressi. In moderato calo Tokyo, Shanghai, Sydney (Mumbai chiusa per festa).

Diversi dati macro rilevanti, stanotte in Asia.

Per cominciare, bene i numeri in Giappone, con produzione industriale e retail sales di luglio sopra attese. Poi, i PMI ufficiali cinesi di agosto, elaborati dall’ufficio statistico nazionale, sono usciti meglio delle attese, anche se comunque l’attività resta in rallentamento, e il manifatturiero in contrazione. Apparentemente il rimbalzo è dovuto ad aumento dell’attività nel settore cibo in vista del congresso. New orders e export orders restano in contrazione.

Vedremo cosa ci diranno, domani e lunedì, gli omologhi calcolati da S&P global, che si focalizzano più su aziende private di medie dimensioni, rispetto a quelle pubblice e grandi che sono comprese nelle survey odierne.

Nel frattempo, uno dei principali developers cinesi ha dichiarato al WSJ che il settore immobiliare è piombato in una depressione ( link China’s Property Market Has Slid Into Severe Depression, Real-Estate Giant Says). E in giornata si è appreso che Evergrande ha rimandato la semestrale ( CHINA EVERGRANDE TO DELAY PUBLICATION OF 1H FINANCIAL REPORT). C’è da dire che il mercato immobiliare sembra in serie difficoltà a livello globale, con la Cina già in protratta sofferenza, e segnali di debolezza in USA, Scandinavia, alcuni paesi EU, e Australia. E i tassi salgono ovunque. Not good.

Il recupero del tono in Asia è valso un apertura europea con indici in progresso

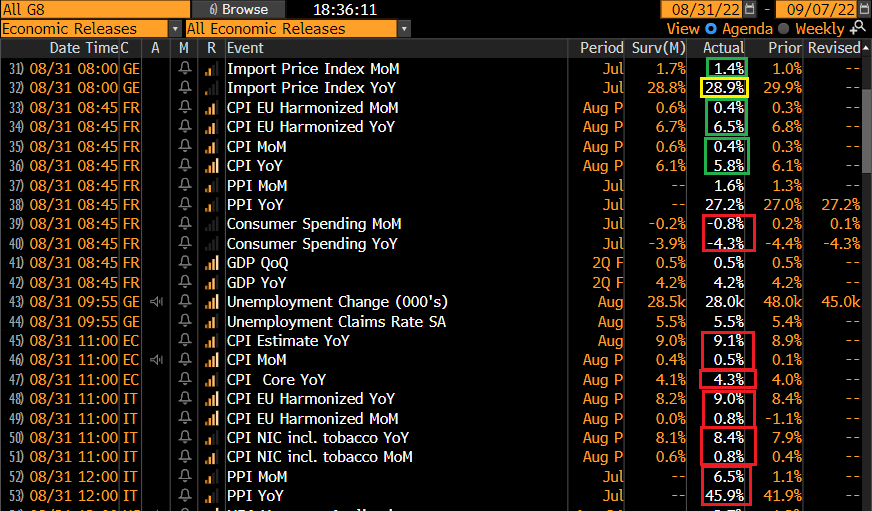

e una tendenza di rimbalzo anche dei bonds. Il moderato ottimismo è stato forse favorito dai primi numeri, ovvero gli import prices tedeschi di luglio e il cpi francese preliminare di agosto sotto le attese.

A riportare i mercati coi piedi per terra ci hanno pensato il CPI EU preliminare di agosto, sopra attese e con la core al 4.3% e gli orrendi dati di CPI italiani (per non parlare dei prezzi alla produzione di luglio, a +45% anno su anno).

Con l’ECB la prossima settimana, questi numeri non possono certo passare inosservati. Li hanno notati i membri ECB (vedi le dichiarazioni del Governatore della Bundesbank Nagel sotto), e li ha notati il mercato.

*ECB’S NAGEL SAYS WE NEED A `STRONG’ RATE HIKE IN SEPTEMBER

*ECB’S NAGEL SEES RISK HIGH INFLATION WILL PERSIST EVEN LONGER

*ECB URGENTLY NEEDS TO ACT DECISIVELY NEXT WEEK, NAGEL SAYS

Così, per la tarda mattinata il mercato azionario europeo aveva dilapidato i guadagni e accumulato perdite, e i rendimenti avevano ripreso la salita. E la curva europea ha preso a scontare 125 bps di rialzi tra settembre e ottobre, ovvero 2 rialzi, di cui uno almeno da 75 bps ( TRADERS FULLY PRICE A THREE-QUARTER POINT ECB HIKE BY OCTOBER ).

A metà giornata, le richieste di mutuo settimanali in US sono ancora calate, per la terza settimana di seguito, e la settima su 9. Il refinancing index è calato ai minimi dal marzo 2001. I numeri che vedremo in autunno sull’immobiliare USA saranno davvero brutti.

Alle 14.15 però, l’ADP survey, ritornata dopo un periodo di revisione della metodologia, ha mostrato un numero di posti di lavoro creati nel settore privato molto inferiore alle stime.

La revisione della metodologia ( link ), che vuole trasformare la survey da una previsione dei payrolls ad una stima a se stante dell’occupazione, rende ancora più aleatorio il legame coi numeri in uscita venerdì. Detto ciò, questo report aumenta il rischio di un dato inferiore alle attese. Questo, in ossequio alla nuova regola, che vuole che i dati brutti siano positivi per l’azionario, perchè attenuano l’ardore della FED, ha prodotto un rimbalzo del sentiment. Non è però durata, e il nervosismo si è nuovamente impadronito dei mercati, spingendo al ribasso gli indici, e mantenendo le pressioni rialziste sui rendimenti in particolare in Europa. D’altronde, il newsflow continua ad essere tutt’altro che amichevole. Il blackout period per il FOMC inizia il 10 settembre, per cui i membri hanno ancora parecchio tempo per sfogarsi. Anche in Europa continua il tambureggiare di hawkishness, e sia Bank of America che Goldman hanno spostato l’attesa per 75 bps di rialzo del tasso di sconto ECB al meeting dell’ 8 Settembre.

** FED’S MESTER: WE HAVE TO CURB INFLATION EVEN IF THAT MEANS A RECESSION

** MESTER: FAR TOO SOON TO CONCLUDE INFLATION HAS PEAKED

** ECB’S HOLZMANN SEES NO REASON FOR ‘LENIENCY’ IN INFLATION FIGHT

** HOLZMANN: 50 BPS IS MINIMUM NEXT WEEK, 75 SHOULD BE DEBATED

**BOFA PREDICTS THREE-QUARTER-POINT ECB RATE INCREASE NEXT WEEK

**GOLDMAN SEES ECB HIKING BY 75 BPS ON AUGUST INFLATION SURPRISE

L’effetto di questi riposizionamenti si è notato anche sulla Divisa Unica, che ha recuperato contro un Dollaro forse un po’ indebolito dai dati e presumibilmente dai flussi di ribilanciamento di fine mese, che hanno sicuramente impattato anche su azionario e bonds.

La chiusura europea vede gli indici in generale calo. Anche oggi abbiamo avuto una moderata outperformance del Dax, sostenuto dal calo violento del costo dell’energia, dimezzatosi in appena 2 giorni. Certo, c’è da notare che il prezzo è ancora in rialzo di oltre il 60% da fine luglio, e quasi 6 volte il livello di un anno fa, per cui non è che il problema sia risolto.

Detto dell’€ (che però in serata ha perso un po’ di smalto), il quadro odierno è completato da rendimenti in rialzo e commodity generalmente pesanti. Dopo la chiusura anche Wall Street, che aveva finora tenuto meglio, è stata colpita da liquidazioni di fine mese. Vedremo se inanellerà il quarto calo di seguito. Domani settembre si apre con i PMI finali di Agosto, e in US l’ISM manufacturing, mentre venerdì chiudiamo col temutissimo labour market report, dopo il quale forse i mercati possono ritrovare un po’ di compostezza.