Italiano

Italiano English

English

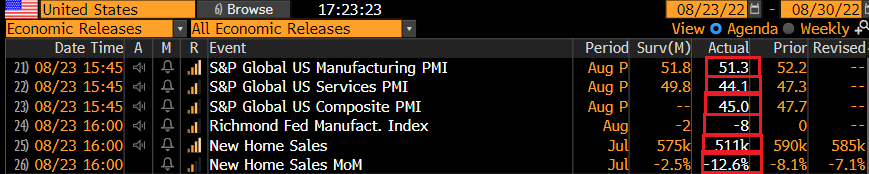

Chiusura decisamente pesante ieri sera ( lunedì) per l’azionario USA, con l’S&P 500 in calo del 2.14% e il Nasdaq 100 in calo del 2.66%. Rendimenti in generale rialzo a indicare timori di una persistenza dell’inflazione, (in particolare in EU/UK) e banche centrali che restano aggressive, incuranti del deterioramento del quadro macro. Protagonista della seduta, il Dollaro, che ha mandato l’€ sotto la parità in chiusura, per la prima volta dal 2002 e la Sterlina ai minimi dal 2020. Il Dollar index naviga ai massimi dal giugno 2022.

La parte del leone nel paniere del Dollar Index la fanno l’€ (57.6%), lo Yen (13.6%) e la Sterlina (11.9%) il che spiega il motivo di tanta forza: il mercato sta penalizzando le divise più esposte all’inflazione da costi, ovvero quella Eurozone (crisi energetica) e UK (Brexit) dove la salita dei prezzi costringerà le banche centrali ad alzare i tassi a fronte di una congiuntura debole, e comunque con effetti sui prezzi di entità dubbia, visto la natura delle pressioni. Per il Giappone è una storia a parte, legata alla stance dovish della BOJ (ma comunque il paese del sol levante è esposto al caro energia). Normale che i mercati prediligano il Dollaro in questa fase, vista la maggior robustezza e chiusura dell’economia USA, l’indipendenza energetica e l’inflazione più da domanda e apparentemente oltre il picco, a differenza di quella EU e UK.

Dopo la seduta di ieri, quella asiatica ha avuto ovviamente un tono negativo, anche se in generale i passivi sono più ridotti di quelli delle borse occidentali, e Vietnam, India e Jakarta hanno mostrato progressi.

I PMI flash di Agosto hanno esordito in Asia calando su tutta la linea nei 2 paesi in cui erano previsti, Giappone e Australia.

Questo ha messo sull’avviso, presumibilmente, sulla qualità di quelli europei. Infatti i mercati continentali sono andati loro incontro avendo accumulato ulteriori perdite rispetto alle chiusure di ieri, e con l’€ a flirtare con quota 0.99.

Poco dopo l’apertura, i PMI flash Eurozone di Agosto hanno mostrato deterioramento, ma forse meno di quanto temuto.

Ha cominciato – male – la Francia, mostrando un manifatturiero in contrazione in linea con le attese, ma dei servizi molto sotto attese cosa che ha portato inaspettatamente in contrazione il dato composite. E li si è notato che le attese del mercato erano per numeri più brutti del consenso degli analisti, perchè l’azionario ha registrato sollievo.

Il quadro settoriale è stato confermato dalla Germania, dove il manifatturiero ha attenuato il ritmo di contrazione (vs un consenso che lo dava in accelerazione) ma i servizi si sono deteriorati più del consenso, conducendo ad un composite appena migliore delle stime. S&P global segnala che i new orders si sono contratti, sia su manifatturiero che su servizi, ad un ritmo superiore rispetto agli indici generali, anche se leggermente meno brusco rispetto a luglio. Particolarmente deboli gli ordini di beni dall’estero a fronte di scorte in crescita che hanno causato cancellazioni di ordinativi. Elevate, ma in calo, le pressioni inflattive. Lieve rimbalzo della confidence delle aziende per l’anno prossimo, che resta però depressa.

Il quadro è confermato dal report aggregato Eurozone, che vede un minimo deterioramento del manifatturiero e uno più sostanzioso dei servizi. Il Composite segna la seconda contrazione di attività di seguito, ai minimi da 18 mesi. Se la contrazione è guidata dalle 2 principali economie (vedi sopra) il resto d’Europa ha registrato un’ espansione, sia pure minima, presumibilmente legata ad una maggiore resilienza del settore servizi forse per il contributo del turismo nelle economie meridionali (Spagna e Italia in primis). Vedremo cosa ci diranno i rispettivi indici tra 10 giorni.

Per quanto riguarda il report UK, ad un settore servizi quasi invariato su crescita modesta, in controtendenza con il trend EU, fa da contraltare un manifatturiero pessimo. Il risultato è un composite in calo ma sopra la soglia di espansione, e una virgola sopra attese.

I mercati sono sembrati respirare su questi numeri, certo non belli, ma forse migliori di quanto temuto. L’azionario Eurozone si è portato in positivo, con le banche e i ciclici a trainare. L’€ è rimasto debole, ma i bonds, che rimbalzavano prima dei report, hanno ceduto terreno. Lo spread ha stabilmente allargato, il che ha reso ancora più insolita la performance di piazza Affari, in costante overperformance, aiutata dalla forza delle banche e dell’energy (ENI).

Su questa situazione sono andati a impattare i numeri USA del pomeriggio, che, a differenza di quelli Eurozone, si sono rivelati, nel complesso, peggiori, oltre che del consenso degli analisti, delle aspettative del mercato.

Partiamo dai PMI flash di Agosto che hanno visto un manifatturiero leggermente peggiore delle attese, ma ancora in espansione (comunque un minimo da 25 mesi) ma un settore servizi quasi 6 punti sotto consenso, e marcatamente in contrazione, anch’esso al minimo da 27 mesi. S&P Global ha commentato che, escluso il periodo Covid da marzo a maggio 2020, la contrazione dell’output è stata la più marcata da inizio serie, 13 anni fa. Unica area di sollievo, le pressioni inflazionistiche e i tempi di consegna, entrambi ancora elevati ma in ulteriore riduzione.

I numeri hanno avuto un impatto marcato in particolare sul mercato dei cambi, che da giorni era orientato verso una costante forza del Dollaro, e ha preso l’occasione per una marcata presa di beneficio, robustissima su Yen, e Sterlina e un po’ meno sull’€. Impatto percettibile anche sul mercato dei tassi, con i rendimenti treasury, che fin li salivano in simpatia con quelli Eurozone, che hanno innestato la retromarcia. L’azionario ha sussultato un po’, ma era forse l’ambito in cui, nel breve, era stata prezzata un po’ di negatività.

Il Richmond Fed manufacturing di Agosto, pubblicato alle 16, non ha modificato il quadro. A -8 ha indicato una contrazione significativa e il sottoindice new orders (-10 a -20) accentua la debolezza.

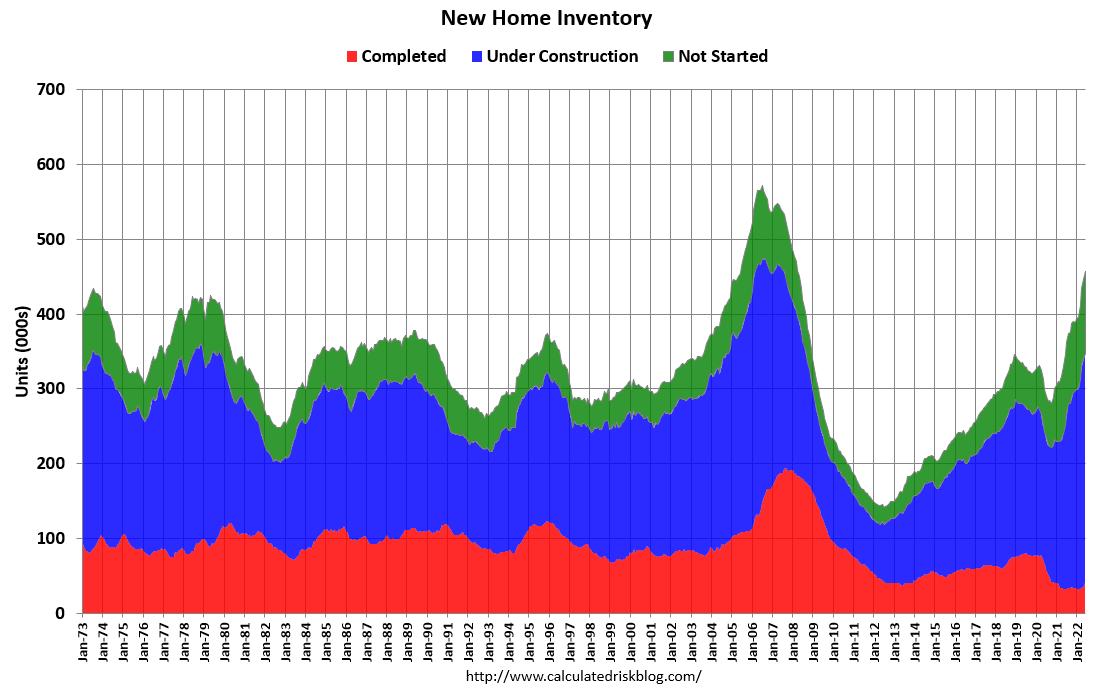

Terribili le vendite di nuove case di luglio, in calo a doppia cifra e tornate sui livelli di 6 anni fa (grafici courtesy of Calculated Risk Blog)

Tra l’altro, nei periodo, come quello attuale, di elevato numero di cancellazioni, questi numeri sovrastimano l’ammontare effettivo di vendite.

L’aspetto preoccupante è l’enorme ammontare di scorte di case, superato solo in occasione della bolla immobiliare di 15 anni fa. Se le case finite sono ancora poche, quelle in costruzione costituiscono oltre 6 mesi di vendite equivalenti, a cui si sommano quelle i cui cantieri devono ancora iniziare.

Con queste premesse, i prezzi di vendita delle case stanno cominciando a ripiegare, anche se queste medie di prezzi sono influenzate dal mix di dimensioni delle case (che sta tornando verso quelle più piccole).

Nulla di particolarmente nuovo. E’ ovvio che il raddoppio dei tassi dei mutui, giunto quando i prezzi delle case erano saliti di oltre il 20% in 2 anni, ha impattato maggiormente sull’immobiliare. Lo abbiamo visto anche dalla fiducia degli homebuilders, terminata ad agosto sotto la soglia di deterioramento, con un calo di 18 punti in 2 mesi. E’ anche vero che, su queste basi, il settore contribuirà ben poco alla crescita USA nei prossimi trimestri (e l’inflazione della componente shelter dovrebbe andare a scemare nel 2023). Vedremo che dirà Powell venerdì a Jackson Hole. Ma un settore immobiliare debole non è un buon viatico per un soft landing.

Intanto questi numeri hanno fissato il consolidamento del $, imposto una correzione ai rendimenti USA e temperato il rialzo di quelli EU, e frenato l’incipiente rimbalzo delle borse. Quelle europee chiudono con marginali cali una seduta che a tratti le ha viste in progresso (Milano molto brillante in controtendenza). I rendimenti europei calano sulle scadenze brevi ma conservano la tendenza a salire dal 7 anni in su. L’€ si è affacciato sopra la parità nel momento migliore, ma è successivamente stato respinto. L’improvvisa debolezza del Dollaro ha rinverdito un po’ il comparto commodities, trainato da un oil in spolvero in seguito alle indiscrezioni trapelate dall’OPEC, che medita di tagliare la produzione in caso di recessione. Un atteggiamento incredibile visto che il caro energia è tra le cause del rallentamento globale, ma tant’è, ormai i rapporti con USA e occidente dell’Arabia sono freddi, e a loro il caro petrolio fa comodo.

** OPEC+ MAY LEAN TOWARDS OIL OUTPUT CUTS WHEN AND IF IRANIAN PRODUCTION RETURNS –NINE OPEC+ SOURCES

** Some OPEC Officials Say They Would Back Production Cut in Case of Global Recession ** Several OPEC Officials Say They Back Saudi Energy Minister After He Points to Possible Reduction in Output

** Saudis Privately Dissatisfied at U.S. Focus on Human Rights in the Kingdom-Sources

A 3 ore dalla chiusura Wall Street oscilla poco sotto la parità, indecisa se rmbalzare o segnare il terzo calo consecutivo.