Italiano

Italiano English

English

Venerdì sera la seduta a Wall Street si è chiusa in linea col sentiment della settimana, e cioè malissimo. L’S&P 500 ha aggiunto un ulteriore calo dell1.89% che ha portato quello settimanale a -5.68% ( e meno male che Lunedì era festa). Per il Nasdaq 100 un -2.75% sulla seduta e un -7.5% sulla settimana. L’estrema risk aversion si è rispecchiata anche sui rendimenti, calati su tutte le scadenze. Diciamo che il passaggio della scadenza tecnica non ha portato alcun sollievo al mercato, che resta concentrato sul tightening della politica monetaria della Fed, con la geopolitica a fare da ulteriore disturbo, in particolare la questione Russia-Ucraina-USA.

La seduta asiatica non l’ha presa nemmeno troppo male. Finora, la volatilità era rimasta più concentrata negli USA, che è poi dove la politica monetaria viene inasprita e le valutazioni dell’azionario sono più elevate. E il positioning strategico è più esteso. L’Asia è rimasta più defilata dal bull market, in particolare il China Complex, ma anche mercati come Seul e Tokyo hanno visto i massimi a inizio autunno o anche prima. E poi, in Cina continua il fuoco di fila di tagli dei tassi, con il reverse repo tagliato di 10 bps al 2.25%. E il premier Li Keqiang ha promesso ulteriore supporto alle piccole e medie aziende tech e alle startup ( link ). Queste news sono state sufficienti a mantenere supportate le “A” shares mentre le “H” shares cinesi e Hong Kong hanno ritracciato un po’ del rally delle ultime 2 sedute. Marginalmente positiva Tokyo, insieme con Taiwan, mentre Vietnam, Mumbai e Seul hanno ceduto importi rotondi (-1.5-2.5%), e Sydney e Jakarta hanno fatto un po’ meglio (-0.5-1%).

Sul fronte macro, i PMI flash di gennaio in Giappone mostrano un manifatturiero in discreta forma ma dei servizi seriamente impattati da Omicron e quindi in significativa contrazione.

La tenuta dell’Asia ha dato un po’ di supporto anche ai futures USA che hanno approcciato l’apertura della seduta europea con moderati rimbalzi.

L’Europa aveva da fattorizzare la violenta discesa degli USA venerdì sera, e gli indici hanno ovviamente aperto in negativo. C’è stato un iniziale tentativo di recupero, velleitario, in quanto l’Europa aveva già abbondantemente outperformato gli USA in quest’inizio anno, e non poteva continuare senza la collaborazione di Wall Street, che è poi mancata totalmente.

La pubblicazione dei PMI flash di Gennaio in Europa ha confermato la tenuta del manifatturiero, e l’impatto sui servizi dell’ondata di Omicron.

Dal punto di vista geografico, in recupero la Germania dopo il rallentamento del quarto trimestre, comparso anche nella contabilità nazionale. Male invece la Francia dove al rallentamento dei servizi non ha corrisposto accelerazione nel manifatturiero vista in Germania. Male anche il resto d’Europa, secondo quanto accennato nella nota di Markit, a causa della contrazione dell’attività nel settore servizi. Sempre nella nota si rivela che l’indice dei prezzi ha ritoccato il record storico fatto a Novembre scorso, in quanto al rallentamento dei prezzi di materie prime e semilavorati si è contrapposto rialzo di salari e costi dell’energia “cosa che colpisce a morte le speranze di un imminente rallentamento dell’inflazione” (sic). Food for thought per l’ECB.

In rallentamento, contrariamente alle attese, anche l’attività in UK.

Sul fronte geopolitico, la situazione sembra surriscaldarsi ulteriormente. Dall’UK sono rimbalzate accuse alla Russia di tramare per instaurare un leader filo-russo in Ucraina.I Russi hanno dichiarato che è molto probabile un offensiva ucraina nel Donbas. Gli USA hanno esortato le famiglie dei propri diplomatici a lasciare l’Ucraina., e starebbero considerando di mandare ulteriori truppe nell’est europeo, e la Russia ha dichiarato che nel caso risponderà “in maniera appropriata”. Le ultime notizie parlano di una teleconference degli alleati per parlare del problema stasera. Come si vede sotto, il ping pong è durato tutto il giorno.

*U.K. SAYS RUSSIA PLOTTING TO INSTALL PRO-KREMLIN LEADER IN KYIV

*BLINKEN SAYS RUSSIA SANCTIONS NOW WOULD BE PREMATURE

*BLINKEN: U.S. WON’T COMPROMISE `ONE IOTA’ ON NATO’S OPEN DOOR

*U.S. ORDERS FAMILIES OF DIPLOMATS TO LEAVE UKRAINE

** KREMLIN CALLS BRITISH MEDIA REPORT THAT RUSSIA WILL CUT GAS SUPPLIES TO EUROPE IF HIT WITH SANCTIONS ‘FAKE HYSTERIA’

** KREMLIN SAYS PROBABILITY OF KYIV STARTING MILITARY CONFLICT IN EASTERN UKRAINE IS HIGHER THAN EVER BEFORE

* *KREMLIN SEES `VERY HIGH’ RISK OF UKRAINE OFFENSIVE IN DONBAS

**NATO ALLIES SEND MORE SHIPS, JETS TO ENHANCE DETERRENCE AND DEFENCE IN EASTERN EUROPE – NATO

** US CONSIDERING TRANSFERRING SOME TROOPS STATIONED IN WESTERN EUROPE TO EASTERN EUROPE IN COMING WEEKS – NATO DIPLOMAT

**RUSSIA WILL RESPOND APPROPRIATELY IN CASE MORE U.S. MILITARY ARE DEPLOYED IN EASTERN EUROPE AND BALTIC COUNTRIES – IFAX CITES RUSSIAN LAWMAKER

** TWENTY RUSSIAN BALTIC NAVY SHIPS TAKING PART IN DRILLS: IFX

** WHITE HOUSE SAYS BIDEN TO HOLD VIDEO CALL WITH EUROPEAN LEADERS MONDAY AS PART OF COORDINATION WITH ALLIES IN RESPONSE TO RUSSIA’S MILITARY BUILDUP ON UKRAINE’S BORDERS

Questo newsflow ha contribuito a far abortire il rimbalzo degli indici europei, e per la tarda mattinata l’Eurostoxx 50 aveva accumulato un buon ribasso. In calo i rendimenti e anche l’€, mentre la Sterlina ha sofferto anche dei dati brutti, e dei crescenti sentori di una BOE meno determinata a inseguire l’inflazione. Male, infine, anche le commodities, petrolio in testa, e con l’eccezione dei preziosi e delle agricole.

Venendo al pomeriggio, i PMI flash di Dicembre hanno deluso in US. Anche qui, come sui sussidi di disoccupazione di giovedì scorso, come non immaginare un impatto severo sui servizi della variante Omicron, vista la portata dell’ondata negli USA? E’ chiaro che il consenso era troppo ottimista.

L’apertura di Wall Street ha visto gli indici accumulare ribasso ininterrottamente per tutte le prime 3 ore di contrattazione. Davvero impressionante la portata della punizione inflitta all’azionario USA, in particolare considerando che si veniva da 4 cali consecutivi per un totale di -5.7%. L’Europa naturalmente è finita tritata da questa price action, visto che la scorsa settimana l’Eurostoxx 50 aveva perso appena l’1%.

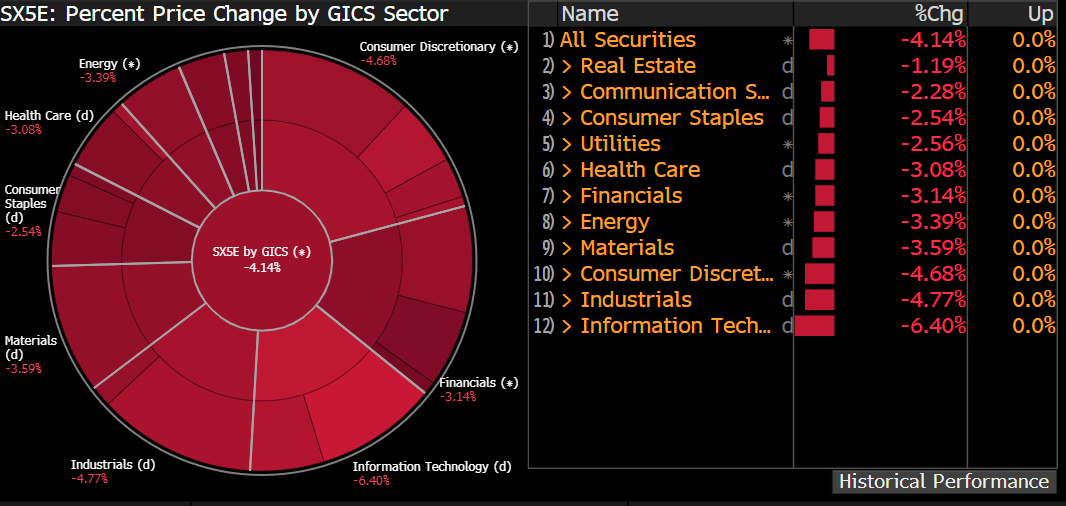

Le chiusure vedono gli indici cedere tra il 3 e il 4% (-4.14% l’Eurostoxx 50), con i settori più ciclici e il tech a battere la strada (IT -6.4%).

La correzione dei rendimenti è continuata, anche se in maniera più educata, e lo spread ha coerentemente allargato. L’estrema debolezza degli USA si è riflessa anche sul Dollaro che ha perso un po’ di forza.

Dopo la chiusura europea, la risk aversion si è accentuata negli USA. L’S&P 500 è arrivato a perdere quasi il 4%, il Nasdaq 100 quasi il 5%, il VIX ha fatto un massimo quasi a 39, un livello che non si vedeva da ottobre 202 (ma in quel caso il movimento era partito da 25 area, questa volta da 17).

Una capitulation in piena regola. Da inizio anno i cali degli indici USA hanno superato abbondantemente i 10 punti percentuali entrando comodamente in territorio di correzione: Alle 18 italiane l’S&P 500 cedeva il 12.3% dal massimo storico, segnato appena 21 giorni fa.

Successivamente, è intervenuto un rimbalzo, che ha riportato i cali su livelli decisamente più urbani. Vedremo se il movimento terrà in chiusura, come sarebbe sensato sperare, a mio parere, ma è in contrasto con la price action osservata tutta la scorsa settimana.

E’ evidente che il tema principale di questo storno è il tightening segnalato dalla FED di recente. Con questa price action, il percorso illustrato nel Lampi di Mercoledì 19 Gennaio (vedi a questo link per il commento ), ovvero da annuncio tapering a inizio smobilizzo bilancio in 12 mesi, invece dei quasi 4 anni dello scorso ciclo, rivela improvvisamente tutta la sua minacciosità. Sembra che Wall Street stia mandando un “pizzino” di avvertimento al FOMC di mercoledì: attenti a quello che segnalate. Vedremo come se la gestirà Powell. La mia impressione è che dovrà tenere ferma la barra. La Fed è stata già fin troppo erratica di recente, prima negando la necessità di alzare i tassi nel 2022, poi affermandola. Stabilendo 6 mesi per tapering per poi ridurli a 4. Segnalando un interludio tra fine del tapering e primo rialzo per poi lasciar intendere che Marzo è “live”. Eventuali marce indietro devasterebbero la sua credibilità. Certo, accelerazioni ulteriori sul tapering o rialzi di 50 bos sono da escludere, mentre i recenti segnali di un rialzo a Marzo potrebbero essere “sfumati”, e Jay potrebbe “guidare” le attese in direzione di su 3 rialzi nel 2022, dagli attuali 4. Vedremo.

Sul fronte tecnico, tocca osservare come il supporto della media mobile a 200 giorni per l’S&P 500 sia stato bucato violentemente, insieme a quello successivo costituito dai minimi di Ottobre, anche se al momento siamo tornati a lavorare sopra questoi livello 4300 circa.

Detto questo, e chiarito che una price action di questo genere fa dei danni seri al quadro tecnico, da valutare una volta che il polverone si è un po’ calmato, l’impressione personale è che i livelli estremi raggiunti da alcuni indicatori di ipervenduto e il quadro di capitulation osservato oggi chiamino un rimbalzo di qualche tipo.

Quali sono questi fattori?

1) l’ipervenduto di breve. Nel momento peggiore l’RSI 14 dell’S&P 500 ha raggiunto 19. al momento è dalle parti di 23, ben sotto la soglia di 30.

2) Il livello di pessimismo espresso da alcuni indicatori il Put/call ratio aveva raggiunto venerdì, quindi prima del crash odierno 0.82, massimo da aprile 2020.

Vedremo domani qual’è, il livello raggiunto oggi. Vedremo anche che livelli di backwardation avrà raggiunto la curva dei futures del Vix. Ma me li aspetto entrambi significativi.

3) il sentiment era già molto depresso, con ad esempio il livello di Bulls e la differenza tra bulls e bears nella survey retail de AAII ai minimi rispettivamente da marzo 2020e da giugno 2020.

Il volume di trading degli inverse ETF è tornato ai massimi storici. Inutile dire che saranno peggiorati anche questi fattori.

Non c’è nulla di certo sui mercati finanziari, ma queste condizioni sono parecchio estreme e normalmente, per chi vuole ridurre il rischio, si presentano livelli miglior per farlo nei giorni a venire.

Inoltre, solitamente i trend di mercato, prima di invertirsi si indeboliscono. E questo trend fino a 1 mese fa era ancora molto forte. I top non sono momenti, ma processi.