Italiano

Italiano English

English

Il rientro da 2 giorni di ponte mi fa trovare i mercati azionari su nuovi massimi di periodo, grazie a un paio di sedute decisamente positive, potremmo dire euforiche in EU ed alcune piazze asiatiche. La leg up è iniziata subito dopo la fine del discorso di Trump venerdì sera sulla Cina, aspro nei toni ma eventualmente scarso di contenuti. E’ sembrato evidente l’obiettivo di placare il desiderio di rivalsa di Congresso e Popolo nei confronti del colosso asiatico, senza dare al mercato motivo di temere troppo. Fatica sprecata, Trump: l’impressione personale è che il mercato avrebbe finito col salire qualunque fosse stato l’outcome. Basta vedere la filosofia con cui Wall Street sta prendendo l’ondata di proteste e disordini che attraversa il paese in seguito all’omicidio di George Floyd, con connessi rischi di contagio e di impatto sull’economia, proprio nella fase della riapertura.

La seduta asiatica è stata gratificata di un PMI Servizi di Markit molto migliore delle attese (55 da 44.4 e vs stima di 47.3). La survey, ai massimi da Ottobre 2010, ha raggiunto e superato l’omologo calcolato dall’istituto statistico nazionale (53.6 da 53.2), che era già rimbalzato il mese scorso. Considerando che questo indicatore dovrebbe misurare l’andamento dell’attività rispetto al mese precedente, era così che dovevano andare più o meno tutti i PMI a Maggio, in ogni paese. Ma non è successo finora, e così il consenso si è adeguato.

Ironicamente, le “A” shares sono rimaste al palo, in un Asia in cui gli altri indici hanno ben figurato, in particolare Seul, dopo l’annuncio del terzo budget supplementare (1.9% del GDP). In effetti la Sud Corea finora è stata tra gli stati più parsimoniosi, con 4% di deficit in totale, il che da una misura delle cifre spese dagli altri.

La seduta europea è partita con un tono pimpante, e gli indici a mostrare progressi fin dalle prime battute.Coerentemente i tassi hanno mostrato da subito tendenza a salire. Il BTP ha continuato ad avvertire la penalizzazione dovuta al collocamento dell’emissione decennale via sindacato annunciata ieri.

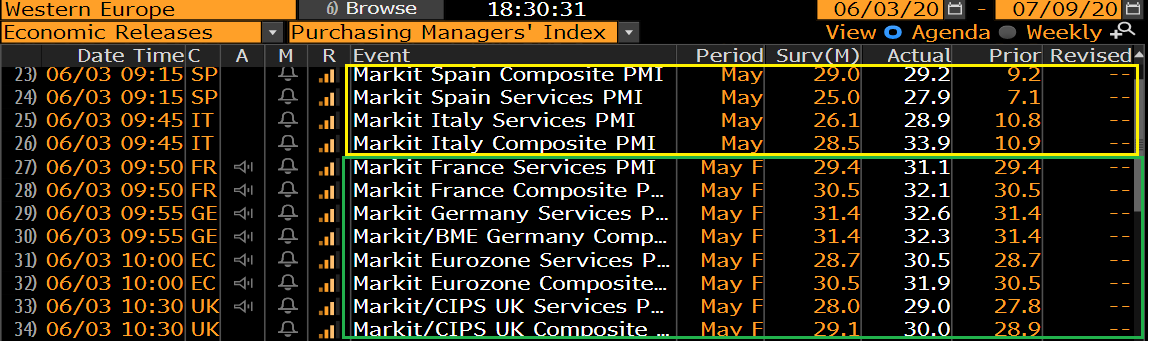

Oggi era prevista la pubblicazione dei PMI servizi e composite finali di Maggio. I numeri sono riassunti nella tabella (circolati in giallo quelli da confrontare con Aprile e in verde quelli che sono revisioni dei dati flash usciti 10 giorni fa).

Come si vede i miglioramenti sono sostanziali per Spagna e Italia (un po’ meglio delle attese per la seconda) e le revisioni sono positive, ma i numeri continuano a indicare contrazione pesante, a livello di seria recessione.

Francamente, l’utilità di questi ed altri numeri per spiegare la fase di mercato è ormai marginale. Deutsche Bank ha elaborato anni fa un modello che mette in relazione il cambiamento anno su anno di questi indici e quello dei mercati di riferimento. E la risultanza attuale è che il Dax (a ieri) era sopravvalutato del 33% rispetto dove lo proiettava il PMI tedesco, gli USA del 25%, 10-20% per Spagna e Italia, mentre solo UK sembra poco sopravvalutato (4%). Conclusioni condivisibili senza troppe analisi, considerando che l’S&P è 13% sopra i livelli di 12 mesi fa, il DAX 6%, CAC e FTSEMIB sono a -4% e -1% e Londra -11%. E questo mentre le previsioni per il trimestre in corso sono di contrazione di 8-12%. Naturalmente lo stimolo monetario e fiscale hanno parecchio a che vedere con questo recupero, e forse non è casuale che l’Europa faccia così bene in queste ore, con l’ ECB domani, anche se basta uno sguardo all’€ per capire che il meeting non è l’unico fattore.

Dati importanti anche nel pomeriggio in US:

L’elefante nella stanza è la survey ADP di Maggio, antipasto del Labour market report, che ha segnalato altri 2.760.000 posti di lavoro persi nel settore privato, dopo i 19.557.000 di Aprile, ma molto meno dei 9 milioni attesi dal consenso. Come noto questa survey, che è un elaborazione che contiene anche variabili macro, ha perso affidabilità. Ma la differenza con le attese è troppo elevata per non indicare che il report di Venerdì potrebbe indicare un numero assai più basso degli 8 mln di nuovi disoccupati, e quindi la disoccupazione potrebbe salire meno dei 5 punti preventivati (al 19.5%). Evidentemente le riaperture hanno prodotto un flusso di riassunzioni più elevato delle attese. Vedremo come saranno domani i jobless claims.

Sorvolando sulle revisioni ai PMI di Maggio, poco significative, passiamo all’ISM non manufacturing di Maggio, che ha sorpreso in positivo di poco. Bei rimbalzi di business activity (+15 a 41) e New Orders (+9 a 41.9), ma l’occupazione (+1.8 a 31.8) resta alquanto in contrazione (non che gli altri sottoindici non lo siano) e contrasta un po’ con l’ADP (ricordo che i servizi occupano quasi il 90% dei lavoratori in US). Completano il quadro dei Factory orders di Aprile in ulteriore violento calo, più o meno in linea con le attese.

Sicuramente il dato di ADP ha accentuato il sentiment già euforico sul mercato. Il tono della seduta nel pomeriggio è stato caratterizzato da un risk appetite estremo. I guadagni sugli indici EU si sono fatti enormi, in particolare in considerazione del fatto che si veniva da sedute assai positive. Auto, financials e industrials a trainare il movimento. Largamente positiva, ma su toni più tranquilli, Wall Street, a indicare che i dati hanno aiutato, ma non sono il driver principale. In effetti la rotazione del mercato è evidente: fuori dal Nasdaq e verso ciclici e small caps, un impostazione che porta come corollario un outperformance europea, che si nota pure sul cambio. E lo smontamento dei trade difensivi accentua la debolezza del $, e di altri “safe heaven” come l’oro, il franco svizzero e lo Yen.

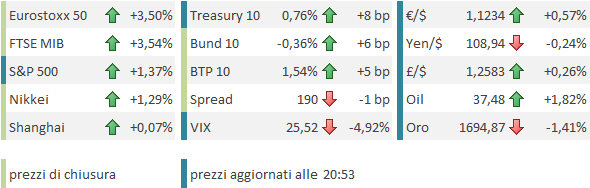

La chiusura europea vede gli indici mettere a segno una giornata da incorniciare, l’€ segnare i massimi dal 12 Marzo, i rendimenti salire significativamente sulle 2 sponde dell’oceano, mentre lo spread termina la seduta in calo di un bp nonostante il Tesoro Italiano abbia piazzato 14 bln di 10 anni fuori asta. Il petrolio chiude invariato una seduta volatile seguita al rinvio del meeting OPEC.

L’accelerazione dell’azionario europeo ha francamente del prodigioso. L’Eurostoxx ha recuperato il 20% dal minimo del 14 aprile (3 settimane fa) ma soprattutto il 12.5% in 8 sedute: dopo aver recuperato il 4.5% la scorsa settimana, è su del 7% nelle prime 3 sedute di questa. Si tratta di un ritmo incredibile, anche in una situazione normale. Mentre attualmente:

** Siamo nell’ambito di una recessione e un -10% di crescita dei GDP per il trimestre in corso è una stima nemmeno troppo estrema (E’ la media del range dell’ECB, per dirne una).

** Al momento i contagi mostrano un comportamento favorevole, se si escludono alcuni emergenti. Ma di tanto in tanto si sente notizia di possibili ripartenze in paesi asiatici “virtuosi” ( TOKYO GOVERNMENT SAYS IT HAS ISSUED AN ALERT FOLLOWING INCREASES IN NEW CORONAVIRUS INFECTIONS ), ed in Eur ed US le riaperture sono avvenute con dati ancora più elevati di quelli dei paesi asiatici.

** In US sono in corso disordini che tenderanno a impattare sui consumi (già depressi) ed eventualmente sul rischio di ripartenza di focolai (tra l’altro in alcuni stati del sud si sta notando una nuova accelerazione).

** E tra la Cina e gli USA le tensioni non fanno che aumentare. Queste alcune delle headline di oggi:

*U.S. COMMERCE DEPARTMENT SAYS NEW ECONOMIC RESTRICTIONS ON 33 CHINESE FIRMS AND INSTITUTIONS WILL TAKE EFFECT JUNE 5 — GOVERNMENT FILING

*U.S. TO BLOCK CHINESE AIRLINE FLIGHTS TO AND FROM U.S., DOT SAYS FOUR CHINESE AIRLINES CURRENTLY FLY BETWEEN U.S. AND CHINA

La performance degli USA è di recente meno esplosiva, ma solo perche il rally li è molto più maturo. Basti pensare che il Nasdaq 100, l’indice più pigro negli ultimi giorni, guadagna l’11% da inizio anno e si trova a meno di un punto percentuale dal segnare i nuovi massimi storici. All’S&P 500 manca meno di un 4% per divenire positivo da inizio anno, mentre i massimi distano ancora un 8%.

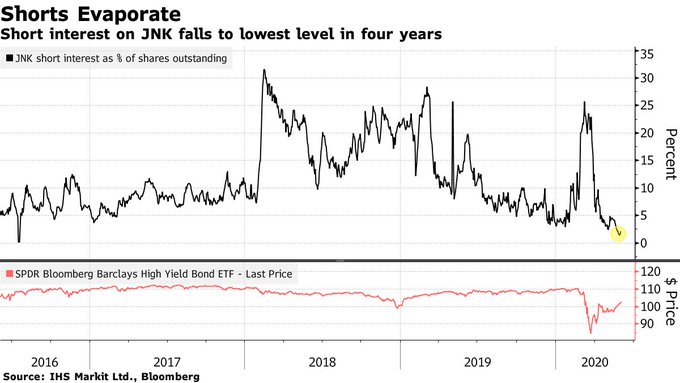

Dalla price action sembra evidente che stiamo assistendo ad un precipitoso riequilibrio del positioning da parte di alcuni investitori istituzionali, dopo che le news sopracitate, nessuna delle quali è rappresenta una questione particolarmente nuova, non hanno causato che turbolenze effimere. Non a caso il Vix sta facendo i minimi dal 28 Febbraio, all’inizio dello storno. Come ripetuto più volte, la wild card è lo stimolo monetario e fiscale. Se l’entità del secondo in US è stata sufficiente a far salire del 10% il reddito disponibile in un mese in cui la disoccupazione è balzata di 10 punti, il primo in questa fase sembra scoraggiare qualsiasi riduzione di rischio. Non a caso, lo short interest in un veicolo che investe in HY (un settore che dovrebbe essere bersagliato di default in questo periodo) è ai minimi da 4 anni. Perchè? Perche la Fed lo compra in prima persona.

Solitamente, price action di questo tipo danno luogo a climax del sentiment. I corti gettano la spugna, la protezione dei portafogli scende ai minimi, le posizioni lunghe si stratificano e il mercato diventa vulnerabile. Non sembra quindi davvero un punto attraente per aprire posizioni rialziste, anche perchè le valutazioni sono ovunque su livelli visti solo durante la bolla tecnologica. Vedremo se anche questo tipo di consuetudine è destinata ad essere disattesa, dopo quella che l’azionario segue principalmente la direzione delle attese sugli utili.

Intanto, domani abbiamo l’ECB. Alla luce della recente retorica, il consenso sembra attendersi un aumento del QE “PEPP” di almeno 500 bln, con magari un aggiustamento della giudance. Difficile che la Lagarde voglia deludere il mercato in una fase in cui c’è il problema della Corte Costituzionale tedesca da risolvere. Parecchia attenzione sarà dedicata ad eventuali segnali sulla composizione degli acquisti, e la flessibilità del programma. Viste le attese create, è possibile che il mercato successivamente mostri delusione, in assenza di un outcome particolarmente generoso. Ma forse si noterà più su divisa e tassi che non su azionario che sembra in questa fase in luna di miele.