Italiano

Italiano English

English

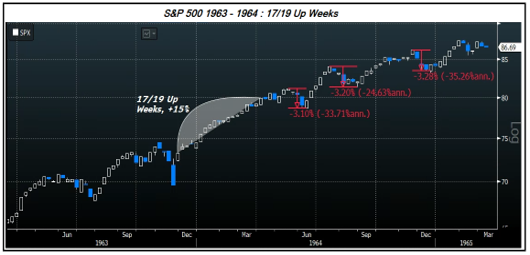

Riprendo a commentare dopo una breve pausa, e Wall Street, con la performance di venerdì (S&P 500 -0.65% Nasdaq 100 – 1.53%) ha evitato di un soffio di aggiornare il record di settimane positive sul totale. Si è fermata al 16 su 18, una performance vista l’ultima volta nel 1971, mancando di circa 3 decimi il record di 17 positive su 19, visto l’ultima volta nel 1964. Da un campione così ristretto e lontano nel tempo, non si può trarre statistiche rilevanti. Detto ciò, per quel che può valere, ecco le performance seguite a quelle due serie.

Nel 1971 l’S&P 500 è salito ancora di un 4% e poi ha affrontato 7 mesi di consolidamento per un complessivo -14%.

Nel 1964 l’S%P 500 ha continuato a salire, non senza correzione del 3% circa di tanto in tanto.

In nessuno dei 2 casi si è trattato di una conclusione del trend rialzista in atto. Il mercato azionario USA ha continuato a salire. Questa è un ulteriore conferma empirica di quanto più volte ribadito e cioè che i trend, prima di invertirsi, si indeboliscono. Price action caratterizzate dal tipo di momentum visto di recente non sono tipiche dei top di mercato. Ne abbiamo già parlato, in particolare recentemente nel Lampi del 4 marzo link a proposito della circostanza che performance così abbondanti in 4 mesi si sono viste solo dopo le recessioni, o nelle fasi di formazione di una bolla, ergo non vicino ai massimi ciclici.

Naturalmente questo non vuol dire che a fasi euforiche di questo genere non debbano seguire consolidamenti anche sostanziosi, come nel 1971, o anche nel terzo trimestre del 2023, per non andare troppo lontano. Anche li uscivamo da una fase di forte momentum, c’è stato il consolidamento, ma poi i nuovi massimi. E la robustezza del trend è testimoniata dal fatto che il mercato ci ha messo 3 mesi per perdere il 10% e ha recuperato quasi il 20% nei successivi 3.

Parlando di correzioni, la giornata di venerdì offre qualche spunto. I semiconduttori, anima del recente rally, hanno chiuso in calo del 4% (Philadelphia Stock Exchange Semiconductor Index). Nvidia è passata dal +5% iniziale a un -5.5% finale, riducendo la sua market cap di un 250 bln$. E questo senza un articolare catalyst, visto che i payrolls venerdì sono usciti discreti, con revisioni al ribasso dei precedenti ma una crescita occupazionale sempre buona (medie creazione posti a 3, 6 e 12 mesi tutte superiori a 230.000). Nulla che potesse indicare particolare debolezza, ne spingere il mercato a scontare meno tagli dei tassi.

Il reversal sui market darlings, sul Nasdaq e sull’S&P potrebbe costituire l’inizio del consolidamento/correzione che aspettiamo da un po’. Vedremo.

La seduta asiatica ha avuto un andamento contrastato. Tokyo ha corretto pesantemente (-2%), insieme a Sydney, mentre anche Seul, Mumbai, Vietnam e Taiwan hanno ceduto. Jakarta è rimasta grossomodo al palo, mentre il China Complex ha visto performance buone, comprese tra il +1.6% dello HSCEI e il +0.7% di Shanghai.

Tornando all’azionario giapponese, alcuni hanno attribuito il calo di Tokyo alla revisione al rialzo del GDP del quarto trimestre 2023, passato da -0.4% annualizzato a +0.4%. Questo avrebbe alimentato ulteriormente le aspettative di un uscita dai tassi negativi da parte della Bank of Japan al prossimo meeting. Non è che la teoria mi convinca granchè.

Vero, la curva giapponese sconta una probabilità del 60/70% di un rialzo dei tassi di 10 bps già al 18 marzo. Ma questo non è diverso da quanto scontato venerdì, dopo che in settimana vi erano state dichiarazioni in tal senso, e infatti lo Yen è rimasto sui livelli di chiusura o poco oltre. E comunque in base al consenso raccolto da Bloomberg le revisioni dovevano essere anche superiori.

Il deflattore è stato rivisto al rialzo, ma consumi e investimenti al ribasso.

La mia impressione è che anche per il Nikkei si tratti di selezionare pretesti per una correzione/presa di beneficio fisiologica. Sicuramente la correzione dei semiconduttori ha avuto un ruolo nello storno del Nikkei.

Il buon tono dell’azionario cinese sembra invece aver preso abbrivio dal report su CPI e PPI di febbraio uscito nel week end, ove il secondo ha sorpreso vigorosamente al rialzo, lasciando trasparire un aumento della domanda interna.

Mese su mese il CPI cinese è salito del 9.9% annualizzato, principalmente a causa di aumenti nel settore food e servizi, legati alle vacanze per il Capodanno cinese. In effetti il dato sui servizi è stato gonfiato dai trasporti. Quindi il grosso è stagionalità, ma comunque la domanda sembra essere stata superiore alle attese. Più debole il PPI, che ha risentito, secondo l’ufficio statistico cinese, del calo dei prezzi dei materiali di costruzione, per lo stallo nei cantieri dovuto alla festività. Ancora stagionalità quindi.

La seduta europea è iniziata con gli indici in generale consolidamento. Il movimento è stato favorito dalle vendite sul comparto semiconduttori, in simpatia con quanto avvenuto venerdì in US. Inoltre il settore bancario europeo ha esordito debole, eventualmente infastidito dai rendimenti in calo da alcune sedute. Già, perchè i bonds hanno esordito ancora forti, eventualmente influenzati dalla risk aversion, con il rendimento del 10 anni Bund al 2.24% e quello del BTP al 3.55%. Ma il movimento non ha tenuto alla distanza, e a metà mattinata era già evaporato, per lasciare spazio ai rialzi dei rendimenti nel pomeriggio, con l’arrivo degli USA.

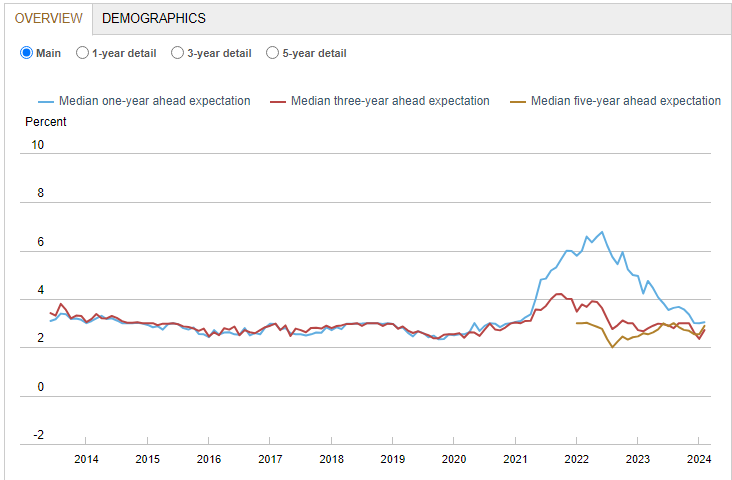

Quest’oggi non erano previsti dati macro rilevanti, se si eccettua la pubblicazione del report sulle inflation expectations dei consumatori, prodotto dalla Fed di New York. Questo ha visto aspettative a 1 anno invariate al 3% ma quelle a 3 e 5 anni salite rispettivamente dal 2.4% al 2.7% e dal 2.4% al 2.9% per l’orizzonte temporale a 5 anni.

Il fatto che questo report giunga il giorno prima della pubblicazione del CPI di Febbraio, e prima di 2 importanti aste di Treasury (10 e 30 anni) ha forse amplificato l’effetto dei rialzi delle aspettative a medio lungo termine.

Non che la cosa abbia infastidito più di tanto l’azionario. Il rimbalzo dei rendimenti in Eurozone ha contribuito a far virare al rialzo il settore bancario, cosa che ha alleviato la già moderata pressione in vendita sui principali indici. Wall Street ha aperto al ribasso, ma finora l’S&P 500 non si è allontanato granchè dalla parità, e solo il Russell 2.000, il più sensibile di tutti ai tassi, cede significativamente.

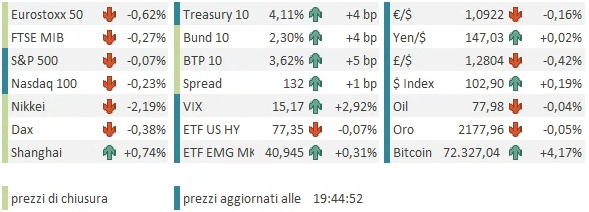

Le borse europee hanno chiuso con perdite tra il moderato (Eurostoxx 50, Dax) e il marginale (FTSE MIb, Cac) con Madrid e Londra marginalmente positive. I rendimenti europei salgono in simpatia con quelli USA, mentre lo spread allarga di appena un bp. Riguardo i cambi l’€ arretra un po’, con un occhio al CPI USA di domani, mentre tra le commodities consolidamento per oro e petrolio mentre l’indice generale è supportato oggi dai metalli industriali.

A 2 ore dalla chiusura Wall Street non ha ancora deciso se rimbalzare immediatamente o seguire i semiconduttori, che sono oggi ancora deboli.

Riguardo il quadro tecnico, la seduta di venerdì ha disegnato engulfing pattern su molti indici e settori ieri (nella figura l’S&P 500, ma è vero per il Nasdaq, il Sox semiconductors, mentre sul “Magnificent Seven” c’è un Dark Cloud Cover, e sul Russell 2.000 c’è una shooting star).

Finora segnali di inversione di breve del genere sono stati ignorati, nel senso che quando hanno causato una correzione, questa non ha nemmeno raggiunto il 2% di estensione. Ora il momentum è in calo come si vede dall’RSI 14. Intanto cominciamo a vedere se oggi vengono confermati in chiusura. Personalmente mi aspetto che le prese di beneficio su Nvidia, Semis e Magnificent Seven continuino.

La settimana in termini di dati ed eventi prende quota domani con il citato CPI USA di febbraio, insieme con il NFIB Small Business Optimism. In UK abbiamo dati sull’occupazione. Riguardo le banche centrali parlano Holzmann per l’ECB e Mann per la BOE. E infine abbiamo l’asta dei Treasury a 10 anni, per 39 bln.

Mercoledì abbiamo una sfilza di dati macro UK per gennaio, e la produzione industriale Eurozone di gennaio. Parla poi Stournaras per l’ECB, e c’è l’asta del 30 anni Treasury (22 bln).

Giovedì abbiamo le retail sales USA di febbraio. insieme al PPI di febbraio, e ai sussidi di disoccupazione settimanali. Parla poi ancora Stournaras.

Venerdì chiudiamo con la U. of Michigan Consumer Confidence preliminare di marzo, il NY empire manufacturing di marzo, e la produzione industriale di febbraio. In Cina abbiamo i prezzi delle case nuove di febbraio, e l’anuncio dei tassi della facility ad un anno. Parla il membro ECB Vujcic.