Italiano

Italiano English

English

Il week end ha portato una nuova marcia indietro di Trump, con la dichiarazione che, in virtù di una telefonata con la Von Der Leyen, l’aumento dei dazi sulle importazioni europee al 50% è rinviato fino al 9 luglio, data di termine della moratoria decisa il 9 aprile sui dazi reciproci. Le trattative inizieranno subito e saranno molto rapide (ma non erano già iniziate e stavano andando male?).

La circostanza che ieri fosse festa in UK e in US ha impedito a Wall Street di fattorizzare la notizia, ma l’azionario Eurozone ha recuperato praticamente quanto perso venerdì e i futures USA sono saliti sopra i livelli pre news. Ergo, l’atteggiamento del mercato di venerdi, di non andare a scontare un evento sulla carta economicamente distruttivo per l’EU e molto negativo per gli USA, è stato premiato, con una retromarcia giunta assai prima delle attese, sulla scorta di una mera telefonata.

Chiaramente il mercato sta attribuendo un peso via via calante alle dichiarazioni di Trump sui dazi, il che potrebbe dimostrarsi un problema per la sua tattica di negoziazione, andando avanti. Dall’altro lato, è ovviamente confortante il fatto che evidentemente, dopo l’esperimento dei dazi reciproci e della “blitz trade war” con la Cina, Trump si mostra riluttante a mantenere a lungo condizioni punitive. Bisogna però vedere come reagirà tra poco più di un mese quando scadrà la moratoria, visto che sembra improbabile che tutti i paesi abbiano in piedi degli accordi per quel giorno. Al momento ce ne è solo uno con UK (da definire nei dettagli) e quelli “facili” Giappone, Corea, India, ancora non sono stati fissati. Con l’EU dovrebbe essere firmato un accordo in 5 / 6 settimane quando in 7 non si è combinato niente. Che succederà? Le moratorie verranno prorogate? Probabile. Anche con Putin, tanto tuonare si è per ora ridotto ad un nulla di fatto. In generale un marcato deterioramento della credibilità della comunicazione di Trump, con un rischio finale di finire come nella famosa favola di “al lupo, al lupo”.

La seduta asiatica ha visto un tono contrastato, con Nikkei, Hong Kong, HSCEI, Vietnam, Sydney e Jakarta positive, e Shenzen, Shanghai, Taiwan, Mumbai e Seul moderatamente negative. In realtà il modesto aumento delle “H” share cinesi è un rimbalzo da un robusto calo di ieri, a differenza di Tokyo.

Sul fronte macro oggi in Cina hanno tenuto banco gli Industrial profits di aprile, in crescita nonostante il sostanziale embargo, a dimostrazione che c’è un lag anche nell’impatto di misure draconiane come i dazi al 145%.

Più elevati delle attese i prezzi alla produzione dei servizi in Giappone, dove la sorpresa al rialzo dei dati inflattivi è diventata la norma. Questa serie di sorprese ha prodotto un robusto rialzo dei rendimenti dei JGB lunghi, a causa di timori che la Bank of Japan non sia in grado di contrastarli. Infatti i tassi in Giappone sono ancora allo 0.5% e l’ammontare di debito rende complicato applicare politiche monetarie restrittive.

Oggi però le autorità sembrano affrontare in problema della salita dei rendimenti con un atteggiamento un po’ più proattivo. Due fonti anonime hanno comunicato a Reuters che al Tesoro stanno discutendo di ridurre le emissioni sulla parte lunga della curva, per arrestare un movimento di rialzo che ha portato i tassi trentennali ai massimi storici (e domani c’è l’asta del 40 anni).

Exclusive: Japan to consider trimming super-long bond issuance, sources say link .

Queste indiscrezioni hanno buttato giù i rendimenti giapponesi di 5/6 bps sul 10 anni ma di quasi 20 sul 30 anni, riportandoli sotto il 3%. Questo ha dato sollievo anche ai bonds dell’area, e in generale ai bonds globali.

La seduta europea è partita con un tono costruttivo. Ieri abbiamo visto gli indici fattorizzare il rinvio dei dazi recuperando tutto il calo di Venerdì, e oggi fin da subito gli indici hanno aggiunto qualcosa, non senza l’aiuto di un CPI preliminare di maggio in Francia assai più basso del consenso, che ha impresso ribassi ai rendimenti.

E poi c’è il settore difesa che continua a tirare con forza, insieme a tutto il tech e ai semiconduttori. Infatti domani sera abbiamo gli earnings di Nvidia e il sentiment è, a torto o a ragione, molto positivo (** NVDA – TRADERS BET ON NVIDIA SURGE AHEAD OF EARNINGS) Coerentemente, l’€ ha mostrato debolezza in mattinata. E naturalmente i safe heaven, come oro, argento e Yen sono terminati sotto pesante pressione.

A metà seduta il sentiment ha ottenuto ulteriore supporto dal direttore del National Economic Council Hasset, che ha dichiarato che vedremo altri accordi commerciali, eventualmente questa settimana, e che i dazi potrebbero scendere, per alcuni paesi, sotto il 10% (in passato indicato come un semi-floor da Trump e Bessent). L’accordo con l’India sarebbe alle battute finali. L’effetto si è in parte stemperato in seguito ad una headline di CNN secondo la quale la Casa Bianca potrebbe applicare nuove sanzioni alla Russia nei prossimi giorni.

HASSETT: WE WILL SEE FEW MORE DEALS, EVEN THIS WEEK

HASSETT: TARIFFS COULD GO TO 10% OR LESS FOR SOME COUNTRIES – BBG

*HASSETT: LOWER TARIFFS WOULD BE FOR COUNTRIES WITH GOOD OFFERS

HASSETT: INDIA AMONG DEALS CLOSE TO THE FINISH LINE

TRUMP COULD IMPOSE NEW RUSSIA SANCTIONS IN COMING DAYS: CNN

Numerosi report oggi negli USA, dai toni contrastanti.

I durable goods orders preliminari di aprile sono crollati, ma è un payback del balzo (pre dazi) di marzo. Il dato depurato di aereomobili e difesa però è deboluccio, senza particolari balzi il mese precedente.

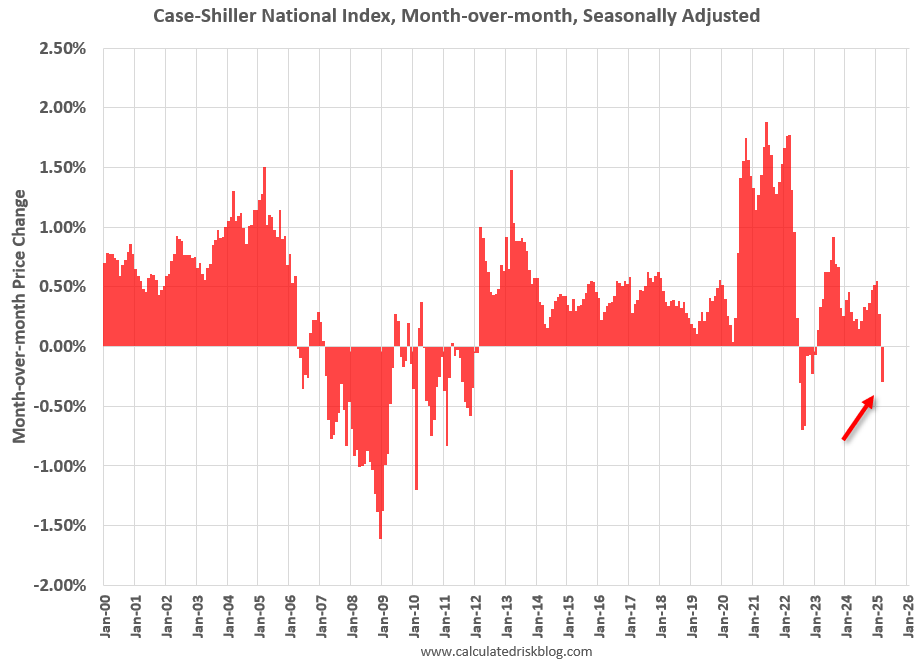

Il Case Shiller Home prices di marzo ha mostrato a sorpresa il primo calo da Gennaio 2023. Come noto questo numero è una media dei mesi gennaio, febbraio e marzo, quindi abbastanza vecchio, e comunque poco soggetto a brusche inversioni. Calculated risk, autore del grafico sotto, osserva che le scorte di case sono anche basse. Di solito i prezzi non calano finchè le scorte non raggiungono i 5/6 mesi equivalenti di vendite. E qui siamo a 4. Può esserci un po’ di rumore nella serie, ma è un altro dato che mostra debolezza nel settore costruzioni/immobiliare.

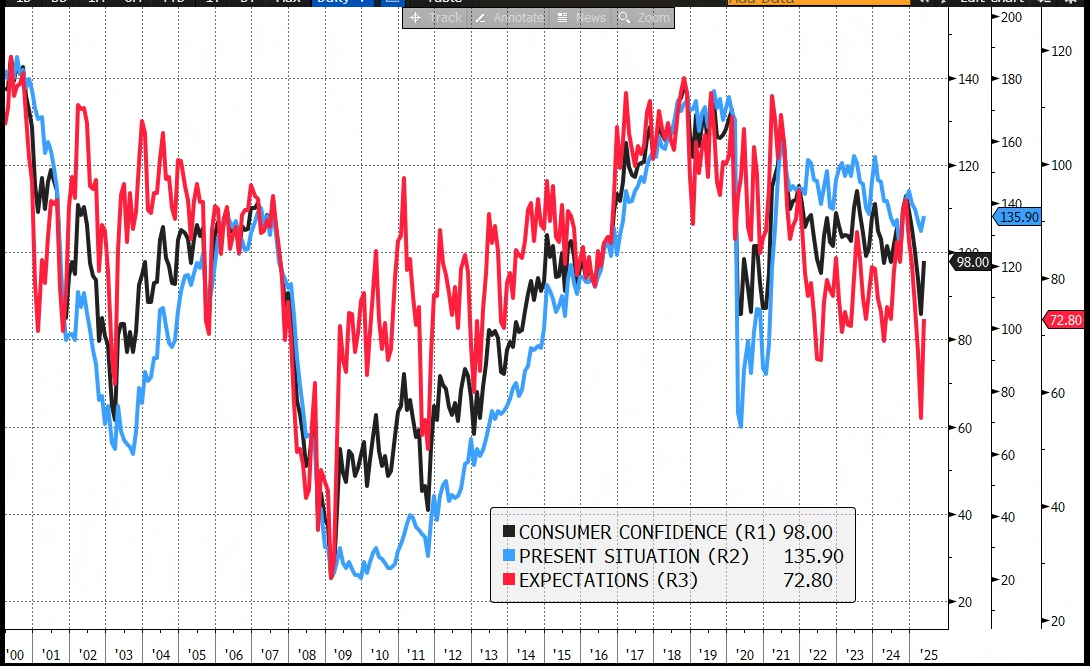

E veniamo ai numeri positivi. La Consumer Confidence di maggio ha fatto un balzo, grazie ad un violentissimo rimbalzo delle aspettative, di oltre 18 punti. Miracoli del recupero del sentiment e dell’ azionario, visto che lo scarto di venerdì non può essere entrato nelle rilevazioni in quanto troppo recente (il cut off era il 19 maggio) e la nota del Conference Board rivela solo la metà delle risposte è arrivata dopo il 12 maggio, data dell’annuncio della moratoria dei dazi con la Cina

Infatti la Confidence preliminare rilevata dalla U. of Michigan non aveva mostrato particolari rimbalzi del sentiment. E poi, la percezione del mercato del lavoro del report odierno — ovvero la differenza tra la percentuale di intervistati che affermano che ci sono molte opportunità di lavoro (+0,6 punti percentuali al 31,8%) e quella di chi afferma che è difficile trovare lavoro (+1,1 punti percentuali al 18,6%) — è diminuita (-0,5 punti a 13,2). La misura del sondaggio relativa alle aspettative d’inflazione a 12 mesi è scesa solo di 0,5 punti percentuali al 6,5%.

Migliorato più delle attese, ma sempre negativo, anche il Dallas Fed manufacturing di maggio.

Wall Street è partita in rialzo robusto. Naturalmente aveva da fattorizzare le notizie del week end, già scontate ieri dai futures. Ma comunque dall’apertura l’S&P 500 ha continuato a guadagnare terreno, nonostante fin dalle prime battute scambiasse sopra i livelli pre annuncio di venerdì. Certo, la correzione dei rendimenti, aiutata dalle news dal Giappone, il CPI francese, i dati brutti su case e ordini etc, ha favorito il movimento. Ma la verità è che, se gli investitori istituzionali sono rimasti cauti, tra il retail si registra una grande euforia. Lo si vede dalla price action di alcuni titoli e settori, come già osservato la settimana scorsa.

Alcune delle più famose meme stocks volano (AMC oggi + 22%, Gamestop +6%). I settori più in voga, nucleare e difesa, hanno titoli che salgono ancora di grappoli di punti percentuali. Tra le Magnificent 7 la più debole fa il 2% mentre Tesla fa quasi il 7%, eventualmente festeggiando le dichiarazioni di Musk sul suo ritorno a fare il CEO 24/7. Ma in Cina BYD ha fatto partire una guerra dei prezzi, tagliando i suoi del 25/30%, seguita da altri costruttori di auto elettriche, e tutti i titoli hanno mostrato cali enormi, ad anticipare un deterioramento dei profitti. Questa è una brutta notizia per Tesla, che vede le sue vendite in Cina, una delle sue piazze più importanti, già in calo. Ma il mercato non vi presta attenzione.

Nel pomeriggio abbiamo avuto poi dichiarazioni del Premier cinese Li su stimolo record quest’anno, da Trump su Cripto dove però nonostante gli sforzi l’euforia è un po’ minore, e infine una mezza conferma da parte del Presidente USA che potrebbe tornare a inasprire la stance con Putin. Ma lo ha detto tante volte.

CHINA’S PREMIER LI: SCALE OF CHINA’S FISCAL SPENDING WILL REACH A RECORD HIGH THIS YEAR

**TRUMP MEDIA ‘WILL HOLD CRYPTOCURRENCY AS A CRUCIAL PART OF OUR ASSETS’

**TRUMP SAYS PUTIN ‘PLAYING WITH FIRE’

**TRUMP: IF IT WEREN’T FOR ME, BAD THINGS WOULD HAVE HAPPENED TO RUSSIA.

Le borse EU, che già avevano recuperato ieri, chiudono ancora positive oggi, anche se solo il Dax mostra un livello di entusiasmo paragonabile a quello USA. I rendimenti calano sulla parte lunga della curva, anche se meno che in US, e l’€ cede insieme alle atre divise contro Dollaro. Tutte deboli le commodity principali, a cominciare dal petrolio, e ad eccezione del gas. Wall Street dopo la chiusura EU ha accelerato al rialzo, con l’S&P 500 che prende oltre il 2%.

L’agenda della parte residua della settimana è dominata da domani con la seconda lettura del GDP USA del primo trimestre (a -0.3% alla prima) e la trimestrale di Nvidia in aftermarket.

Mercoledì 28 maggio

Dati: US May Richmond Fed manufacturing index, Dallas Fed services activity

Banche centrali: minute FOMC, interventi di Williams e Kashkari della Fed

Trimestrali: NVIDIA, Salesforce

Aste: US 5-yr Notes ($70bn).

Giovedì 29 maggio

Dati: US GDP del primo trimestre, pending home sales di aprile, jobless claims settimanali

Banche centrali: interventi di Fed’s Barkin, Goolsbee e Daly.

Utili societari: Costco, Royal Bank of Canada, Dell, Marvell, Zscaler, Gap.

Aste: US 7-yr Notes (reopening, $44bn).

Venerdì 30 maggio

Dati: US PCE, personal income e spending, advance goods trade balance, wholesale inventories di aprile. Chicago PMI di maggio. CPI flash di maggio in Germania e Italia

Banche centrali: interventi di Logan della Fed e Panetta e Vujcic dell’ECB