Italiano

Italiano English

English

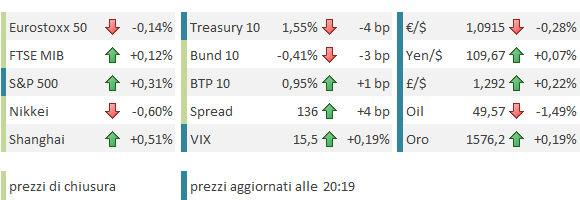

Alla fine, Venerdì sera un po’ di prese di beneficio sono arrivate a Wall Street, nelle ultime ore di contrattazione prima del week end. Nulla di eclatante, quanto basta per far chiudere l’S&P 500 frazionalmente negativo (-0.54%).

Sul fronte coronavirus, gli ultimi 2 giorni hanno portato diverse news, non tutte di facile interpretazione. Il numero di nuovi infetti ha superato 40.000, e numeri ufficiali mostrano un rallentamento in Cina, ma invece qualche segnale di accelerazione all’estero: sulla nave da crociera giapponese in quarantena sono spuntati altri 60 casi, e in Europa vi sono stati contagi, di persone che non sono state in Cina di recente. Il numero dei morti ha superato quello totale della SARS, mentre quello degli individui che si sono ristabiliti cresce, ma a 3.600 è ancora una percentuale ridotta degli infettati, a dimostrazione che il decorso della malattia è lungo.

Il World Health Organization ha mandato una delegazione in Cina allo scopo di rendersi meglio conto della situazione, un atto che sa molto di scarsa fiducia nelle informazioni che giungono dalle Autorità. E secondo alcune fonti (interamente da confermare) il Chinese National Health Commission (CNHC), a far data dal 7 Febbraio, avrebbe modificato il metodo di conta dei casi, escludendo quelli sieropositivi ma che non hanno sviluppato la sintomatologia. Una modifica che renderebbe ancora più complesso farsi un quadro della situazione coi numeri ufficiali.

Circolano infine parecchi studi che collocano il picco dell’infezione a Wuhan tra metà e fine febbraio, tra cui uno della London School of Tropical Hygiene che stima al 5% della popolazione il target (500.000 infettati), un numero assai diverso dal trend ipotizzato dai numeri ufficiali.

Quanto alla riapertura delle fabbriche, è francamente difficile farsi un idea precisa di cosa stia avvenendo, tra annunci incompleti e contraddittori. Ad esempio per Foxconn, l’azienda che produce gli Iphone, ha apparentemente avuto l’autorizzazione a riaprire, ma solo uno dei 2 siti, e con il 10% della forza lavoro per ora. Come avevo accennato venerdì, l’impressione è che le Autorità stiano nascondendo dietro una comunicazione opaca la sostanziale proroga di gran parte dei blocchi. Sembra che la riapertura delle scuole sia rinviata fino a Marzo. Vedremo che diranno i report i prossimi giorni.

Il dipartimento Commodities di Citigroup ha pubblicato un interessante studio in cui mostra che le 7 province cinesi più colpite, misurate sulla base dei casi citati nei numeri ufficiali, contano per il 35-40% del GDP Cinese, e per la stessa percentuale in termini di produzione di auto e di settore costruzioni.

Una stima grezza dell’attività, fatta mediante osservazione degli indici di traffico, mostra un calo medio del 62% anno su anno in generale e del 74% nei 7 distretti più colpiti. La conclusione è, se i blocchi dovessero continuare in tutto o in parte, l’impatto sul GDP e sulle supply chains sarà molto rilevante e – secondo il team – non è ancora prezzato nel mercato delle commodities. Che è quello che ha sofferto di più, aggiungo io.

Queste news hanno prodotto un sentiment generalmente incerto durante la seduta asiatica. Ironicamente, tra i principali indici, quelli cinesi sono stati gli unici in controtendenza, capaci di mostrare chiusure positive. Merito delle small cap e dei titoli tecnologici, che continuano a performare alla grande. Per incredibile che possa sembrare, il Chinext, l’indice che contiene queste aziende, ha chiuso sopra i livelli pre escalation dell’infezione, ai massimi da agosto 2016.

Apparentemente, ad alimentare la speculazione sulle piccole e medie aziende cinesi, sono le azioni delle autorità in termini di politica monetaria. Questo pezzo DI CNBC contiene una lista delle misure diramate, che comprendono la fissazione di un tetto ai tassi per alcuni settori più colpiti dal virus, e la destinazione di 300 bln Yuan di rifinanziamento alle banche con lo scopo di girarli a tassi agevolati ad una lista di aziende colpite. Il vicepremier Liu HE ha annunciato anche aumento del supporto finanziario e fiscale per le aziende coinvolte, al fine di “attenuare le loro difficoltà quando riprenderanno la produzione”.

L’apertura europea è avvenuta col medesimo tono incerto mostrato dall’Asia ex Cina. Gli indici azionari hanno preso a oscillare poco sotto la parità, i tassi dopo un inizio indeciso hanno ripreso il movimento di discesa, e le commodities, in particolare petrolio e rame, sono risultate deboli da subito, mentre l’oro è partito bene.

L’unico dato macro della mattinata EU, la produzione industriale italiana di Dicembre (-2.7% da prec 0.0% e vs attese per -0.6%), ha ricalcato i numeri di Germania, Francia e Spagna. E’ evidente che a Dicembre, con il contributo di una stagionalità negativa, si è fatto poco in Eurozone. Non che gli asset di casa nostra ci abbiano fatto caso più di tanto. Il BTP ha sottoperformato il Bund, principalmente perchè Fitch venerdì ha deluso le attese di un upgrade dell’outlook del rating, a causa del rischio politico. Meglio Piazza Affari, che ha mantenuto il primato sulle altre principali borse continentali.

Oggi non c’erano dati in US, e così siamo andati verso l’apertura di Wall Street con un clima incerto, anche se non eccessivamente nervoso.

Ci ha provato, la borsa USA, a continuare la discesa iniziata venerdì pomeriggio. Il tentativo è durato meno di mezz’ora e dopodichè il denaro è tornato a inseguire i soliti nomi.

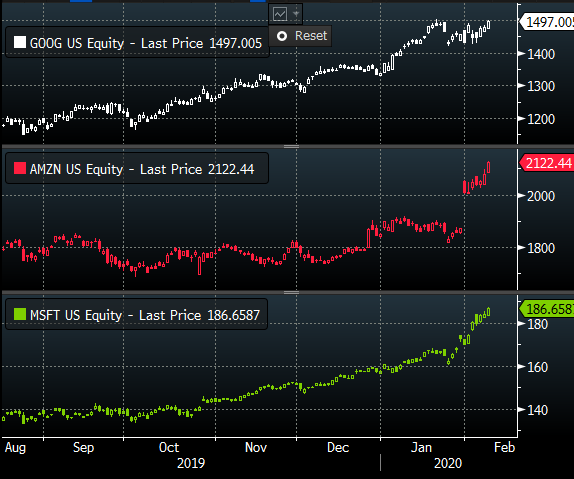

Oggi Amazon, Microsoft, Google mostrano tutte performance rilevanti, fanno nuovi massimi, e su media finanziari e blogsfera non si fa altro che parlare di target e livelli di entrata su questi ed altri nomi, con il risultato che il Nasdaq funge da traino per gli altri indici. Non a caso è l’unico indice a fare nuovi massimi e guadagna al momento il doppio dell’S&P 500 e il triplo del DOW.

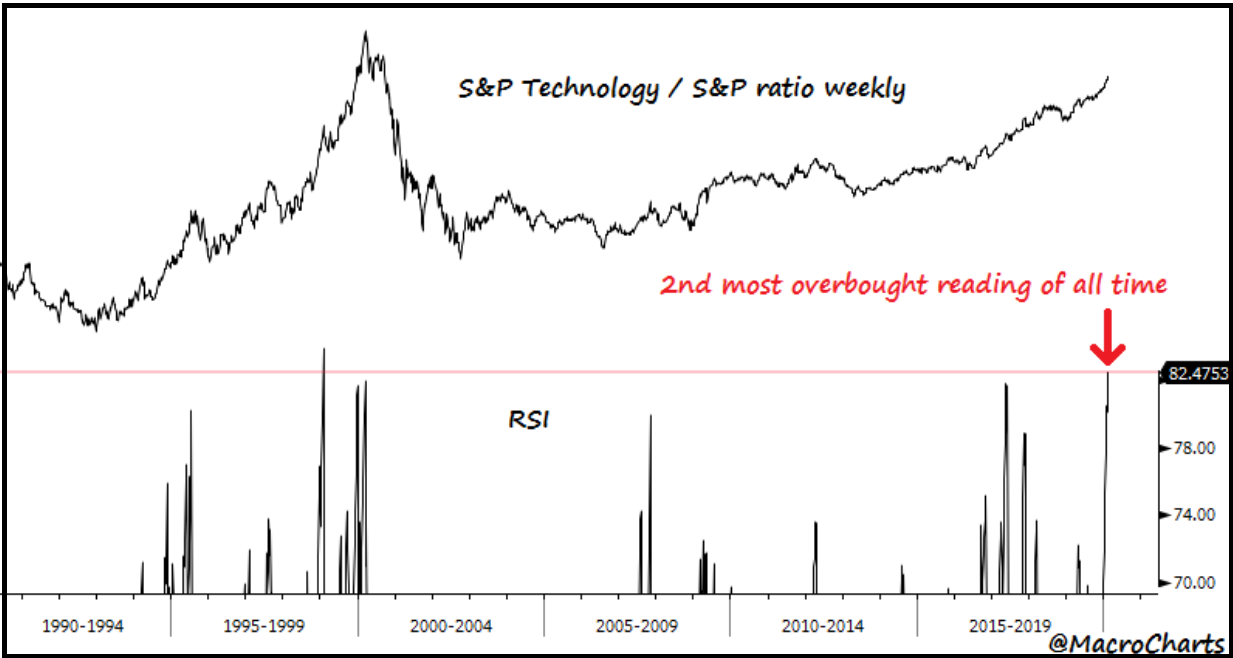

Macro Charts ha osservato che il ratio tra S&P 500 e sottosettore tecnologico mostra la seconda lettura più estrema degli ultimi 30 anni, e che il ratio tra Nasdaq e S&P 500 è nel primo percentile di ipercomprato.

Aggiungiamoci che il Nasdaq 100 (dove le FAANG hanno maggior peso) ha dato un 2% di distacco al Nasdaq generale negli ultimi 3 mesi e un 5% nell’ultimo anno, e abbiamo una buona misura di come sia il sentiment su FAANG e tecnologia USA in generale

Sono convinto che questo livello di euforia su alcuni settori contribuisca a rendere le borse USA più impermeabili alle minacce provenienti dal Coronavirus.

Già, perchè in realtà, gli altri mercati sembrano mostrare price action assai più coerenti con uno scenario di rischio e incertezza come quello proposto dall’epidemia.

** I rendimenti chiudono la seduta in calo più o meno ovunque e stazionano a poca distanza dai minimi segnati una settimana fà

** Il petrolio scambia sotto 50 $ al barile, praticamente ai minimi da Gennaio 2019, mentre il rame staziona un 2% sopra i minimi di inizio Febbraio.

** L’oro resta vicino ai massimi di periodo e, in €, è ai massimi storici

Insomma, gli altri asset mostrano generalmente di scontare uno scenario assai diverso da quello prezzato dall’azionario.

La forza di Wall Street ha permesso all’azionario continentale di contenere parecchio le perdite, con la periferia europea (Milano, Madrid e Atene) in grado di mostrare marginali guadagni. Debolissima la divisa unica, che flirta coi minimi di fine settembre scorso. Merito anche di Trump, autore di dichiarazioni poco amichevoli (“E’ ora di negoziare seriamente con l’EU, che finora ci ha trattato molto male”). Aspettiamoci che il Presidente si lamenti nei prossimi giorni della “svalutazione competitiva” perpetrata ai suoi danni dai cattivi paesi europei.

Questi i principali eventi della settimana :

Domani : GDP UK del quarto trimestre, e in US Small business optimism di Gennaio e Apertura posizioni lavorative di Dicembre. Powell parla al Congresso.

Mercoledì : produzione industriale Eurozone Dicembre (già sappiamo che sarà uno schifo). Secondoi discorso di Powell al Congresso.

Venerdì: GDP tedesco preliminare del quarto trimestre. in US retail sales e produzione industriale di Dicembre.