Italiano

Italiano English

English

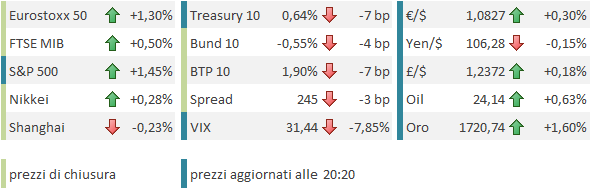

Ieri sera, la borsa USA ha nuovamente ceduto nel finale, terminando sui minimi della seduta. Apparentemente l’azionario è stato infastidito dai toni di Trump, che ha dichiarato che è sua intenzione controllare il livello di osservanza dell’accordo “fase 1” da parte della Cina, e che illustrerà le conclusioni in un paio di settimane. La faccenda non è banale perchè secondo S&P i Cinesi sono decisamente indietro, e non sarà un problema dimostrarlo. Questo fornirebbe a Trump un altra scusa, più certificabile di quella dell’origine dell’epidemia, per ricominciare l’attacco. Anche se bisogna ricordare che nell’accordo c’era qualche clausola legata a “disastri naturali e altri eventi imprevedibili”. Il fatto è che le rimostranze di Trump hanno chiaramente fini elettorali, per cui la bontà degli argomenti conta fino ad un certo punto.

Peraltro, il Nasdaq è andato completamente in controtendenza (+0.61% vs -0.7% per l’S&P 500 e -0.91% per il Dow Jones) a dimostrazione di una persistente passione degli investitori per il tech e le FANG.

Su queste basi la seduta asiatica ha avuto un tono opaco, ma comunque in miglioramento nel corso della seduta.

In Cina, con un giorno di ritardo, sono usciti i PMI Services e Composite di Aprile. Le notizie non sono granchè. Il dato sui servizi ha deluso (44.4 da prec 43 e vs attese per 50.1). In altre parole, l’attività nel settore ha continuato a contrarsi lo scorso mese, seppure ad un ritmo leggermente inferiore. Ciò sembra indicare che l’uscita dal lockdown non sta producendo, sui servizi, l’accelerazione attesa. Il sottoindice dei new orders, a 48.4 da prec 45.8, dimostra una domanda ancora stagnante sui livelli del lockdown, anche se il canale estero ha un ruolo in questo (new export orders a 38.1 ). Se non altro, l’indice “business expectations” è salito a 57.8.

Il mercato ha però prestato maggiore attenzione ad un altro dato, ovvero la bilancia commerciale cinese, balzata ad aprile su di 45 bln $ grazie a un inattesa accelerazione delle esportazioni (+3.5% anno su anno da precedente -6.6% e vs attese per -11%). Deboli, per contro, le importazioni (-14.2% anno su anno, da precedente -0.9% e vs attese per -10%). L’accelerazione dell’export sorprende alquanto, alla luce dello stato della domanda nei principali blocchi in lockdown (EU e US). Non a caso, la Corea del Sud, altro mostro sacro dell’export, aveva segnato per il medesimo mese -24.3%, nel report uscito lo scorso week end. La spiegazione è probabilmente che abbiamo avuto un accumulo di ordinativi dai mesi di lockdown che è stato evaso ad Aprile, amplificato dalla domanda di presidi medici ed altri generi di prima necessità da parte del resto del mondo (In Cina si producono mascherine e altri presidi, nonchè respiratori etc).

Comunque il mercato, che in questa fase è propenso a vedere il lato buono delle notizie, ha accelerato dopo il dato, e così ci siamo presentati all’apertura europea con i future USA su di un punto pieno, e quelli europei già in positivo.

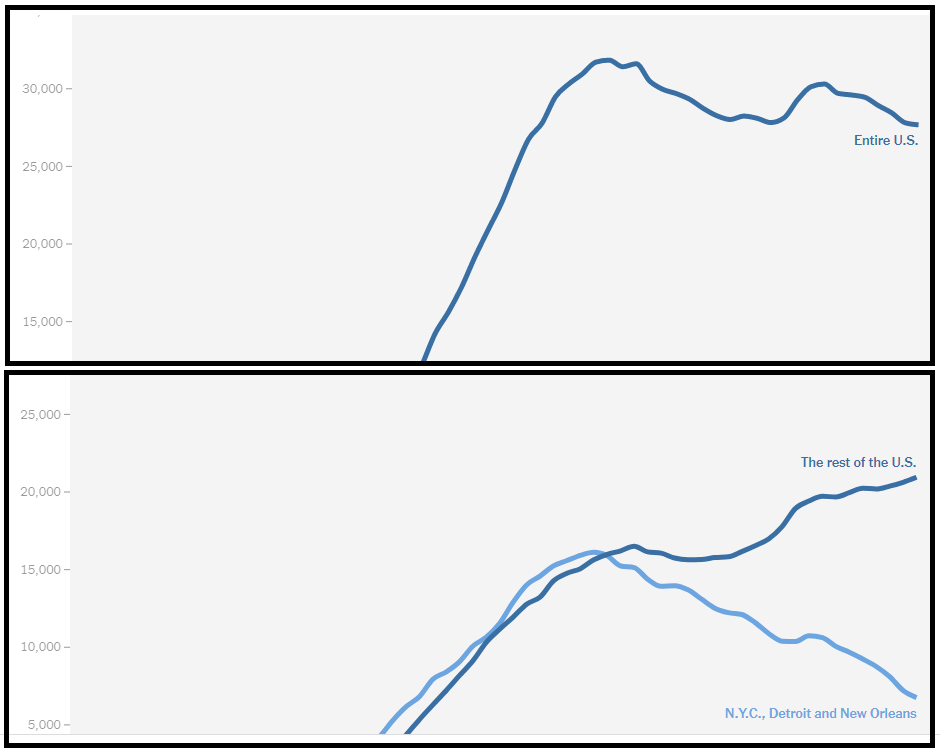

Sul fronte contagi la situazione resta analoga a quella dei giorni scorsi, con crescite basse, ma non nulle nei principali paesi occidentali. Se gli USA sono fermi al 2% di crescita, il Governatore Cuomo ha osservato che lo stato di NY è terminato nella parte sotto la media (con un +1%).

In effetti il NYT (giornale molto critico nei confronti della Casa Bianca, e del suo inquilino soprattutto) ha avanzato la tesi che il recesso dell’epidemia nei principali focolai (NY ma anche Detroit e New Orleans) nasconde un accelerazione nel resto del paese.

Vedremo, ma bisogna comunque tenere a mente che in US, come altrove, l’uscita dal lockdown non implicherà il ritorno alla normalità, pena la ripartenza dell’epidemia, in particolare nelle zone, presenti in ogni paese, in cui i contagi sono stati meno. A questo proposito è interessante un pezzo del WSJ in cui si osserva che in US (e probabilmente altri paesi, specie quelli anglosassoni) la minaccia di cause terrà chiusi un sacco di esercizi anche dopo la riapertura, se non si interviene per proteggere gli esercenti contro litigations per qualsiasi futile motivo legato all’epidemia (danni, stress, mancati rimborsi per servizi pers, negligenza etc). Questo potrebbe essere un ulteriore freno alla normalizzazione dell’attività, nonchè causa di ulteriore disoccupazione

Lo stesso discorso fatto per NY rispetto agli interi Stati Uniti si può fare tra Asia, paesi industrializzati ed alcuni emergenti, con Brasile (+9%), Russia (+6.8), India (+7.3) e Africa (+11.1) che contribuiscono a tenere il mondo a +2.6%.

Dal punto di vista delle riaperture, la Germania ha annunciato che i negozi possono riaprire tutti, il calcio riprende da metà Maggio (a porte chiuse), ma il social distancing prosegue fino al 5 Giugno. Le misure verranno reintrodotte se i nuovi casi tornano a superare la soglia di 50 ogni 100,000 abitanti. Belgio e Francia hanno autorizzato anche loro ulteriori liberalizzazioni dalla prossima settimana.

Queste news hanno forse aiutato ulteriormente il sentiment, tanto che l’azionario europeo ha accumulato buoni progressi in mattinata, nonostante la solita salva di dati di marzo francamente orrendi, riepilogati sotto.

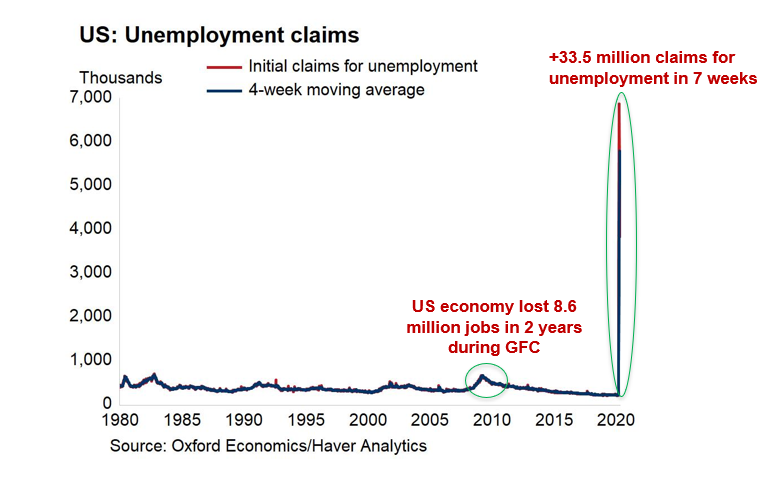

Dal punto di vista dei numeri, il piatto forte odierno era costituito dai Jobless Claims settimanali e dai sussidi continuativi in US. I primi sono calati a “solo” 3.169.000, da 3.846.000 e vs attese per 3 mln). Più alti delle attese i secondi, a 22.647.000 vs attese per 19.800.000. La situazione è ben fotografata dallo schema riportato sotto, che mostra come, in base a questi numeri, hanno già perso il lavoro 33.5 mln di Americani, il triplo che durante la grande recessione (anche se come già osservato, per accedere al sussidio non serve essere stati licenziati ma basta essere sospesi).

L’attenzione però sembra essere andata sul fatto che i numeri stanno continuando a calare e la settimana scorsa sono risultati la metà di un mese fa. Vedremo domani che piega prenderà il labour market report di Aprile, ma l’impressione è a che qualunque numero verrà estesa l’interpretazione usata per i numeri odierni, ovvero che si tratta di one off. Io sono convinto che i second round effects di questo stop (e della lenta normalizzazione) creeranno altra disoccupazione nei mesi a venire, ma non lo verremo a sapere a breve.

Sta di fatto che Wall Street ha aperto in denaro, aiutata anche dalla nuova accelerazione del petrolio, dopo la pausa di ieri, e così anche i guadagni sull’azionario Eurozone si sono fatti rotondi.

Una mano alla causa sembra essere venuta anche dal Discorso della Lagarde, che ha sostenuto l’indipendenza e la validità dell’operato dell’ECB e chiarito che l’istituzione risponde al Parlamento Europeo e non ad altri. L’ECB continuerà a perseguire con determinazione il suo mandato, tenendo conto che lo shock è eccezionale e alcuni paesi sono più danneggiati di altri. Questo ha dato ulteriore forza anche al BTP, che chiude la seduta per la prima volta da giorni con spread in calo. Della performance della Presidente sembra essersi giovato anche l’€, che dopo essere rimasto debole per gran parte della seduta, presumibilmente anche a causa della querelle tra le 2 Corti, ha svoltato nel tardo pomeriggio. Peraltro è improbabile che la “questione costituzionale” evapori rapidamente, perchè un eventuale ordine della Corte tedesca di non procedere con gli acquisti difficilmente potrebbe essere ignorato dalla Bundesbank, come fanno notare alcuni esperti in materia. Apparentemente, il giudizio sulla validità delle argomentazioni ECB (ove presentate) verrà dato dalla Corte solo in caso qualcuno lo richieda. Vi sarebbe quindi una sorta di silenzio assenso. Ma c’è da giurarci che, in Germania, qualcuno si farà avanti.

Peraltro, ad alimentare un po’ di ottimismo in vista dell’Eurogruppo di domani, contribuisce la notizia che l’EU non metterà alcuna precondizione all’utilizzo dell’ESM, se non quella di utilizzare le risorse per il finanziamento diretto e indiretto del settore Sanità ( link )

Verso la fine della seduta europea la Portavoce democratica alla Camera Pelosi ha dichiarato che il nuovo pacchetto di misure a sostegno dell’economia USA – il quarto – potrebbe vedere la luce la prossima settimana ( link )

Le chiusure europee sono quindi decisamente buone, in una giornata in cui, per trovare qualcosa che sottoperforma, bisogna andare a scovare le divise di alcuni emergenti, che stanno continuando a cedere (ieri la Lira turca, oggi il Real brasiliano) .

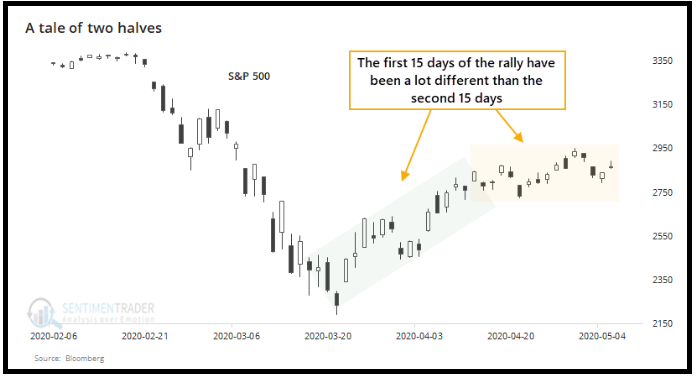

Wall Street sembra intenzionata a dare un altra botta a quota 2.900. Solitamente molteplici test ad un livello aumentano la probabilità di un superamento, ma di fatto l’S&P 500 ci ha già lavorato sopra, venendo respinto la scorsa settimana. Sicuramente, la tenacia dell’azionario, di fronte alle notizie macro e micro che arrivano, sembra assai sorprendente. Dal punto di vista fondamentale, è estremamente difficile giustificare livelli e direzione degli indici (anche se qualcuno ci prova con argomenti come che “il picco della disoccupazione è positivo per l’azionario”).

Detto questo la price action non è poi così insolita. Il crash di marzo è stato incredibilmente violento, e solitamente queste evenienze producono rimbalzi altrettanto bruschi. Un buon esempio è costituito dal movimento occorso dopo l’attentato dell’ 11 Settembre, un altro evento totalmente esogeno, giunto peraltro nel mezzo di una recessione. In quell’occasione il crash fu seguito da un rimbalzo il cui apice arrivò oltre 3 mesi dopo il minimo

Anche il quel caso la parte finale del rimbalzo fu accompagnata da numeri macro in miglioramento come quelli che si attendono per Maggio Giugno (rispetto al disastro di Aprile non ci vuole molto). Come nota Sentimentrader,.com, il momentum del rimbalzo si è attenuato nelle ultime 2 settimane, anche se questo non costituisce necessariamente un segnale di esito negativo. L’unica cosa che si osserva è che i rimbalzi che mantengono il momentum tendono a condurre a performance migliori nel medio periodo. Personalmente continuo a ritenere giusto approfittare di questi livelli per ridurre i rischi di portafoglio.