Italiano

Italiano English

English

Chiusura marginalmente positiva ieri sera per Wall Street con l’S&P 500 a +0.24% e il Nasdaq 100 a +0.06%. Molto bene le small caps del Russell 2.000 a +1.64%. Quello che mi era sfuggito ieri era che a causare – almeno in parte – la cattiva vena delle FAANG stocks era stato un rebalancing del Nasdaq, volto a ridurne il peso nell’indice, che aveva indotto gli investitori benchmarkizzati a ribilanciare.

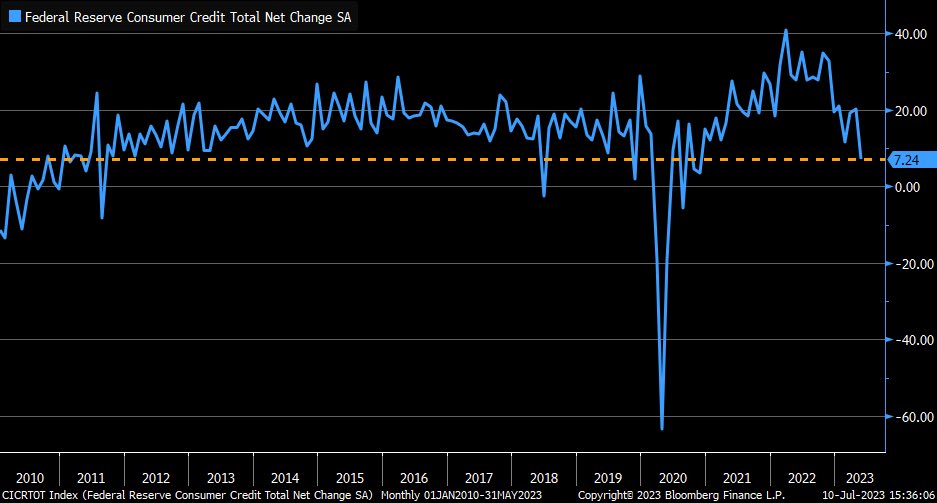

Ieri sera poi una certa attenzione ha attirato un dato che di solito non viene troppo osservato: il consumer credit. Il datoo di maggio ha deluso parecchio (7.25 bln da precedente 20.32 bln e vs sime per 20 bln). Come si nota dal grafico, il trend è chiaro da un po’. C’è stato un boom e ora stiamo rallentando parecchio.

La categoria che ha principalmente causato la discesa è il cosiddetto “non revolving credit”, ovvero student loans e auto loans. Per i primi il motivo è ovvio: è finita la pacchia, visto che la moratoria è scadita e ora andranno restituiti. Per i secondi è in effetti un altro sintomo del rallentamento del mercato auto imposto dall’inasprimento degli standard di credito, fenomeno che si è evidenziato anche ieri con i prezzi delle auto usate e anche le notizie sull’andamento delle scorte di auto elettriche ( link Electric Car Sales Growth Slows in US as Inventory Builds Up ).

In generale indizi di consumi non così brillanti alla fine del secondo trimestre, come si è notato anche nella serie Redbook samestore sales settimanali, andata in negativo per la prima volta dal covid lascorsa settimana.

La seduta asiatica ha avuto un buon tono, con la sola Tokyo rimasta al palo, frenata dalla recente forza dello Yen (avere economia forte e divisa debole era un po’ troppo bello). Il resto dei principali indici ha mostrato generali progressi.

In Cina dopo i numeri di ieri i media ufficiali sono pieni di esortazioni a supportare la domanda per consumi ( link Flat CPI calls for steps to boost domestic demand ).

Le Autorità sono già passate all’azione con nuove misure a supporto dell’immobiliare ( link Authorities Extend Support Policies To Revive Chinese Property Sector ).

Ieri la PBOC e il National Financial Regulatory Administration hanno emesso un comunicato congiunto per esortare le banche a estendere la scadenza dei loans alle immobiliari per permettere il completamento delle case in costruzione.

Gli effetti di quanto già erogato negli scorsi mesi (tagli dei tassi etc) si sono infine visti oggi alla pubblicazione degli aggregati cinesi di credito, che hanno sorpreso largamente in positivo, bilanciando la debolezza dei numeri di aprile e maggio.

I dati sembrano indicare un aumento della domanda di credito, compatibile con un’accelerazione dell’attività. Vedremo i dati macro cosa ci diranno, a cominciare dal trade balance di dopodomani e poi con le varie produzione industriale e retail sales di giugno in uscita il 17.

Questi report sono stati pubblicati a mercati cinesi chiusi. un effetto positivo potrebbe emergere domani.

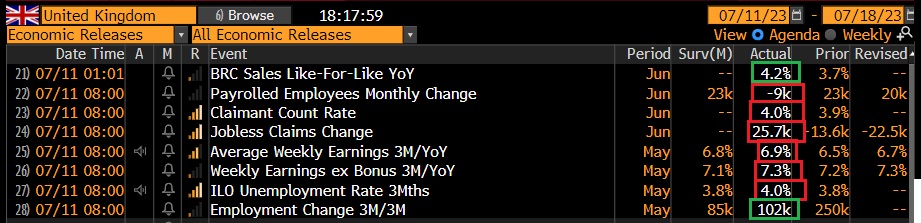

L’apertura europea ha visto un tono costruttivo, con i principali indici in progresso. Un report del mercato del lavoro UK tendente al debole ha dato inizialmente ai tassi una spinta al ribasso ulteriore.

In mattinata era atteso lo Zew tedesco di luglio, che è uscito in calo sia come expectations (sotto attese) che come current situation (sopra attese però) a confermare il sentiment depresso che si sta affermando tra gli analisti per l’economia EU, che sembrava in netta ripresa nel primo trimestre.

Per il resto la produzione industriale italiana ha sorpreso in positivo a maggio ma resta su un percorso di deterioramento.

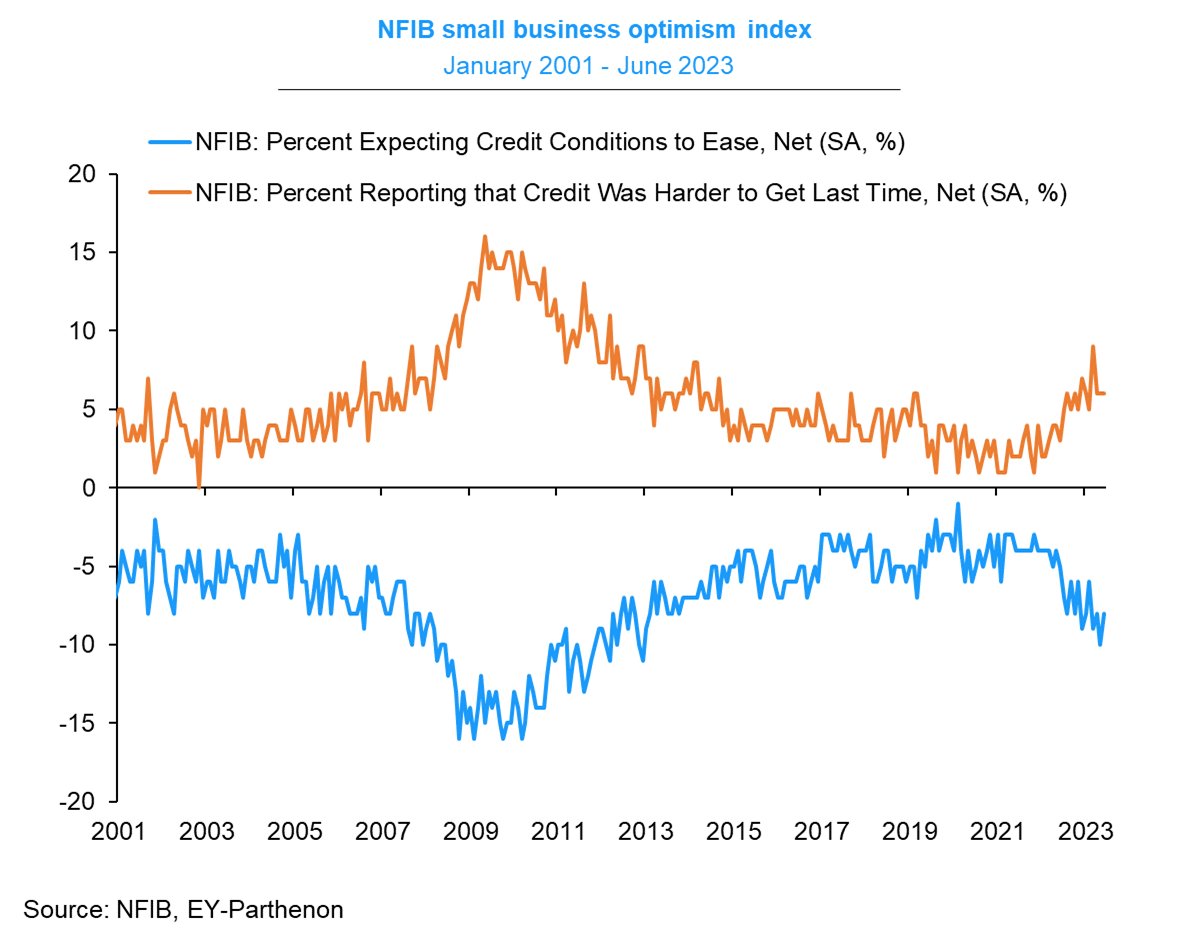

In tarda mattinata l’unico dato macro USA odierno, il NFIB Small business Optimism di giugno, ha sorpreso in positivo, segnando il massimo dell’anno, anche se il livello assoluto resta nei pressi dei minimi del decennio ( 91 da 89.4 e vs attese per 89.9).

In generale le condizioni di credito riportate sono un po’ migliorate rispetto al periodo immediatamente dopo la crisi delle banche regionali USA, ma restano storicamente su livelli tirati, come si nota dal grafico di EY – Parthenon.

Vedremo come evolveranno nei prossimi mesi anche alla luce del recente rialzo dei rendimenti.

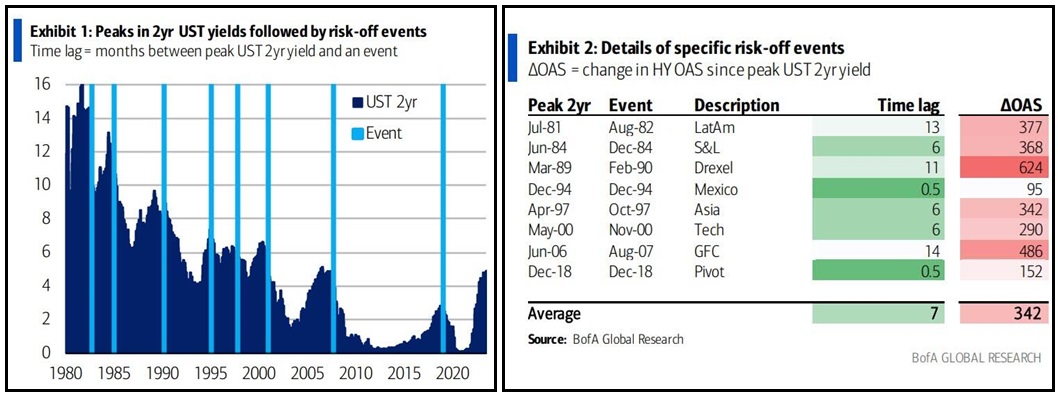

A tale proposito è interessante un grafico fatto da Bank of America, in cui si mostra che praticamente tutti i cicli di tightening della Fed alla fine hanno creato un evento di credito, spesso accompagnato da una recessione, ma a volte anche solo da una crisi localizzata.

In ognuna delle occasioni, l’ incidente è emerso dopo che il 2 anni aveva fatto un picco e aveva cominciato a scendere, in altre parole quando il mercato obbligazionario stava già scontando la fine dei rialzi e l’avvento di un ciclo di easing. La conclusione di Bofa è che i danni che il tightening fa li scopriamo interamente solo a posteriori, quando il ciclo di rialzi è finito.

Il 2 anni USA sembrava aver invertito la rotta a marzo in occasione della crisi di Silicon Valley Bank, ma poi la correzione è rientrata ed abbiamo fatto anche nuovi massimi nel durante, anche se, diversamente da marzo, per ora il rendimento non è riuscito a chiudere sopra il 5%, ne è riuscito a tornare sopra i Fed Funds. Vedremo se il “higher for longer” trade che ha caratterizzato il mercato dei tassi nelle ultime settimane si estenderà a sufficienza da fargli violare queste 2 soglie e rinviare quindi l’eventuale redde rationem. A poco più di 2 settimane dal FOMC, il mercato sconta con oltre 85% di probabilità un nuovo rialzo dei Fed Funds. L’asticella per la seconda soglia verrà quindi elevata, se questa non verrà superata nel frattempo. Di sicuro più il mercato va a scontare una Fed restrittiva, più, a parità di condizioni, l’eventuale “incidente” sarà grosso. Oltretutto questo tightening è stato molto veloce, il che vuol dire che ha avuto poco tempo per esercitare i suoi effetti (12 mesi fa i Fed Funds erano ancora all’1.75%). Nella seconda metà del 2023 dovremmo vedere l’impatto dei rapidi rialzi dell’autunno del 2022.

Il pomeriggio ha portato in dote un ulteriore miglioramento del sentiment. Wall Street ha aperto positiva, cosa che ha accentuato i progressi dell’azionario Eurozone. Il good mood si è riflesso sull’obbligazionario, con i treasury che hanno visto i cali dei rendimenti ridimensionarsi e anzi diventare rialzi sulla parte breve, che vedeva i tassi in forte calo da qualche giorno. In Europa, come i giorni scorsi, il movimento è anche più forte, cosa che continua ad aiutare l’€ oltre i suoi meriti. L’azionario contentale chiude quindi con un progresso per la terza seduta di seguito, avendo ritracciato praticamente la metà dello storno dai massimi. Detto dei rendimenti, in moderato rialzo, segnalo un ulteriore rialzo dello spread, giunto a 177 bps. Le commodity si avvantaggiano oggi del sentiment e dell’arretramento del Dollaro, trainate da un petrolio in ripresa, seguito dal gas naturale.

Dopo la chiusura europea, un asta treasury a 3 anni con domanda forte ha riportato un po’ di pressioni ribassiste sui rendimenti. Wall Street oscilla poco sopra la parità a 2 ore dalla chiusura, con il Nasdaq che nuovamente funge un po’ da freno, e gli occhi puntati sul CPI USA di Giugno in pubblicazione domani. Chi vuole scommettere su un dato col 2 davanti?