Italiano

Italiano English

English

La seduta è iniziata con un tono discreto in Asia, anche se l’assenza dei mercati cinesi (che resteranno chiusi fino a lunedi prossimo compreso per festività) ha tolto spessore all’attività. Ieri sera Wall Street ha recuperato, grazie al progressivo rientro dello stress dovuto alle indiscrezioni di Bloomberg sui controllo ai flussi di capitale USA – Cina. Il consulente della Casa Bianca Navarro, solitamente tra i più severi con la Cina, ha definito il report “falso o inaccurato per oltre la metà”.

Reuters (Haaretz) — WHITE HOUSE TRADE ADVISER NAVARRO SAYS OVER HALF OF MEDIA REPORT THAT SAID U.S. WAS CONSIDERING DELISTING CHINESE COMPANIES WAS ‘HIGHLY INACCURATE’ AND FALSE -CNBC INTERVIEW.

Così, stamattina i principali indici hanno tutti mostrato progressi, tranne Mumbai, che continua a consolidare dopo la sbornia post taglio alle tasse. La chiusura ha impedito all’azionario cinese di avvantaggiarsi a sua volta delle news, anche se non è chiaro che impatto avrebbero avuto i nuovi scontri ad Hong Kong tra polizia e dimostranti. Il Presidente Xi, nel suo discorso inaugurale, si è tenuto lontano dall’ argomento trade war, focalizzandosi invece sull’unità nazionale e reiterando l’intenzione di ottenere la completa unificazione.

La seduta europea è partita con un buon tono, coi principali indici a mostrare buoni guadagni e l’Eurostoxx a scambiare sui massimi dell’anno (e da maggio 2018). A riportare coi piedi per terra però, sono intervenuti i PMI manifatturieri finali di settembre.

Le revisioni dei numeri, già noti in sede flash (in giallo nello schema) lasciano il quadro abbastanza invariato. Il dato aggregato EU vede un miglioramento di 0.1, che lo lascia su un livello depresso, minimo da ottobre 2012. Migliora la Germania (+0.3) mentre la Francia è rivista al ribasso di 0.2. Ma Spagna e Italia hanno entrambe deluso, perdendo rispettivamente 1.1 a 47.7 e 0.9 a 47.8.

E il resto d’Europa brulica di stecche con Svezia (da 51.8 a 46.3), Svizzera (da 47.2 a 44.6), Norvegia (da 53.8 a 50.4) in deterioramento, mentre migliora UK (a 48.3 da 47.4). I sottoindici new orders non depongono bene per i prossimi mesi.

Non che fosse un outcome particolarmente inatteso. Ma comunque i numeri hanno prodotto delle prese di beneficio sull’azionario EU, dopo le buone performance degli ultimi giorni.

Sul fronte italiano, il Consiglio dei Ministri ieri sera ha approvato la Nota di Aggiornamento al Def. Il Deficit è stato fissato al 2.2% come da attese, e la manovra vale circa 30 mln €, di cui 23 per disattivare l’aumento dell’IVA e 3 per il Cuneo fiscale. Ben 7 mld dovrebbero venire dalla lotta all’evasione, mentre 3.5 da tagli alla spesa. Il deficit strutturale, che per gli impegni presi dovrebbe scendere di 0.6%, invece sale dello 0.1%. un significativo utilizzo della flessibilità. Il Debito/PIL, che nel 2019 è visto arrivare al 135.7, dovrebbe scendere nel 2020 al 135.2%, incorporando nelle stime una crescita 2020 pari allo 0.6%.

I punti che rischiano di trovare più opposizione a Bruxelles sono la flessibilità di 0.7%, l’importo elevato assegnato alla lotta all’evasione, e la stima di crescita. Ma l’impressione è che chiuderanno un occhio, visto che l’Italia non è certo l’unica a chiedere margine di manovra, e in generale il coro di Istituzioni (ECB in testa) che chiedono una stance fiscale più espansiva non fa che aumentare.

Riguardo la Brexit, Boris Johnson dovrebbe rivelare entro domani le sue ultime proposte a Bruxelles per ottenere un accordo entro il 31 ottobre secondo i media UK. Indiscrezioni rivelano che la bozza contiene una richiesta all’EU di escludere ulteriori estensioni, in modo tale che, se l’accordo verrà trovato, il Parlamento si trovi di fronte alla scelta se accettare il deal o uscire senza accordo. Peraltro, la sua proposta di istituzione di dogane sul territorio irlandese è già stata definita “bocciata in partenza” dal Ministro delle Finanze irlandese. L’opposizione sembrava prossima ad un voto di sfiducia, ma al momento quest’ipotesi si è nuovamente allontanata. Intanto il tempo passa.

Così siamo arrivati al primo pomeriggio con un tono ancora marginalmente positivo (più in US che in Eurozone che però aveva outperformqto alla grande Wall Street nell’ultimo mese), Piazza Affari a mostrare forza relativa, i bonds venduti aggressivamente, con lo spread in marginale restringimento, e i safe heavens (oro, Yen) in calo.

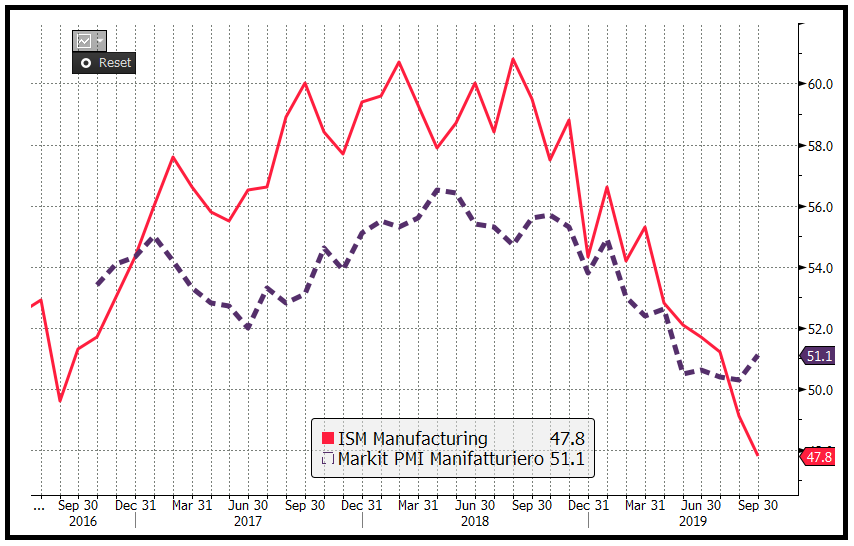

Lo shock è arrivato con la pubblicazione dell’ISM manufacturing di Settembre (47.8 da precedente 49.1 e vs attese per 50), che ha clamorosamente deluso le attese, mostrando la seconda lettura di seguito in territorio di contrazione e marcando il minimo da giugno 2009. I dettagli confermano la debolezza, con i new orders che restano in contrazione a 47.3, e gli export orders che segnano un minimo, perdendo altri 2.3 punti a 41.0, tanto per mostrare da dove viene il rallentamento. Il sottoindice employment segna il minimo dal 2016, a 46.3. In generale, una conferma che il manifatturiero USA ha seguito la sorte di quello globale, e un indicazione che la situazione è assai più deteriorata di quanto ritenuto.

Si può osservare che il manifatturiero in US ormai rappresenta poco più del 10% dell’economia. Ma resta però un settore leading del ciclo, e il rischio è che la debolezza filtri nei servizi, come stiamo cominciando a vedere in Eurozone, dove la contrazione del manifatturiero (che pesa assai di più) è in corso da 8 mesi.

Detto questo, personalmente sono riluttante ad abbracciare appieno il messaggio di questo ISM, in quanto mi pare che altre survey diano indicazioni meno negative.

E’ il caso del PMI markit manifatturiero, che oggi è stato rivisto, per settembre di 0.1 in rialzo, a 51.1, massimo da aprile. tra l’altro, osservo che questa survey, leading in tutto il mondo ma considerata meno affidabile in US dove gli ISM hanno più diffusione e più storia, nell’ultimo periodo ha anticipato il suo più blasonato omologo.

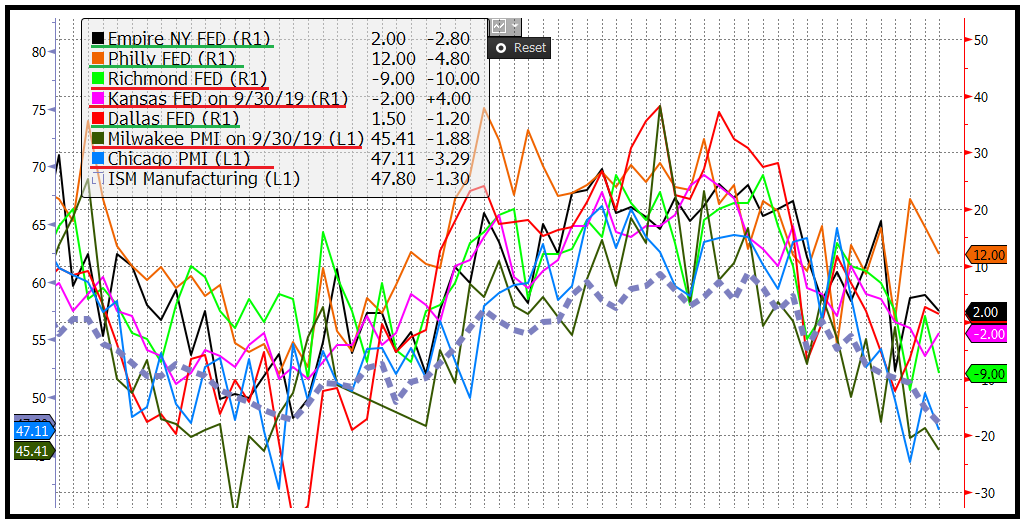

Anche uno sguardo alle survey regionali dei distretti FED mostra che, in aggregato, non confermano il disastro dell’ISM. Philadelphia, New York e Dallas in particolare continuano a mostrare espansione come si nota dalla figura, in cui i distretti in cui il report indica espansione sono sottolineati in verde.

In generale, il deterioramento degli ultimi 2 mesi non è così evidente come nell’ISM che anche in questo caso appare un po’ lagging.

Per questi motivi, pur non mettendo affatto in dubbio l’estrema debolezza del manifatturiero globale, questo dato sono incline a prenderlo con beneficio di inventario.

Naturalmente, il colpo si è sentito eccome sui mercati. Wall Street, che guadagnava bene, si è girata, e le prese di beneficio sull’azionario europeo si sono intensificate: l’ Eurostoxx 50, che aveva segnato i nuovi massimi dell’anno nel durante, chiude mestamente in calo dell’1.4%. Milano ha confermato l’outperformance ma ha a sua volta invertito la rotta. I bonds hanno recuperato le perdite, anche se solo i Treasuries vedono i loro rendimenti scendere.

Nel finale di seduta il BTP è stato indebolito dalla comunicazione, da parte del Tesoro, di un nuovo BTP 10 anni inflation link in emissione via sindacato. Il Dollaro ha perso forza e cede contro Yen e € (cosa che va a amplificare la discesa dell’azionario continentale). E l’oro che cedeva vistosamente in mattinata ha recuperato quasi un 2%.

Una volta calmato il polverone, la reazione finale a questo dato ci dirà qualcosa in più sul tono del mercato. Ma occhio all’ISM non manufacturing, in uscita giovedì.