Italiano

Italiano English

English

La seduta odierna è iniziata con un buon tono fin dall’Asia. Wall Street ha performato bene ieri (S&P 500 + 1.15%, Nasdaq +1.3%).

In nottata le autorità cinesi hanno dato parecchio risalto ad una telefonata intercorsa tra il capo negoziatore locale Liu He, il Segretario del Tesoro ISA Mnuchin e il responsabile del USTR Lighthizer, nel quale i toni sarebbero stati molto distesi. Le parti si sarebbero impegnate a creare condizioni favorevoli per l’implementazione dell’accordo “fase 1” e cooperare su economia e salute. Queste news hanno dato slancio alla seduta asiatica e supportato ulteriormente i future sull’azionario USA, che per la verità già mostravano progressi prima dell’approdo delle headline sui media. La parte ironica e che non mi pare che l’azionario abbia prezzato in particolare modo il ritorno delle ostilità. La riflessione un po’ più seria è che il sentimento anti cinese è ben radicato in US e in entrambi i partiti, per cui dubito che quest’abboccamento metterà la parola fine alla questione.

Così gli indici asiatici hanno mostrato tutti buoni progressi, trainati da Tokyo nonostante il -6% anno su anno del consumer spending di Marzo in Giappone (ma le attese erano per -6.5%).

Con queste premesse, anche la seduta EU è partita bene, con gli indici in guadagno, i tassi core in moderato rialzo, e gli spreads in contrazione, BTP in testa. L’incombere del labour market report US nel pomeriggio ha contribuito a creare un clima d’attesa, insieme con la chiusura per festività di Londra, che ha sottratto spessore alla price action.

Una certa sensazione, tra ieri e stamattina, ha creato la circostanza che i futures sui Fed Funds sono andati a prezzare tassi marginalmente negativi da fine 2020 in poi in America. Ieri è sembrato un fattore tecnico, ma oggi tutto il 2021 quota 4/5 bps in negativo, un fenomeno strano visto che Powell si è dichiarato contrario a usare questo tool. Evidentemente si tratta di un altro segnale di eccesso di liquidità /carenza di asset sicuri, aggravato da un positioning corto degli operatori (giustificato dal fatto che Powell aveva escluso quest’evenienza).

Prima di passare al piatto forte della giornata, vale la pena di osservare la sorpresa di ieri sera nel consumer credit, calato di 12 bln $ a Marzo vs attese di un aumento di 15 bln e vs i +19.9 bln di Febbraio. In altre parole i consumatori USA sono corsi a rimborsare il credito, e immagino che faranno lo stesso con il grosso degli assegni che gli arriveranno dal Tesoro in questi mesi.

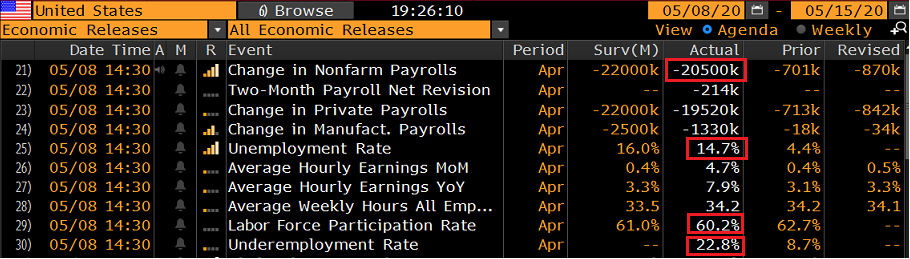

Alle 14.30, il report, disastroso come da attese:

Il calo di 20.5 mln di nuovi occupati non ha precedenti nella storia moderna, anche se è inferiore alle attese di 1.5 milioni. I mesi precedenti sono stati rivisti al ribasso di complessivi 214.000, con Marzo che ha ceduto 870.000 unità. La disoccupazione è salita al 14.7% ma il Bureau of labour Statistics ha notato che se i lavoratori registrati come “occupati ma assenti per altre ragioni” fossero stati registrati come disoccupati, il dato sarebbe stato vicino al 20%. La Household survey ha registrato 22.4 mln di lavoratori in meno e se la forza lavoro non fosse calata di 2.5 punti al 60.2% (minimo dagli anni ’70 di partecipazione al mercato del lavoro) sarebbe stata del 18%. I salari orari hanno fatto un balzo del 4.7% su base mensile, che probabilmente dipende dal fatto che sono stati licenziati i lavoratori coi salari più bassi.

E’ stato notato che il grosso dei disoccupati è indicato come “temporaneo” (+16 mln a 18.1 mln) e la cosa è stata vista come un aspetto positivo perchè lascia intendere che sono in mobilità (e quindi aventi diritto al sussidio) ma potrebbero essere richiamati dallo stesso datore di lavoro. Una parte però diventerà quasi certamente non temporanea. Infine i parzialmente occupati per motivi economici sono raddoppiati a 10.8 mln.

Vi sono poi alcuni motivi che inducono a pensare che il report sottostimi il numero dei disoccupati:

** gli “assenti per altre ragioni” citati sopra

** la tendenza delle aziende a rinviare il licenziamento e a mettere in congedo senza stipendio per posticipare il pagamento degli oneri

** la chiusura di alcune imprese non rilevata, come all’inizio di ogni recessione

** l’incompletezza dei dati (pare che solo il 70% abbia risposto alla household survey, contro più dell’85% di solito

Inoltre, il Paycheck Protection program avrà frenato un po’ i licenziamenti, ma è possibile che allo scadere del vincolo, che è di 8 settimane, molti vengano lo stesso licenziati. In sostanza, se è probabile che questo passi alla storia come il peggior report di sempre, è quasi certo che a Maggio si perderanno altri milioni di posti di lavoro e la disoccupazione potrebbe arrivare a sfiorare quella della grande depressione (25%).

Il mercato non ha praticamente battuto ciglio.

I future di Wall Street hanno continuato a salire, il Dollaro ha avuto appena un sussulto, i rendimenti Treasury salgono marginalmente sulle parti più lunghe della curva. E’ evidente l’intenzione degli investitori di passare oltre questi numeri e pensare alle riaperture, alla ripresa dell’attività, e all’eccezionale supporto della politica monetaria e fiscale, alquanto sopravvalutato, mi pare, visti i numeri.

Nel pomeriggio c’è stato ancora il tempo di vedere:

1) la risposta secca della Corte di giustizia Europea, alla Corte Costituzionale tedesca. In sostanza, spetta alla prima, il cui ruolo è di assicurare l’applicazione corretta delle leggi europee nei 27 paesi, di valutare se il comportamento di un istituzione europea è corretto o meno.

2) Al termine della videoconference dell’Eurogruppo il Presidente Centeno ha confermato quello che già sapevamo da ieri e cioèche si è raggiunto l’accordo sull’utilizzo dell’ESM per il 2% del GDP per ogni paese senza altra condizione che la destinazione delle risorse ai costi diretti e indiretti sanitari ( link )

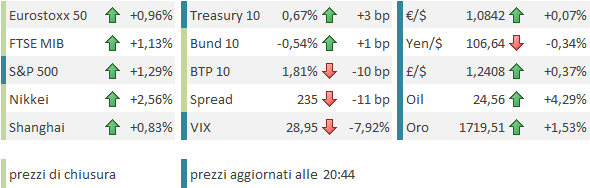

Le chiusure europee rispecchiano quanto visto in mattinata, con l’azionario in buon progresso, i rendimenti core tra stabile e lieve rialzo, e gli spreads in calo. Wall Street a un ora e mezzo dalla fine mostra un buon rialzo, con l’S&P 500 che scambia sopra la resistenza a 2.900 punti, non troppo distante dal massimo segnato la scorsa settimana. Se il Nasdaq composite è passato in positivo da inizio anno ieri, al Nasdaq 100 manca poco più di un 5% per tornare sui massimi.

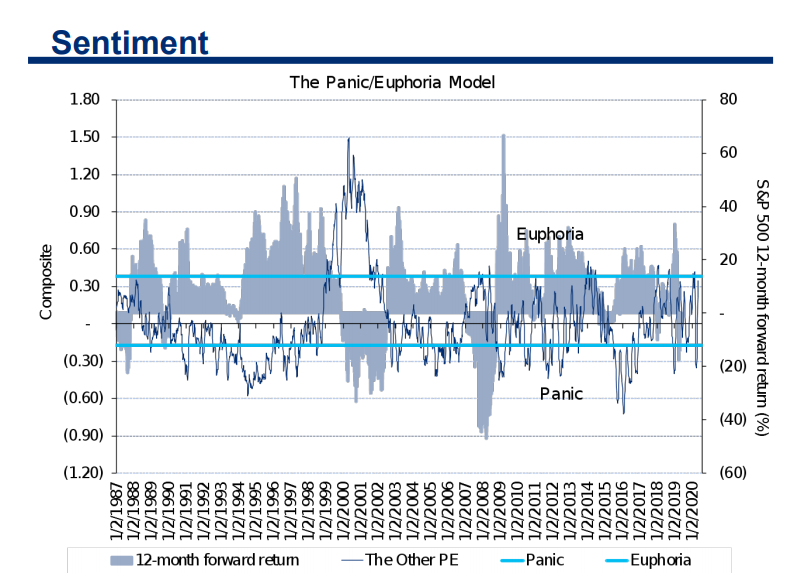

E’ interessante notare che il panic euphoria index di Citigroup, uno dei più famosi indicatori di sentiment del mercato, dopo essersi brevemente tuffato nel “panico” a Marzo, ora sta a un passo dal tornare in “Euforia” ovvero un livello storicamente compatibile con ritorni negativi dell’azionario a 12 mesi. Ma più che il segnale, è la cosa notevole che in una situazione macro del genere, con le incognite che abbiamo e le banche che stanno correndo a inasprire le condizioni di erogazione dei prestiti, la price action riesca a indicare euforia.

In realtà, anche se gli eccessi di euforia e confidence in acuni settori sono ben evidenti, è il cocktail di posizionamento difensivo e eccesso di liquidità a fornire gran parte del carburante a questo rally.

Ma mi aspetto che in tempi non troppo lunghi, il malessere dell’economia reale superi il muro di liquidità e arrivi nuovamente a colpire il sentiment in maniera importante.