Italiano

Italiano English

English

Direi che andare a guardare le chiusure di ieri in Europa e a Wall Street è un esercizio di stile. Il quadro è stato completamente sovvertito dall’enunciazione dei dazi da parte di Trump, poco dopo la chiusura, un pacchetto di misure che è risultato decisamente più aggressivo delle attese, e forse anche peggio dei peggiori timori.

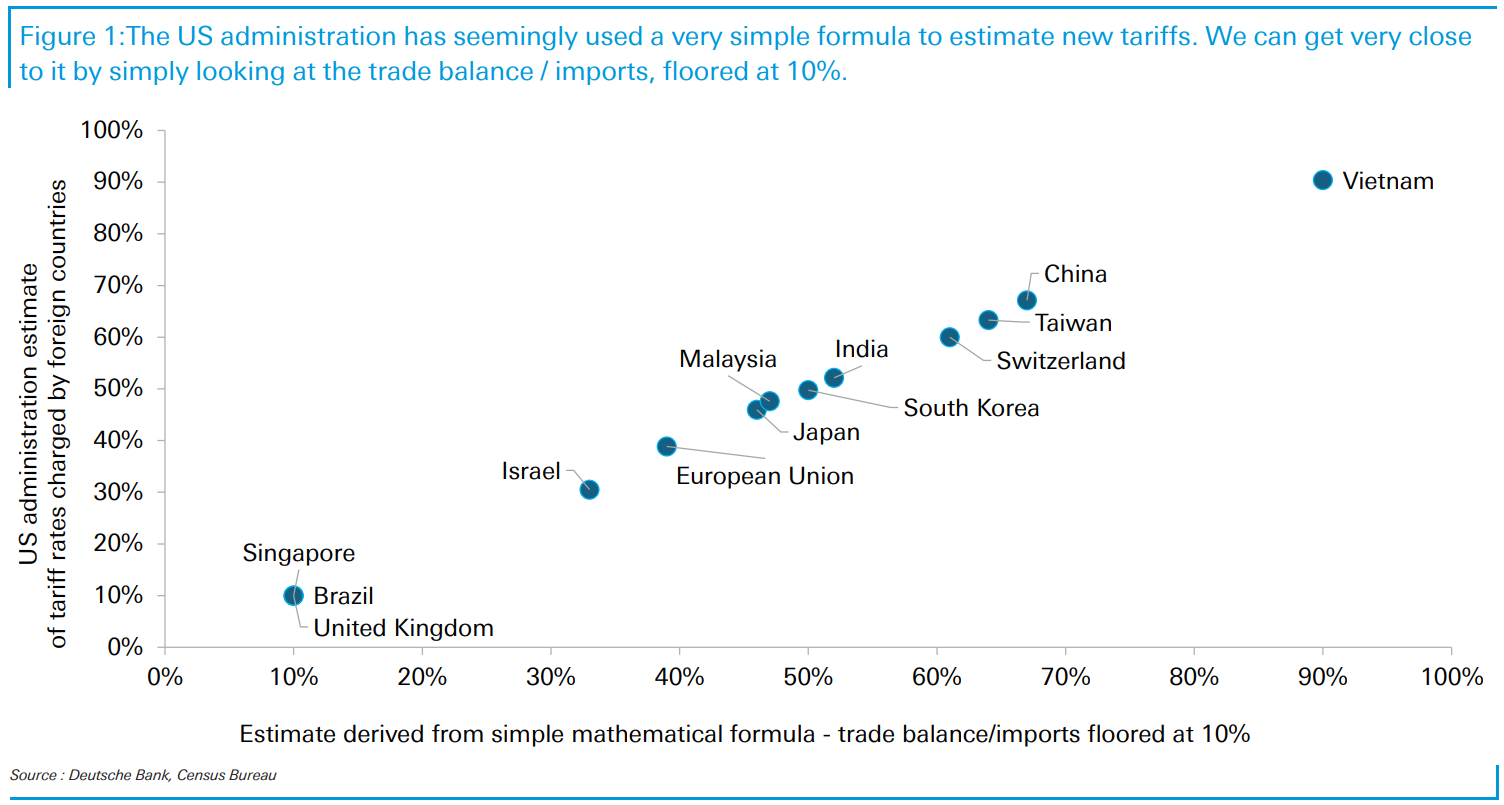

Dopo oltre un mese di studi e valutazioni, apparentemente il calcolo con cui Trump e il suo staff hanno definito le aliquote è abbastanza semplice. Hanno preso l’ammontare del deficit che gli USA hanno verso ogni singolo paese (in beni), lo hanno diviso per il surplus totale di quel paese, ottenendo la percentuale di export che va in America. L’hanno divisa per 2 e la hanno adottata come aliquota “scontata” per quel paese. Cosa rappresenti quella cifra in termini di reciprocità. Sta di fatto che i paesi più poveri, che fungono da factory per le aziende di largo consumo internazionali, come ad esempio il Vietnam, sono stati massacrati da dazi giganteschi. Qui sotto un grafico di Deutsche Bank mostra come si collocano i vari paesi su questo ratio, la cui metà è stata adottata come dazio “reciproco”, con un minimo al 10% per tassare anche i paesi che hanno un deficit, come UK.

Al di la del metodo usato, l’applicazione vede aliquote giganti, molto superiori alle attese e probabilmente al worst case scenario di molti operatori. DB ha calcolato che l’aliquota media sulle importazioni USA potrebbe raggiungere il 25-30%, chiaramente un livello i linea con le previsioni più tetre. Il tasso base del 10% entra in vigore Sabato, mentre il resto il 9 aprile. Canada e Messico sono al momento stati esclusi, perchè pagano già un 25%, sui beni esclusi dal USMCA.

Bessent ieri ha dichiarato che quanto è stato annunciato è il tetto, che potrebbe vedere cali grazie a negoziazioni di accordi. Ma in caso di rappresaglie vi sarà un escalation.

*BESSENT: WILL HAVE TO WAIT AND SEE ON NEGOTIATIONS ON TARIFFS

*BESSENT: THIS IS THE HIGH END OF THE NUMBER

*BESSENT: ADVISES COUNTRIES NOT TO PANIC, NOT TO RETALIATE

*BESSENT: IF COUNTRIES RETALIATE, THERE WILL BE ESCALATION

L’idea è quindi che Trump abbia messo questi livelli elevatissimi ed arbitrari con l’idea di negoziare poi con i singoli stati accordi commerciali (e politici) utilizzando la loro riduzione come contropartita.

Certo, a sentire il suo discorso, se ne ricava l’impressione che queste aliquote potranno scendere anche in maniera significativa in alcuni casi. ma non si azzereranno, perchè da un lato lui è convinto che queste avranno l’effetto di far ritornare le produzioni negli Stati Uniti, un effetto che lui ritiene prioritario. Dall’altro fa affidamento sul gettito dei dazi, per finanziarci i tagli alle tasse. Quindi deve avere in programma di mantenerne una parte sufficiente a generare detto gettito. A questo quadro a margine benigno si deve accostare invece il rischio che invece qualcuno, o tutti, facciano rappresaglie.

Il mercato la ha presa piuttosto male. I futures USA hanno accumulato immediatamente un ribasso robusto (da +0.6% della chiusura a -1.7% l’S&P 500), e i rendimenti hanno preso solidamente la via del ribasso.

La riapertura dei futures in Asia ha visto uno scenario anche più teso, con i futures USA a riprendere l’attività ancora più bassi. La seduta asiatica ha avuto ovviamente un tono pesante, ma con un ampia dispersione di performance. Se il Vietnam è stato massacrato (-6.6%) e Tokyo, Hong Kong e le “H” shares cinesi hanno visto perdite pesanti (-1.5 a -2.7%) le “A” shares cinesi, Sydney, Mumbai e Seul hanno ceduto meno di un 1%, e Jakarta e Taiwan hanno mostrato progressi marginali, la seconda grazie al fatto che i semiconduttori sono stati esclusi dai dazi, insieme ai prodotti farmaceutici, all’oro, al legno e al rame. Ovviamente il mercato ha distribuito tra i vari paesi la probabilità di arrivare ad accordi con gli USA, e dato un voto in termini di resilienza e o sensibilità delle aziende ai dazi. Così l’India è stata giudicata in grado di gestire la situazione mentre il Vietnam non tanto. La Cina, che al momento si prepara ad affrontare dazi di oltre il 50% su un export molto grosso ha tenuto benino (più le “A” shares che le “H” shares) in attesa di sapere quale sarà la sua contromossa fiscale, e cosa sarà in grado di strappare in cambio di TikTok.

Abbandonando momentaneamente il tema dei dazi, oggi era prevista la pubblicazione dei PMI servizi e composite e, in Asia, per quel che può contare, non è andata tanto male.

Focalizzandosi sul più rilevante, quello cinese, l’attività nei servizi è cresciuta. I principali sottoindici confermano i miglioramenti: new orders è aumentato a 52,3 a marzo (rispetto a 51,6 a febbraio). Il sottoindice dei new export orders è invece calato a 50,0 a marzo (rispetto a 52,7 a febbraio), a mostrare che è stata la domanda interna a salire. Infatti le aziende intervistate hanno attribuito l’aumento dei nuovi affari alle misure di supporto all’economia, alle strategie di marketing e a un generale miglioramento delle business conditions. Ovviamente questo era prima di vedersi recapitare dazi di oltre il 50% dagli USA, ma comunque il miglioramento della domanda interna è positivo.

L’apertura europea è stata ovviamente pesantissima, con gli indici in gap down a mostrare perdite pesanti e i rendimenti in robusto calo ancora. La probabilità che i tagli dei tassi da parte dell’ECB siano 3 ancora per il 2025 è passata dal 30% al 60% abbondante. Inutile dire che i dati macro non sono stati al centro della scena. Per dovere di cronaca riporto che i PMI servizi e composite finali di marzo hanno confermato il quadro delineato da quelli manufacturing (pur con la distinzione che i servizi sono ancora bene o male in espansione).

Infatti Italia, Spagna e le economie più piccole hanno deluso, e rallentato, mentre Francia e Germania sono state riviste al rialzo. E con esse il dato aggregato EU. A differenza del manifatturiero, UK ha visto una revisione al ribasso dei servizi.

Incurante di questo tipo di notizie, l’azionario continentale ha ripreso a deteriorarsi con l’avvicinarsi dell’apertura USA, con tutti i ciclici a sottoperformare (Materials, Financials, Energy, Industrials, Consumer Discretionary, Information Technology), mentre le utilities andavano completamente contro tendenza. I tassi hanno proseguito la discesa e, aspetto degno di nota, il Dollaro ha iniziato a calare aggressivamente. insieme con le commodity.

Oggi qualunque tipo da dato USA poteva far poco per risollevare il sentiment. Ma quelli pubblicati in aggregato l’avranno, a margine, peggiorato.

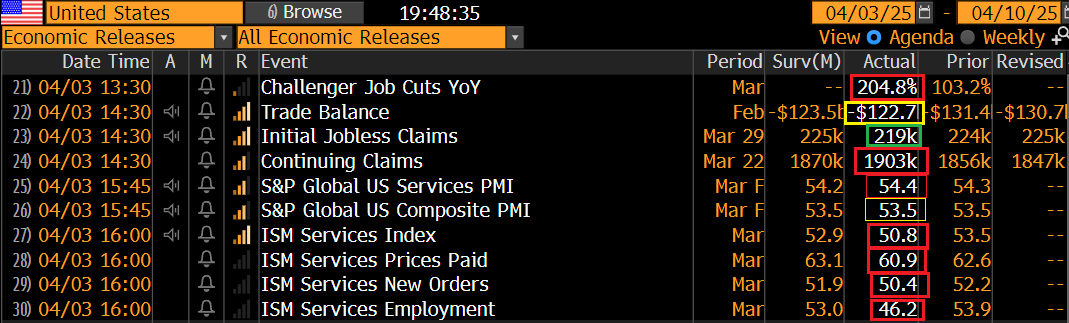

Infatti il challenger jobs cut di marzo ha riportato un balzo del 200% rispetto a 12 mesi fa, con 275.000 licenziamenti, contro i 172.000 di febbraio e i 49.000 di gennaio. La pietra dello scandalo è il settore pubblico, con 217.000 licenziamenti a marzo, dopo i 62.000 di febbraio, e i 288 di gennaio. In pratica il Doge ha fatto fuori quasi 280.000 impiegati pubblici in 2 mesi.

Ovviamente questa non è debolezza economica, e come tale non costituisce un segnale negativo, in se. Ma per la fiducia dei consumatori come la mettiamo? Sono numeri grossi. E domani esce il labour market report di marzo.

Se i sussidi di disoccupazione non mandano segnali particolari (a parte la crescita del monte percettori) e i PMI calcolati da S&P Global sono stati rivisti al rialzo, l’ISM services è invece un altra parziale doccia fredda, in calo di quasi 3 punti, con i new orders in stagnazione, i prezzi sempre in crescita elevata anche se meno che a febbraio, e l’occupazione in forte contrazione, improvvisamente. E questo report non tiene conto delle ultime novità di ieri sera. Il grafico parla chiaro: aumento del rischio stagflazione.

Wall Street aveva altro per la testa oggi. Ha aperto in gap down di quasi 3 punti e, dopo un marginale tentativo di rimbalzo, si è diretta al ribasso con convinzione, accumulando ben oltre 4 punti di calo (S&P 500) prima di dare un timido segnale di inversione di tendenza. La distribuzione settoriale ricalca quella europea, con solo Utilities e consumer staples a tenere, e Financials, Industrials, Consumer Discretionary, Information Technology e Energy tra il -4% e il -7%. A completare il quadro, un dollaro a tratti oltre il 2% di calo e rendimenti, nonostante lo spauracchio dei dazi per il quadro inflattivo, in calo di 8-15 bps a seconda della scadenza. In aggregato, tutti gli ingredienti di una growth scare per gli USA, con buona pace del rischio inflattivo

D’altronde, le principali case si stanno precipitando ad aggiornare le loro previsioni di crescita alla luce delle novità di ieri. Domani il quadro sarà più chiaro ma, per dare un esempio, Deutsche Bank ha dichiarato che questi dazi sono in grado di far sparire un 1 – 1.5% di GDP dalla crescita USA e di aggiungere altrettanto all’inflazione. In pratica di mandarla in recessione. Per non fare torti a nessuno, Citi ha dichiarato che se prima con un 10% di dazi vedeva l’impatto sul GDP europeo di un 0.3% ora con il 20% lo vede di un punto percentuale.

Ovviamente la situazione è estremamente fluida, e sicuramente tutti gli stati si stanno precipitando alla Casa Bianca a trattare. Ma pubblicamente sono in molti a parlare di reazioni.

*CANADA TO MATCH US TARIFFS ON PASSENGER VEHICLES

*CARNEY SAYS HE TOLD TRUMP LAST WEEK HE WOULD RETALIATE ON AUTOS

*SHEINBAUM: MEXICO WILL SIGN, MAINTAIN TRADE AGREEMENT WITH EU

*FRANCE’S MACRON URGES COMPANIES TO PAUSE US INVESTMENTS

*MACRON: ALL INSTRUMENTS ON THE TABLE TO RESPOND TO US TARIFFS

*GERMANY AND FRANCE PUSH FOR A MORE AGGRESSIVE TARIFF RESPONSE

E’ interessante osservare che ieri sera il Senato ha votato 51-48 per approvare una risoluzione contro i dazi IEEPA di Trump verso il Canada, con quattro senatori repubblicani che si sono uniti ai democratici.Poiché la leadership repubblicana ha posto un ostacolo procedurale per impedire un voto simile alla Camera, questa votazione del Senato non rileva. Ma eventualmente mostra un sostegno alle politiche di Trump in calo tra i Repubblicani. Vedremo nel giro di qualche giorno l’impatto di queste ultime mosse sul suo consenso nel partito e tra il pubblico.

Ovviamente la chiusura europea è pesante, con i principali indici a cedere 2 o 3 punti percentuali abbondanti. I rendimenti calano significativamente con focus sulle scadenze brevi, mentre il l’€ ha ceduto un po’ dei suoi guadagni ma staziona comodo sopra 1.10% e le commodity sono un disastro.

Dopo la chiusura EU l’S&P 500 ha provato a recuperare ma non è ancora riuscito a salire stabilmente sopra il -4%.

Il quadro tecnico ha preso una brutta piega. Il supporto evidenziato ieri è stato rotto pesantemente, a meno di miracoli dell’ultima ora, e al momento il consolidamento di marzo appare chiaramente come una flag ribassista.

Se Trump analizzasse bene questo grafico, non direbbe che la reazione dei mercati sta andando bene ( *TRUMP ON MARKET REACTION: IT’S GOING VERY WELL). Ma essendo una sofferenza in gran parte autoinflitta, uno dei suoi famosi U-Turn puo produrre rimbalzi violenti.

Certo è che questo show sta esercitando pressioni forti sull’economia USA in primis, e più va avanti, meno la situazione sarà recuperabile. E dalla seconda metà della prossima settimana comincia l’earning season. Il run up ha visto una delle più corpose revisioni al ribasso degli utili attesi del recente passato.