Italiano

Italiano English

English

Seduta pesantissima per Wall Street venerdì, con l’S&P 500 in calo dell’1.97% e il Nasdaq 100 giù del 2.61%. Malissimo le Magnificent 7 con un -3.47%. L’effetto di questa frana è stata di spedire in negativo i principali indici per la settimana. Le Mag7 mostrano una chiusura negativa per la sesta settimana consecutiva, per un totale di -20,5% che le lascia in bear market tecnico . La violenta risk adversion si è riflettuta sul fixed income con i rendimenti treasury che sono calati di 12 bps al 4.21%, cancellando di fatto il rialzo costruito in settimana per paura dei dazi.

Nessun aiuto al sentiment nel week end:

** Trump ha detto a NBC che “non gli può interessare di meno” del fatto che i costruttori di auto esteri debbano alzare i listini, perchè costringerà gli Americani a comprare auto fatte in America. Lui è alquanto imprevedibile, e non particolarmente coerente, ma questo non è il tipo di commenti che lascia intendere imminenti ripensamenti-

** Il Presidente ha anche dichiarato a NBC che se Putin non collabora al raggiungimento di un accordo di pace, metterà dazi secondari sulle merci russe, ovvero metterà dazi sui paesi che comprano merci russe, es petrolio. Al di là dell’impatto del provvedimento specifico, come ipotizzavo venerdì sembra che la strategia di Putin stia cominciando ad irritare Trump, anche se c’è sempre da tenere a mente la mutevolezza dei suoi umori. Zelensky avrebbe dichiarato di non essere per nulla disposto a firmare il nuovo accordo proposto dagli USA. La pace sembra ben più lontana rispetto a qualche settimana fa.

** Riguardo la Groenlandia, Trump, interpellato, ha dichiarato che non esclude l’uso della forza per averla. Lo aveva già detto, ma visto quello che abbiamo imparato di recente sulla sua determinazione, questa dichiarazione risulta ancora meno rassicurante.

** Infine Trump ha dichiarato che in parecchi gli chiedono un terzo mandato, e anche se la Costituzione lo vieta, esistono modi per ottenere questo risultato. Un tema ancora lontano, ma che lascia intendere una certa spregiudicatezza nel trovare escamotage per aggirare i limiti legali al suo operato. Nemmeno questo è rassicurante.

In questo contesto si va ad inserire il cosiddetto “liberation day” in cui l’amministrazione dovrebbe imporre i dazi reciproci, di entità ed estensione ancora imprecisata. Basti pensare che gli analisti di Deutsche Bank hanno definito un best case scenario in cui questi dazi aggiungerebbero un 4% all’aliquota media del 2024, e un worst case scenario in cui gliene aggiungono 14. nel primo caso secondo DB l’impatto sul GDP sarebbe di 0.25% e quello sul PCE core di 0.1 – 0.2% e nel secondo avrebbe un -1.2% sul GDP e +1.2% sull’ìnflazione. Il mercato, si sa, ama l’incertezza quanto le brutte notizie.

La seduta asiatica ha riflettuto questo stato di cose, con un drop enorme del Nikkei (-4%), di Taiwan (idem) e di Seul (-3%) e perdite più moderate, ma sempre significative, per Hong Kong, HSCEI, Sydney. Cali sotto ,l’1% per Shanghai, Shenzen, VIetnam, e Mumbai, e Jakarta invece positiva.

A supportare almeno in parte le “A” shares hanno contribuito i PMI cinesi calcolati dall’ufficio statistico nazionale, che sono tornati a segnalare (marginale) accelerazione, sorprendendo, sia pur di poco, in positivo, sia su servizi che su manifatturiero a marzo.

Un altro segnale confortante è che nel manifatturiero i new orders sono quelli che hanno fatto il miglioramento più grosso da 51.8 a 51.8.

La seduta europea è iniziata a sua volta con un mood pesante. Intanto, venerdì Wall Street era calata ancora dopo la chiusura EU, per poi terminare sui minimi. Ovviamente le news indicate sopra non hanno migliorato la situazione nemmeno in Europa, principale destinataria dei dazi reciproci.

In mattinata poi è emerso che la Casa Bianca sta discutendo di potenziali aiuti per gli agricoltori americani, per ovviare ad eventuali rappresaglie dei trading partners degli USA ( White House Weighs Helping Farmers as Trump Escalates Trade War). Un altro segnale che i dazi al momento non devono essere considerati una tattica di negoziazione ma uno strumento reale, che verrà adottato.

Su queste basi l’azionario continentale ha accumulato un significativo passivo, e i rendimenti sono partiti in calo.

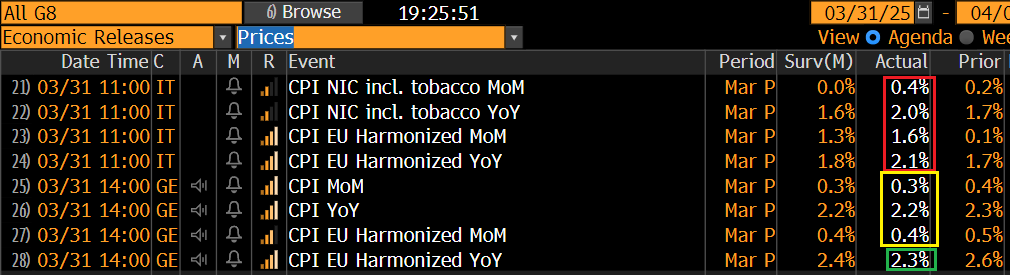

In mattinata era prevista la pubblicazione dei CPI flash di marzo in Germania e Italia. Se la prima alla fine è uscita in linea con le attese, la seconda ha sorpreso di parecchio al rialzo. Questo va in arte a compensare la bontà dei dati di Francia e Spagna usciti la scorsa settimana.

Nel pomeriggio le news poco esaltanti per i mercati hanno continuato a venire. Un’altra compagnia aerea, la Virgin Atlantic, ha dichiarato che sta osservando un calo della domanda di voli verso l’Europa, perchè gli Americani non si sentono più a loro agio dopo le recenti vicende. Per il momento nessun calo di domanda da parte degli europei.

*VIRGIN ATLANTIC SEES DROPOFF IN US DEMAND FOR TRIPS TO EUROPE

*VIRGIN ATLANTIC SAYS US DEMAND DROP SEEN IN PAST FEW WEEKS

*VIRGIN ATLANTIC: EUROPEAN DEMAND TO US REMAINS STRONG

Nel pomeriggio i media cinesi hanno riportato che la CIna, la Corea del Sud, e il Giappone si sono accordati per una risposta coordinata ai dazi USA. Anche in Asia la politica commerciale di Trump sta raggiungendo il risultato di unire paesi che prima quasi non si parlavano. In Europa lo stiamo vedendo con EU e UK. Questo però è un segnale che stiamo muovendo più verso una conclamata trade war che verso accordi commerciali.

*CHINESE STATE MEDIA: CHINA, JAPAN, SOUTH KOREA REACCH A CONSENSUS THAT THREE SIDES WILL JOINTLY RESPOND TO THE U.S. TARIFFS

Infine il G5 Plus, come viene ora chiamato il gruppo di paesi che si riunisce per discutere della difesa dell’Ucraina e che comprende Germania, Francia, Italia, Polonia, Regno Unito, Spagna e l’Alta Rappresentante dell’UE Kaja Kallas, ha diramato un comunicato in cui ha dichiarato l’intenzione di fare ulteriori pressioni sulla Russia perche accetti un cessate il fuoco in Ucrain, e che non accetteranno un accordo di pace che limiti la presenza degli alleati dell’Ucraina sul suo territorio. Questo presumibilmente in risposta delle pretese di Putin di cambiare il regime in Ucraina e di non accettare truppe di pace. Un rafforzamento della stance EU che non avvicina il cessate il fuoco.

** FOREIGN MINISTERS OF G5 PLUS: WE ARE WILLING TO EXERT MORE PRESSURE ON RUSSIA , INCLUDING NEW SANCTIONS

** FOREIGN MINISTERS OF G5 PLUS: WE WILL NOT ACCEPT ANY PEACE DEAL THAT LIMITS UKRAINE PARTNERS’ PRESENCE IN ITS TERRITORY

L’apertura di Wall Street è stata davvero pesante, con gli indici rapidi ad accumulare ribasso. Raggiunti i minimi poco dopo l’apertura, gli indici hanno iniziato un progressivo recupero, che li ha portati a dimezzare le perdite in tempi non troppo lunghi. L’impressione è che il recupero sia stato dovuto a motivi prettamente tecnici:

** Il pesante ipervenduto sottolineato più volte di recente

** un po’ di ricoperture/rebalancing di fine trimestre. Domano è la prima seduta del Q2 e si riaprono i book.

** In tema di derivati, sono stati in parecchi a osservare che la scadenza del cosiddetto JPM Collar, una strategia utilizzata principalmente dai fondi pensione per proteggere gli attivi contro bruschi ribassi a costo di un a limitazione parziale anche al rialzo, avrebbe potuto, in queste condizioni di mercato, causare uno squeeze, con l’eliminazione di un sacco di gamma negativo.

Il recupero ha permesso alle piazze continentali di recuperare un po’ di terreno, chiudendo con cali significativi, ma ad una qualche distanza dai minimi di seduta. I rendimenti per contro sono rimbalzati, per andare a chiudere con marginali rialzi.

Dopo la chiusura europea, è arrivata l’ennesima conferma che mercoledì prossimo sarà giornata di annunci. L’azionario USA ha però continuato per il momento il recupero, con l’S&P 500 in grado di portarsi in positivo, recuperando oltre un 1.5% di calo iniziale. Il Nasdaq però continua a sottoperformare.

** TRUMP TO ANNOUNCE TARIFFS AT ROSE GARDEN EVENT APRIL 2

** WHITE HOUSE SPOKESPERSON, ASKED ABOUT TARIFF EXEMPTIONS FOR FARMERS: NO EXEMPTIONS AT THIS TIME

** WHITE HOUSE: ANY COUNTRY THAT HAS TREATED THE U.S. UNFAIRLY SHOULD EXPECT TO RECEIVE A TARIFF

L’agenda della settimana è dominata dal Venerdì con il Labour market report USA di marzo, ma anche martedì e giovedi sono da seguire con la pubblicazione dei PMI finali di marzo, manufacturing e services, e degli ISM.

Martedì 1° aprile

Dati: Indice ISM manifatturiero USA di marzo, Dallas Fed Marzo, Job openings di febbraio, PMI manifatturiero Caixin cinese di marzo, PMI manifatturieri finali globali di marzo, CPI dell’Eurozona di marzo, tasso di disoccupazione di febbraio

Banche centrali: Intervento di Barkin (Fed), interventi di Lagarde e Lane (ECB), intervento di Greene (BoE), decisione della RBA

Altro: Elezioni speciali della Camera USA in Florida

Mercoledì 2 aprile

Dati: ADP USA di marzo

Banche centrali: Interventi di Kugler (Fed), Schnabel ed Escriva (ECB)

Giovedì 3 aprile

Dati: ISM services USA di marzo, bilancia commerciale di febbraio, richieste settimanali di sussidi di disoccupazione, PMI servizi Caixin cinese di marzo, PMI finali globali services di marzo, PPI dell’Eurozona di febbraio

Banche centrali: Interventi di Jefferson e Cook (Fed), minute ECB di marzo

Altro: Riunione dei ministri degli esteri della NATO (fino al 4 aprile)

Venerdì 4 aprile

Dati: Labour market report USA di marzo

Banche centrali: Interventi di Powell e Barr (Fed)