Italiano

Italiano English

English

Il week end lungo di Ognissanti ha portato in dote ulteriori massimi per l’azionario, e ulteriore volatilità sui tassi, con le curve a scontare rialzi più vicini nel tempo, in particolare rispetto a quelli che sono i percorsi previsti dalle principali banche centrali, con i futures sui Fed Fund a scontare quasi un intero rialzo per luglio 2022, quando il tapering, che dovrebbe essere annunciato ufficialmente domani sera, secondo le anticipazioni circolate dovrebbe terminare appena un mese prima. In sostanza il mercato ieri prezzava un FOMC che si precipita ad alzare i tassi appena qualche settimana dopo aver terminato gli acquisti netti (i reinvestimenti dei proventi del portafoglio continueranno).

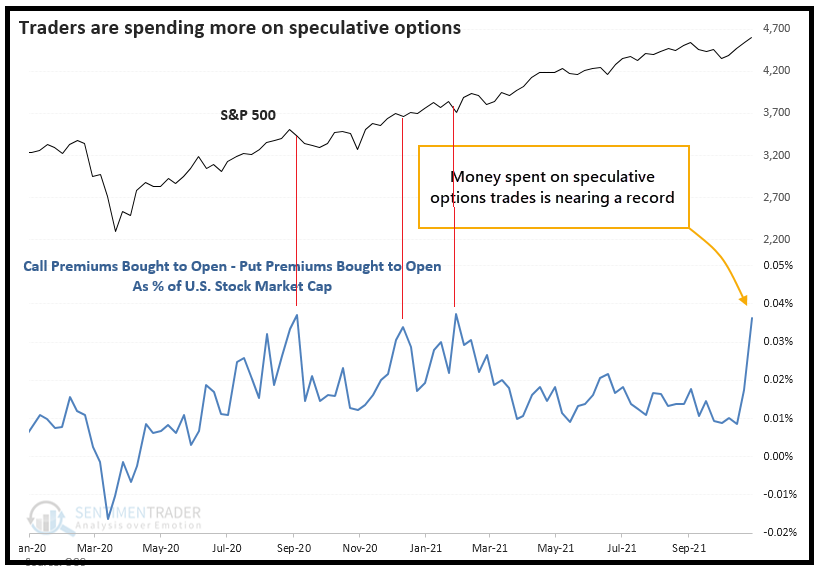

Tornando all’azionario, la serie di rialzi dell’S&P 500 (ieri +0.18%) si arricchisce: siamo a 10 sedute positive su 12, con oggi andremmo a 11 su 13 e una nuova serie di 4 sedute positive di seguito. Si può dire ufficialmente che è tornata l’euroria a Wall Street, e non sono la serie positiva, il fear greed index di CNN a 78 (extreme greed), o il fatto che Tesla ha fatto il 32% in 6 sedute e quota (da Bloomberg) 375 volte gli utili e 190x i forward earnings a farmelo dire. E’ la nuova esplosione dell’attività in Opzioni. Sentimentrader.com è andato a controllare e ha evidenziato che l’acquisto di opzioni speculative (acquisto di call per apertura nuova posizione, meno acquisto di put sempre per nuova posizione) senza distinzione di tipo di operatore è tornato ai massimi (14% del volume totale). Se guardiamo il totale di premi spesi, è anche peggio (vedi grafico). Andare indietro più di tanto nel backtest è inutile: quanto visto nel 2021 è il triplo di quanto osservato negli ultimi 20 anni e quasi il doppio del picco del 2000 (prima manca la storia).

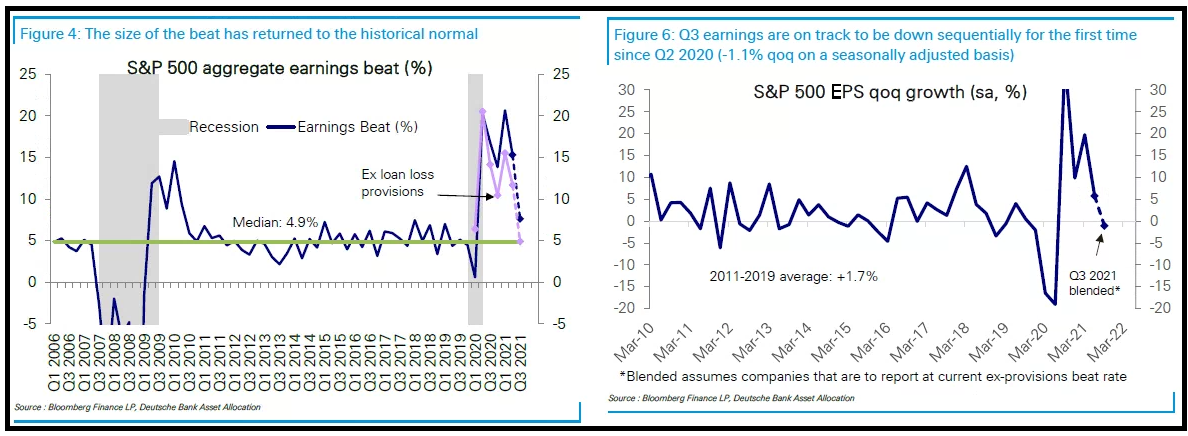

Nel grafico ho aggiunto delle linee per evidenziare che nelle precedenti occasioni simili abbiamo avuto una fase di consolidamento/correzione (autunno 2020), oppure scarsi effetti (il mercato ha consolidato un po’ a fine Gennaio e fine Febbraio 2021). Ma bisogna ricordare però che in quel periodo gli utili correvano di brutto. Ora, non è che si siano fermati, ma come notavo nel Lampi di venerdì ( link ), e come conferma lo studio di Deutsche Bank (vedi grafico sotto) la sorpresa media delle aziende è parecchio calata, e se togliamo il calo degli accantonamenti a fronte perdite delle banche USA, è tornata nell’ alveo della normalità, e anche la crescita rispetto ai trimestri precedenti si è azzerata, secondo le stime DB.

Il recente passato ha dimostrato che queste situazioni possono protrarsi senza danneggiare più di tanto il mercato (per vedere un -5% nel 2021 sono occorsi trimestri). Ma è evidente che la negatività di inizio ottobre che mi aveva fatto diventare costruttivo è ormai completamente sovvertita, e questo tipo di letture lascia il mercato vulnerabile a consolidamenti come quelli che si sono visti a Marzo, a Maggio e a Luglio, e che anche la serie positiva delle ultime 3 settimane chiama. Io continuo ad attendermelo, in particolare sul Nasdaq, dove il grosso di queste opzioni viene scritto, e che ha completamente ignorato il rialzo dei rendimenti, a questo giro.

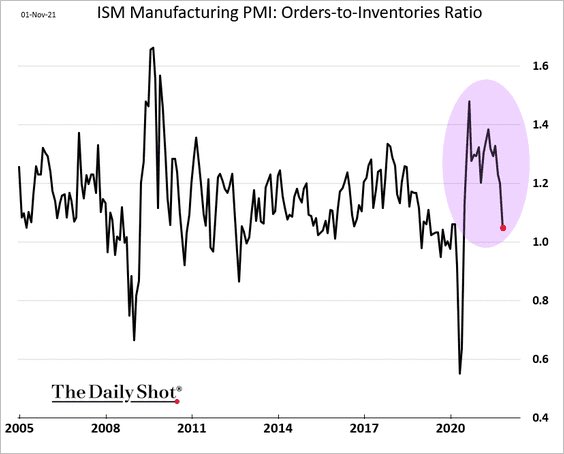

Quanto al macro, ieri è uscito in US l’ISM manufacturing di Ottobre, e il marginale calo lo lascia su livelli elevatissimi e sopra attese ( 60.8 da prec 61.1 e vs stime per 60.5). Però tra i dettagli scopriamo che:

* i prezzi si sono ulteriormente surriscaldati (85.7 da 81.2)

* i new orders sono calati da 66.7 a 59.8

* le scorte sono salite da 55.6 a 57 e quindi il ratio coi new orders si avvicina ad 1

Quindi bene ma non benissimo.

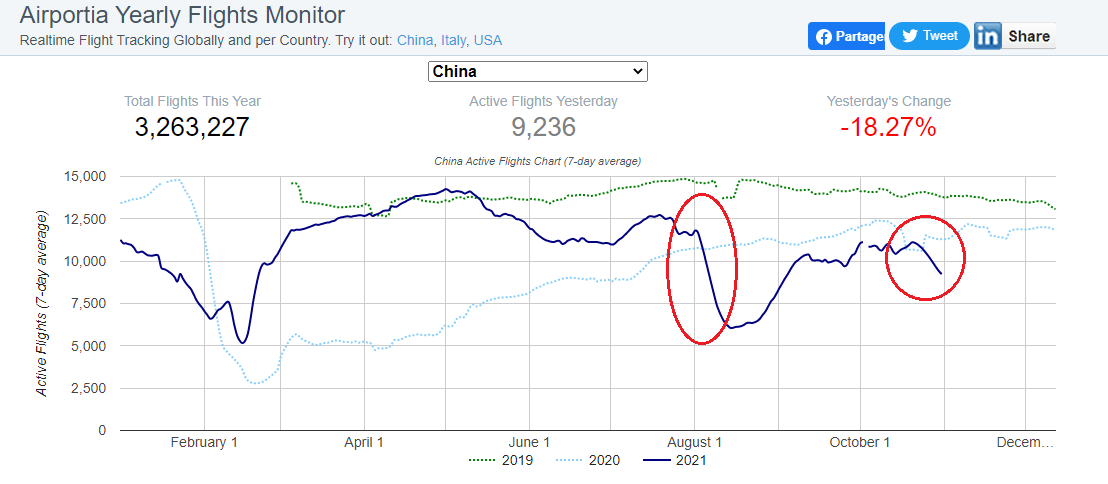

Stanotte la seduta asiatica non ha seguito Wall Street sul terreno dell’euforia. Dei principali indici che seguo, solo Seul ha messo a segno un guadagno, mentre gli altri sono tutti più o meno scesi. Moderatamente negative Hong kong e le “H” shares, male le “A” shares. In Cina il Covid sta imponendo ulteriori misure di contenimento e si nota nei traffico aereo che sta calando sotto i livelli di questo periodo del 2020.

In Australia è infine arrivato l’atteso meeting della Reserve Bank of Australia, nella quale è stato accantonato come da attese lo yield targeting sul 3 anni, ed è stato chiarito che i tassi potrebbero salire prima di quanto era stato dichiarato, ma si è anche detto che quanto prezza il mercato (rialzi l’anno prossimo) è “fuori discussione”. Il mercato per ora ha reagito meglio di quanto fatto di fronte al medesimo concetto espresso dalla Lagarde, ma aveva prezzato parecchio prima.

La seduta europea è iniziata con un tono incerto, poi transitato verso il costruttivo. La pubblicazione dei PMI finali manifatturieri di Ottobre ha portato poche novità. Se l’Italia ha nuovamente sorpreso in positivo, la Spagna mostra un calo del ritmo di crescita dell’attività. Tra quelli già noti in sede flash, marginale revisione in su per la Francia, e revisione al ribasso per la Germania che fa calare anche il dato Eurozone.

I movimenti più grossi però oggi si sono avuti sul mercato dei bonds, con corposi ritracciamenti dei rendimenti e degli spreads. Fin dai primi scambi i bonds hanno preso a recuperare violentemente, in particolare in Eurozone, dove il massacro era stato più forte i giorni scorsi. A guidare il movimento, la curva italiana, che aveva visto i rialzi più violenti, vuoi perchè vista come vulnerabile ad una riduzione degli acquisti, vuoi perchè è l’unico periferico a disporre di un future liquido. Il movimento ha portato in dote un parziale rientro delle curve monetarie, che però lascia, nei principali blocchi, ancora molti più rialzi prezzati di quelli che sono indicati nelle guidance delle principali banche centrali. In altre parole, la sfida dei mercati agli scenari ufficiali è ancora intatta. Vedremo domani cosa succederà con la FED, chiamata a confermare la riduzione del ritmo degli acquisti, e pronunciarsi su un rialzo nel terzo trimestre che la curva prezza. Certo, finche l’azionario tiene così bene in USA ed EU sembra improbabile che il mercato faccia particolari marce indietro. Negli Emergenti però il quadro è diverso, con il MSCI Emerging che da inizio anno mostra un calo del 2% e a 6 mesi del 6%.

Nel pomeriggio in US non erano previsti dati. Wall Street è partita in rialzo e al momento pare intenzionata a proseguire i record e le serie. il Nasdaq 100, alla settima seduta positiva di seguito (se chiude in guadagno) assorbe al momento un calo del 25 di Tesla, causato dalla dichiarazione di Musk che quello con Ford non è un contratto siglato. E’ divertente, se uno pensa che dalla notizia Tesla ha messo su il 30%.

Le chiusure europee vedono l’Eurostoxx 50 a nuovo record, trainato dal Dax, molto forte mentre la periferia è frenata dall’impatto del calo dei tassi sui settori bancari. A fine seduta i cali dei rendimenti sono corposi, a doppia cifra su tutta la curva italiana, tranne che per il 30 anni. In rafforzamento il Dollaro sui principali cross (tranne lo yen che tiene), e le commodities vedono il gas nuovamente molto forte (ma putin ce lo sta mandando o no? Non sembra) mentre metalli industriali e preziosi cedono. L’oil va incontro in lieve calo al meeting OPEC di Giovedì.

Il prosieguo della settimana propone domani i PMI servizi e Composite finali di ottobre, e in US l’ADP survey e l’ISM services, più ovviamente il FOMC. Giovedì il meeting OPEC e i Claims, e venerdì il labour market report USA di Ottobre.