Italiano

Italiano English

English

NB: LAMPI SI FERMA PER UNA DECINA DI GIORNI. DOVREBBE RIPRENDERE DALL’8 LUGLIO

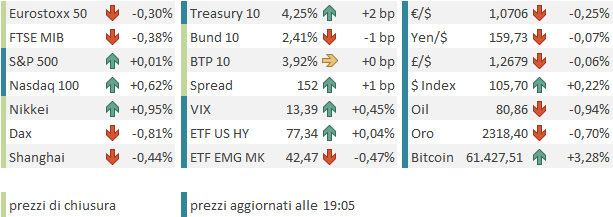

Ieri sera (lunedì) alla fine l’S&P 500 ha ceduto moderatamente (-0.31%), chiudendo in negativo per la terza seduta consecutiva, anche se le perdite aggregate restano sotto il punto percentuale (un -0.75% dalla chiusura di martedì scorso, visto che mercoledì era festa in US). In realtà questo modesto calo nasconde dinamiche più rilevanti. Intanto il Nasdaq 100 ha lasciato sul terreno l’1.15%, un chiaro indizio della provenienza della debolezza. Infatti Nvidia ha ceduto a sua volta per la terza seduta di seguito, solo che nel suo caso i cali ammontano rispettivamente a -3.54%, -3.22% e -6.68% ieri. Un 13% abbondante in totale.

E poi, anche la breadth ha mostrato un netto reverse rispetto alla debolezza delle scorse settimane :

1) Sull’ S&P 500 i titoli in salita ieri sono stati 353 su 503 e l’indice equal weighted è salito dello 0.5%, un’ outperformance dello 0.8% rispetto all’S&P 500 capital weighted.

2) Sul Nasdaq 100 sono saliti 47 titoli su 102 (niente male per un -1% abbondante) e l’indice equal weighted ha ceduto solo lo 0.4%

In sostanza, sono arrivate le prese di beneficio sul big tech e sui semiconduttori, il che oltre a dare il la ad un inizio di correzione, ha prodotto una robusta rotazione verso i settori più penalizzati. Non a caso, ieri il Russell 2.000 Small Caps ha guadagnato lo 0.43% e il Dow Jones ha preso lo 0.67%. I segnali di cautela più volte evidenziati su Nasdaq e Big Tech, l’ultima nel pezzo del 14 giugno, link, stanno cominciando a produrre effetti.

Non è affatto la prima volta che la partecipazione in un rally del Nasdaq in particolare, si assottiglia, con poche grandi capitalizzazioni a guidare il movimento. Questa volta però il fenomeno è stato davvero estremo, come si nota da questo grafico che reca in alto il ratio tra Nasdaq 100 capital weighted e il Nasdaq 100 equal weighted.

Uno sguardo alla figura, che riporta nella parte bassa il grafico del Nasdaq 100, mostra che la correzione di questi episodi ha spesso coinciso, o è stata seguita a breve, da fasi correttive dell’indice. Solo nel 2008 il picco del ratio non ha portato a una correzione. Ma in quel caso il contesto era assai differente da quello attuale, nel senso che venivamo da un mega bear market.

In tutti gli altri casi degli ultimi 19 anni, da quando l’indice equal weight viene calcolato, a picchi del ratio sono seguite fasi di consolidamento, marginali, come nel 2020, o nel 2011, moderate, o robuste, fino al bear market del 2022, l’unico caso in cui si può parlare di temporanea inversione di trend.

Ne consegue che, in base al backtest, ci possiamo attendere, con ogni probabilità, una prosecuzione del consolidamento dell’indice per un po’, ma è improbabile che ci troviamo di fronte ad un top. Come ripetuto spesso, i mercati, prima di invertire la rotta, perdono momentum. Una cosa osservata nel 2007, e marginalmente nel 2021.

La seduta asiatica ha avuto un tono tendente al costruttivo, con solo le “A” shares cinesi (Shenzen e Shanghai) a cedere moderatamente, e Jakarta giù di un decimale. Bene Giappone, Sydney e Mumbai, moderatamente positive Hong Kong, HSCEI, Taiwan, Vietnam e Seul.

Il media ufficiale cinese Xinhua ha riportato che le Autorità cinesi stanno adottando misure per favorire nuovi scenari di consumo in vari settori, tra cui turismo, automobili ed elettronica, con l’obiettivo di stimolare la domanda dei consumatori ( link ). Le misure comprendono la facilitazione del turismo straniero, l’allentamento delle restrizioni sull’acquisto di veicoli e incentivi al consumo di elettronica intelligente e alimentata da intelligenza artificiale. Commentatori tra cui Pettis hanno osservato che più che incentivi e facilitazioni serve una politica dei redditi. C’è grande scetticismo che la Cina vi si imbarchi perchè richiederebbe trasferimenti tra classi sociali. Ma se alla fine restasse l’ultima scelta, immagino che troveranno il modo per metterla in pratica. Se no il target di crescita possono sognarselo, viste le guerre commerciali a cui saranno sottoposti.

L’apertura europea ha avuto da subito un tono opaco, con gli indici in calo fino dai primi scambi. Al di la della fattorizzazione del calo di Wall Street ieri, maturato post campana Eurozone, si è notato chiaramente un ritorno delle tensioni politiche, con l’azionario sotto pressione, il bund in progresso, gli spread in allargamento, e l’€ tornato in calo. Probabilmente si tratta solo di prese di beneficio sul rimbalzo dei giorni scorsi, condito con la consapevolezza che anche a Wall Street non tutto è “OK”.

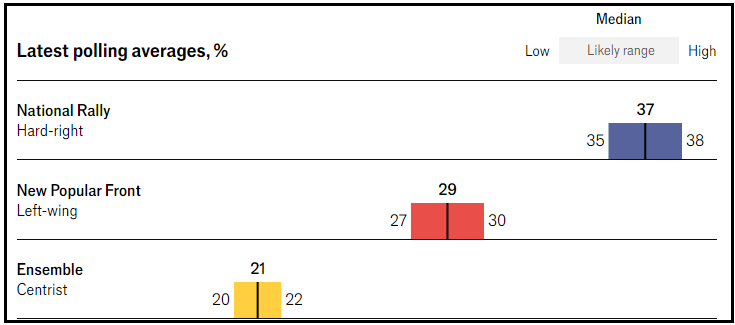

C’è da dire che gli ultimi sondaggi non sono granchè confortanti: RN della Le Pen ha guadagnato ulteriormente, e si colloca attorno al 35-37%, un livello che gli consentirebbe di prendere 220-260 seggi, non troppo distante dalla maggioranza assoluta (289 seggi) che resta assai improbabile per la Le Pen e Bardella, ma un po’ meno improbabile.

Va detto che per ora le dichiarazioni di Bardella sul fronte fiscale sembrano abbastanza responsabili. Il candidato premier della le Pen ha detto che intende implementare politiche economiche “credibili e realistiche” e che terrà conto della situazione degradata delle finanze pubbliche francesi.

In mattinata non c’era nulla in Eurozone, ne in termini di dati ne in termini di ECB speakers. L’azionario continentale ha fatto un minimo nelle prime 2 ore per poi recuperare un po’, senza mai dare l’impressione di poter passare in positivo. I bonds hanno avuto movimenti erratici ma sempre con gli spread in lieve allargamento.

Nel pomeriggio un buon numero di report in US.

Le varie survey regionali sono un po’ in ordine sparso, la Philly Non manufacturing entra marginalmente in espansione, Dallas Services migliora parecchio, le Richmond si deteriorano significativamente.

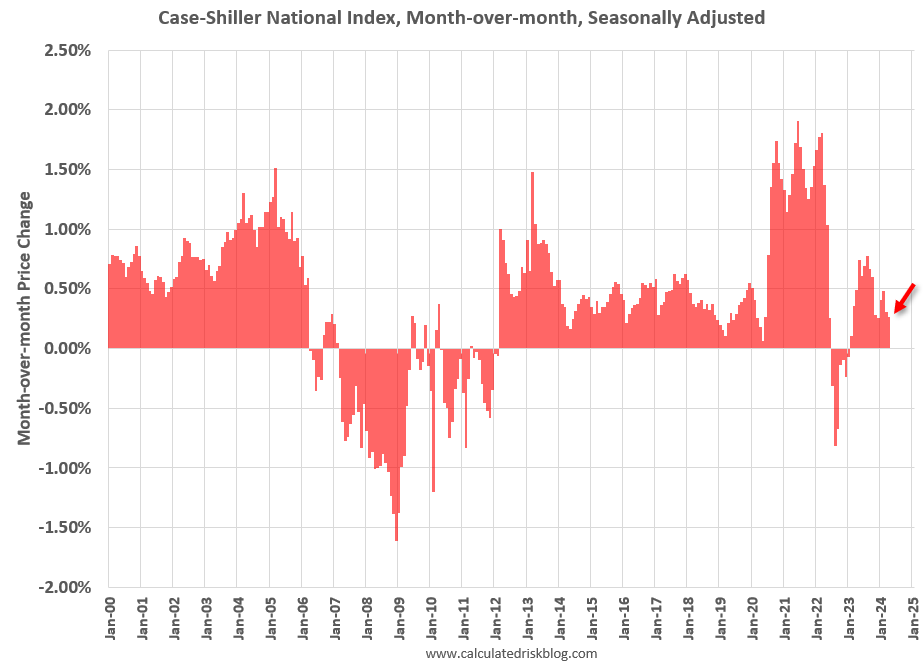

I prezzi delle case salgono, in particolare quelli nelle prime 20 città, mail dato generale pur continuando a segnare prezzi in rialzo, continua a rallentare.

Il dato è comunque molto vecchio: è di aprile e costituisce una media di febbraio, marzo e aprile. Recentemente le scorte di case in vendita stanno aumentando e le previsioni sono che i prezzi delle case rallentino ancora di più.

Il dato su cui mi focalizzo di più oggi è la consumer confidence del Conference Board, non perchè improvvisamente lo trovo particolarmente significativo, ne perchè si sia mosso in maniera particolare: a giugno è sostanzialmente stabile su maggio nel senso che le variazioni sono trascurabili come entità.

Quello che ho in mente è il sottoindice che misura la percezione del mercato del lavoro da parte dei consumatori, ottenuto sottraendo la percentuale di quelli che trovano il lavoro “hard to get” da quella di coloro che lo trovano “plentyful”.

Anche in questo caso oggi nessuna rivoluzione: l’indice ha recuperato un 1.3% a 24% a favore di chi trova la domanda di lavoro “plentyful”. Una lettura ancora positiva, seppure in trend discendente rispetto ai livelli siderali di fine 2021.

Perchè quindi mi ci soffermo? Ritengo che nei prossimi mesi questo indicatore imperfetto potrebbe rivelarsi utile per capire quanto il mercato del lavoro USA è vicino ad un punto di svolta, superato il quale, ulteriori cali della domanda di lavoro si rifletteranno in maniera più significativa sulla disoccupazione.

Mi spiego meglio.

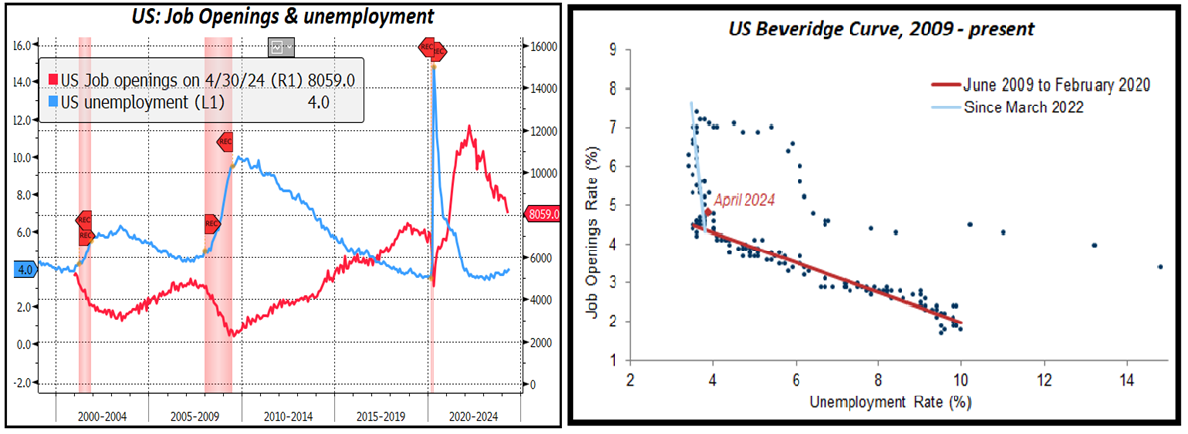

Come osservato di recente, i payrolls USA di maggio hanno fugato in gran parte i timori di un deterioramento del mercato del lavoro USA, con la loro creazione di 272.000 nuovi posti. Detto questo, questi numeri risultano in contrasto con altre misure occupazionali che invece si stanno deteriorando, vedi sussidi di disoccupazione, sottoindici occupazionali delle survey di attività, e offerte di lavoro. In particolare queste ultime, i Job openings, stanno decrescendo verso i livelli precedenti il Covid.

Come si vede dal grafico a sinistra, finora, questo calo della domanda non ha portato che un modestissimo aumento dell’inflazione. Ed è facile intuire perchè: se hai 6 – 6.5 mln di disoccupati, che le offerte di lavoro siano 12 mln come a inizio 2022 o poco più di 8 mln come ora, cambia poco. C’ è un eccedenza di domanda che mantiene il mercato più o meno in piena occupazione.

Ma se quest’eccedenza si assottiglia ancora, e finisce sotto il milione, è probabile che ad un certo punto un ulteriore calo della domanda cominci a far salire la disoccupazione.

Come si nota dal grafico sopra la disoccupazione USA è scesa sotto al 5% solo quando le offerte hanno superato i 6 milioni.

Questo fenomeno è rappresentato bene dalla curva di Beveridge, che mette in relazione il ratio di vacancy (offerte di lavoro) con la disoccupazione. Oltre un tasso di vacancy del 4.5% la disoccupazione non reagisce più ad un suo calo. La lettura di aprile (i job openings hanno un mese di ritardo rispetto a payrolls, ADP etc) è poco distante da questo livello. Ulteriori cali della domanda potranno tradursi in aumenti del tasso di disoccupazione, con impatto su consumi (già non brillantissimi di recente) sentiment, e, udite udite, inflazione e politica monetaria. Per quello nei prossimi mesi seguirò con attenzione job openings, percezione del mercato del lavoro da parte dei consumatori, e sussidi di disoccupazione, che a loro volta stanno dando timidi segnali di salita.

E’ un tema che è stato toccato proprio ieri anche dal membro Fed Daly, che ha dichiarato che “Finora, il mercato del lavoro si è aggiustato lentamente e il tasso di disoccupazione è aumentato solo leggermente. Ma ci stiamo avvicinando a un punto in il quadro potrebbe diventare meno benigno. Un futuro rallentamento del mercato del lavoro potrebbe tradursi in una disoccupazione più elevata”.

Fed’s Daly Warns of Labor Market Risks, Nearing Inflection Point link

Wall street è partita in progresso, trainata da un rimbalzo del Nasdaq e delle Magnificent 7, ma non è stata in grado di scostarsi di molto dalla parità per ora. I rendimenti tendono a salire forse anche a causa di alcune dichiarazioni tendenti al hawkish del membro Fed Bowman, che ha dichiarato di notare rischi al rialzo sull’inflazione, e di essere pronta ad alzare i tassi all’occorrenza, mentre non vede alcun taglio per il 2024. Più cauto il Membro Fed Cook che ha dichiarato che la creazione di posti di lavoro per l’anno è stata sovrastimata.

*BOWMAN: NOT YET AT POINT WHERE IT’S APPROPRIATE TO CUT RATES

*FED’S BOWMAN: EXPECT INFLATION TO REMAIN ELEVATED FOR SOME TIME

*BOWMAN: SEE A NUMBER OF UPSIDE RISKS TO INFLATION OUTLOOK

*BOWMAN: REMAIN WILLING TO RAISE RATES IF INF. PROGRESS STALLS

*BOWMAN:CENTRAL BANK INDEPENDENCE VERY IMPORTANT, FED APOLITICAL

*BOWMAN: BEGUN TO SHIFT MY VIEW ON POLICY TO MORE SCENARIO-BASED

*BOWMAN: DON’T SEE ANY RATE CUTS FOR 2024, SHIFTED CUTS TO 2025

*COOK: WILL BE APPROPRIATE TO REDUCE RATES `AT SOME POINT’

*COOK: SEE INFLATION SLOWING MORE SHARPLY NEXT YEAR

*COOK: PAYROLL GAINS MAY CONTINUE TO BE OVERSTATED THIS YEAR

*COOK: STILL SEE LOTS OF JOBS AVAILABLE, SOME SIGNS OF SOFTENING

L’azionario continentale ha tratto ispirazione dall’iniziale rimbalzo di WallStreet per ridurre le perdite a su per giù la metà di quanto maturato nel corso della seduta. Rientro anche per gli spreads che terminano poco variati. L’unico a non risalire la china è stato l’€, che resta in area 1.07, mentre le commodity oggi sono penalizzate da metalli industriali e preziosi, commodity agricole ma anche petrolio e gas.

Dopo la chiusura l’S&P 500 è tornato verso la parità mentre il Nasdaq 100 ha più o meno dimezzato i guadagni. La tenuta o meno di questo rimbalzo oggi ci dirà qualcosa sul tono di fondo del mercato USA.