Italiano

Italiano English

English

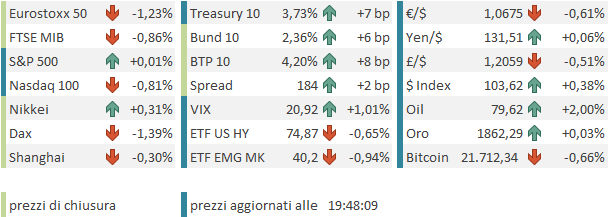

Nuova discesa ieri sera (giovedì) per Wall Street con l’S&P 500 in calo di 0.88% e il Nasdaq 100 del 0.91%. La croce per questo ribasso è stata buttata sui tassi, dopo che un’asta 30 treasury anni loffia ieri sera ha causato un’ impennata. In effetti, comincia a salire la tensione per la pubblicazione del CPI USA di gennaio martedi prossimo. Circolano schemi in cui si mostrano i rialzi “di inizio anno” nelle varie categorie. Gennaio è chiaramente un mese dedicato alla revisione dei listini. In teoria la destagionalizzazione dovrebbe assorbire questi effetti. Ma c’è una crescente inquietudine, alimentata da dati come i prezzi delle auto usate, che sono tornati a salire forte, e sembra che a febbraio stiano volando anche di più. Il timore è che questo dato possa essere la terza sorpresa, dopo Payrolls e ISM services, che torna a far salire le aspettative di rialzo dei tassi USA. Si sente parlare anche di investitori istituzionali che mettono in piedi trades volti a speculare su un rialzo dei Fed Funds maggiore di quanto sconta il mercato e lo stesso scenario Fed ( link Traders Are Starting to Put Big Money on the Fed Going to 6%).

La seduta asiatica ha assorbito pienamente il sentiment opaco. Dei principali indici, solo Tokyo ha tenuto la testa fuori dall’acqua, grazie a earning positivi che hanno trainato i chipmakers. Non a caso Taiwan è rimasta più meno invariata. Perdite moderate per le altre piazze, tranne Hong Kong e HSCEi che hanno ridato con gli interessi i guadagni di ieri.

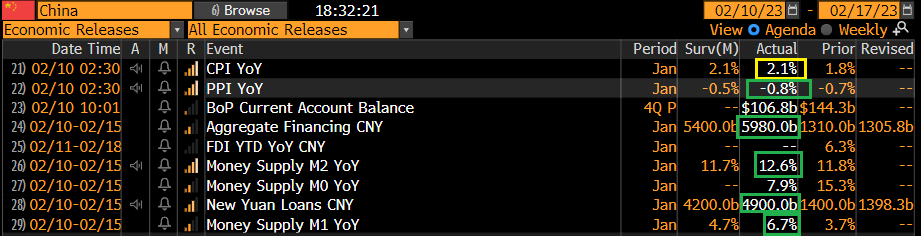

Sul fronte macro, in Cina sono usciti CPI e PPI e di Gennaio e mentre i prezzi al consumo hanno accelerato in line con le attese (principalmente a causa di aumenti del food) i prezzi alla produzione sono calati più delle attese, a causa delle commodity energetiche (oil e carbone).

Di sicuro non sono numeri che ostacolano l’uso di una politica monetaria espansiva. Non a caso nella mattinata europea sono stati pubblicati gli aggregati monetari e di credito di gennaio e i new loans e l’aggregate financing hanno fatto il record storico, uscendo ben sopra attese. Gennaio è sempre un mese particolare, c’è il capodanno cinese e i numeri sono sempre importanti, ma quasi 6 trilioni è davvero tanta roba. E’ strano che questi numeri non abbiano ridato un po’ di verve agli asset cinesi in giornata (lo si vede dai vati ETF che quotano azionario cinese e dalle azioni quotate a WallStreet). In effetti, come osservato i giorni scorsi, il reopening trade cinese resta abbondantemente citato sui media e nelle analisi, ma è scomparso dai mercati. Personalmente, non credo che l’effetto sarà sensazionale, ne che sarà duraturo. Ma così è davvero troppo poco. Tra l’altro la PBOC ha iniettato nel sistema 1 trilione di yuan di liquidità in 3 giorni (*PBOC NET INJECTION HITS 1T YUAN IN 3 DAYS TO EASE CASH SQUEEZE).

Sul fronte BOJ c’è stato un cambio di scenario: secondo Nikkei news Amamiya avrebbe rifiutato la carica e al momento in pole ci sarebbe Ueda, che il mercato giudica meno “colomba” di Amamiya. Ma ancora non c’è nulla di fissato. Dovremmo sapere qualcosa il 14 febbraio.

L’apertura europea ha visto gli indici fare catch up con la debolezza di Wall Street ieri sera. Stesso discorso per i bonds Eurozone, che hanno accusato il rimbalzo dei rendimenti USA. In mattinata era prevista solo la pubblicazione della produzione industriale italiana di dicembre, che ha sorpreso in positivo (+1.6% da prec -0.1% e vs attese per +0.2%, a dimostrazione che l’economia del belpaese è in un momento di grazia, anche in relativo ad altri paesi come la Germania.

L’azionario eurozone ha inizialmente tentato di assorbire parzialmente la debolezza USA, ma successivamente ha accentuato le perdite, guidato dal Dax che ha avuto l’impatto di single stories come Adidas. La risk aversion e l’aria di rialzo dei tassi USA hanno fatto abortire anche il rimbalzo dell’€ che ha continuato a cedere, in giornata.

Il petrolio ha trovato supporto in alcune dichiarazioni di parte russa e Opec.

*RUSSIA DISCUSSED OIL OUTPUT CUT WITH OPEC+ MEMBERS: IFX

*NOVAK: RUSSIA PLANS TO CUT MARCH OUTPUT BY 500KB/D

*NOVAK: RUSSIA WON’T COMPLY WITH ANY WESTERN PRICE CAPS

*RUSSIA DISCUSSED OIL OUTPUT CUT WITH OPEC+ MEMBERS: IFX

*OPEC+ WON’T BOOST SUPPLY IN REACTION TO RUSSIAN CUT: DELEGATES

Abbiamo avuto poi un altro rimborso TLTRO inferiore alle attese (39.2 bln vs 50 attesi) ma non di molto e comunque le attese erano basse, per cui l’effetto non si è notato.

Alle 14.30 la pubblicazione del labour market report di gennaio in Canada ha causato qualche brivido, con la disoccupazione calata al 5% dal 5.1% ma soprattutto 150.000 nuovi occupati contro i 15.000 attesi. Il numero attira l’attenzione per 2 motivi:

1) la sorpresa positiva segue quella del dato USA, con 517.000 nuovi occupati vs attese per poco più di 200.000. Qualcuno osserva che il dato USA ne guadagna in credibilità. Io sospetto che abbia operato un tipo di distorsione simile.

2) la Bank of Canada è stata la prima ad annunciare una pausa nei rialzi, all’ultimo meeting, per valutare l’impatto di quanto fatto finora. Numeri del genere fanno sembrare prematura questa scelta, per me sacrosanta. Non a caso sul momento il 2 anni canadese è salito di 15 bps e poi si è assestato a +10 bps.

Vale la pena di osservare che il segmento di curva canadese 2-10 anni è invertito di 91 bps, livello minimo dal 1990, e negli ultimi 33 anni non è mai andato sotto i 20 bps di inversione.

Poco dopo, sono state pubblicate le revisioni al CPI USA, e tutti e 3 gli ultimi mesi sono stati rivisti al rialzo, ottobre e novembre di 0.1% e dicembre di 0.2%. insieme ai numeri canadesi altra carne al fuoco sul fronte tassi.

E così i rendimenti USA hanno accentuato la tendenza a salire e Wall Street ha avuto una partenza tribolata.

Alle 16 la pubblicazione della U. of Michigan Consumer Confidence preliminare di febbraio.

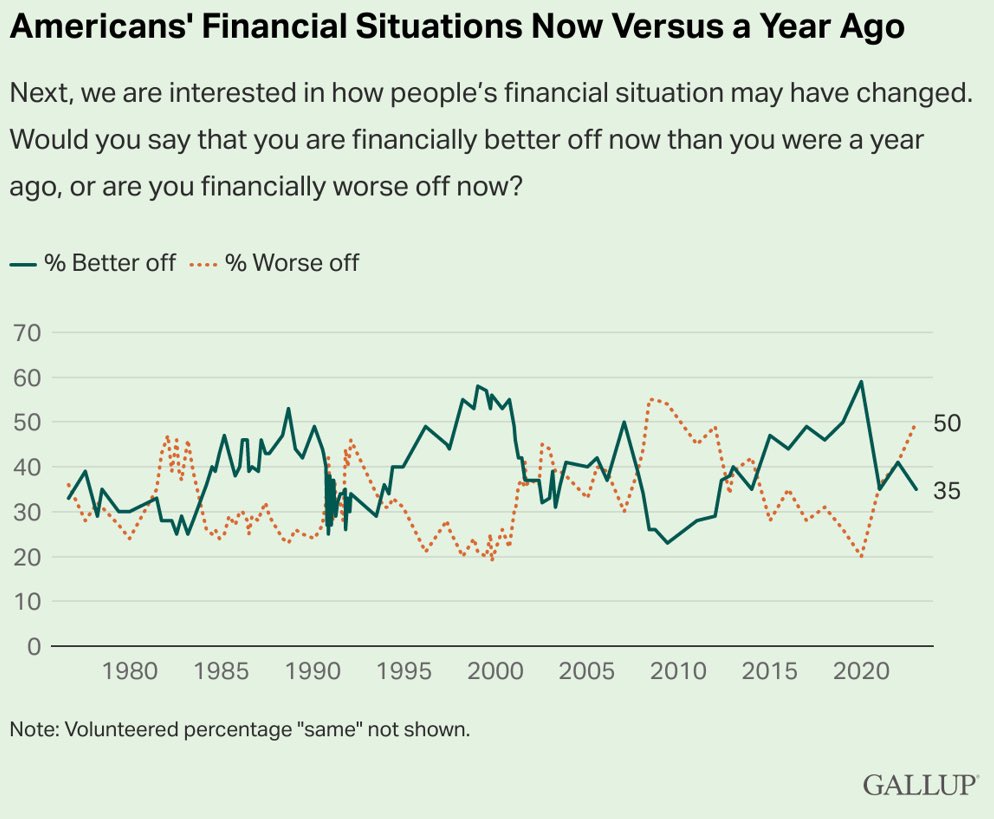

Il lieve miglioramento è composto da un recupero delle current contitions, a fronte di un marginale calo delle expectations. Ma gli occhi di tutti sono andati al rimbalzo delle attese di inflazione a un anno, causato presumibilmente dall’aumento del carburante alla pompa. Io non sono un fan di questa survey dal campione ridotto. Per contro, ho notato ieri il circolare di una survey di Gallup sulla situazione finanziaria degli americani, che mostra che la percentuale di quelli che dicono che stanno peggio di 12 mesi fa è ai massimi dal 2008-2009. E’ anche vero che nel 2021 la situazione era parecchio rosea.

La chiusura europea vede, per la prima volta da tempo, una seduta discretamente negativa per gli indici Eurozone, che cedono nei dintorni di un punto. Rendimenti in rialzo, dollaro in recupero completano il quadro mentre le commodity vengono supportate da petrolio, gas e agricole, mentre i metalli industriali continuano ad affondare, incuranti della presunta domanda cinese in arrivo. Wall Street a 2 ore dalla chiusura non ha ancora deciso che fare, frenata da un Nasdaq affossato dalla salita dei tassi e dalle prese di beneficio.

Riguardo il quadro tecnico, è forse presto per agitarsi relativamente all’azionario Eurozone, visto l’ammontare di segnali ignorato di recente (vedi il crollo innescato dalla Lagarde a Dicembre). Però l’Eurostoxx 50 e il Dax sembrano sul punto di negare un breakout con volumi, il che potrebbe essere foriero se non altro di un consolidamento degno di questo nome.

L’S&P 500 ha già un aspetto consolidativo, ed è alle prese col supporto orizzontale in area 4075, coincidente con la parte inferiore di un canale rialzista partito a inizio anno. Vediamo come evolve.