Italiano

Italiano English

English

Infine il continuato rialzo dei tassi ha infranto l’imperturbabilità dei mercati azionari.

Seguiamo l’ordine degli eventi, come alsolito.

Ieri sera (mercoledì) Wall Street aveva consolidato appena, con l’S&P500 in calo di 0.2% e il Nasdaq 100 praticamente invariato (-0.03%). Vero, i rendimenti si erano mossi parecchio, con il 10 anni Treasury (+8 bps) al 3.93%. Ma il 2 anni era stato praticamente fermo al 4.95%. Le minute Fed in serata hanno indicato che una parte dei membri avrebbe appoggiato un rialzo anche allo scorso meeting e che il consenso resta convinto che seguiranno altri rialzi, ma i tassi salivano anche prima, e comunque era la parte lunga, appunto, a sottoperformare e non quella breve che di solito reagisce alla retorica Fed. In ogni caso il movimento non aveva infastidito più di tanto l’azionario.

Nel corso della seduta asiatica ci ha pensato, al solito, il China complex, e in particolare Hong Kong e HSCEI, a opacizzare il sentiment, con performance davvero brutte (area -3%). Come motivazioni, sui media, si è parlato di preoccupazioni per la crescita e per i toni delle minute Fed, il che vuole dire che non vi è stato alcun catalyst specifico, per un mood negativo che ha comunque coinvolto anche il Giappone, Taiwan, Sydney e Seul e in minor misura le “A” shares cinesi (Shanghai e Shenzen) e Vietnam che hanno ceduto poco più di mezzo punto. In progresso Mumbai e Jakarta.

L’apertura europea ha visto i principali indici accusare da subito l’incupimento del sentiment con cali che si sono riscontrati anche sui futures USA e i rendimenti in rialzo, a fattorizzare i movimenti dei treasury ieri in serata.

Sul fronte macro la mattinata non proponeva molto, ma alcuni dati sono degni di menzione.

I Factory orders tedeschi hanno mostrato un bel rimbalzo, che li lascia in calo anno su anno ma molto meno di quanto stimato. Detto questo, un grosso contributo viene dalla categoria “other transport equipment” che contiene i big tickets come navi, e difesa, e ha fatto +137%. Queste categorie possono essere molto volatili da un mese all’altro.

Molto male invece il PMi construction di giugno, che accusa la crisi immobiliare in Germania. Sotto attese anche l’omologo UK.

Le retail sales EU di maggio hanno deluso a margine.

In ogni caso il sentiment in mattinata ha continuato a deteriorarsi e siamo arrivati a metà giornata con i mercati in calo di ben oltre un punto.

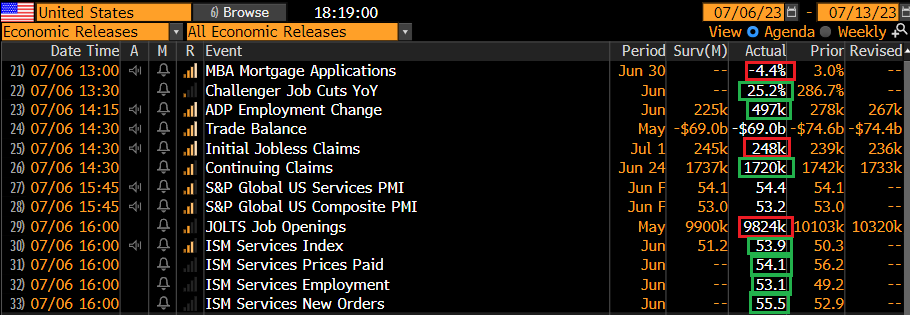

Da metà giornata in avanti i numeri macro USA che hanno impresso un giro di vite alla seduta.

Cominciamo con le richieste di mutuo settimanali, calate, e qui c’è poco da dire, nel senso che con i mutui che sono tornati stabilmente sopra il 7% credo che per un po’ la tendenza sarà quella. Vedremo se ci sarà un impatto negativo sull’immobiliare, che stava mostrando una forte ripresa nel settore delle nuove case.

Il Challenge job cuts ha visto un robusto calo dei licenziamenti, che sono sempre un 25% in più rispetto a giugno 2022 ma venivamo da un +286% di maggio. E’ una serie molto volatile, e giugno è un mese in cui si licenzia poco, ma è chiaro che è un dato molto migliore delle attese.

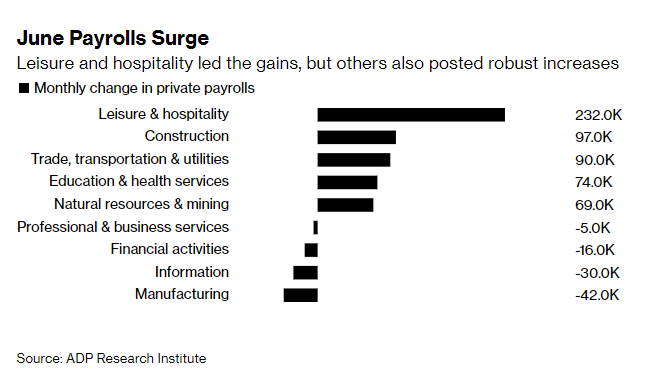

E poi abbiamo l’ADP survey di giugno, anticipo del labour market report di giugno in pubblicazione domani. E il numero uscito è oltre il doppio delle attese, e il massimo da febbraio 2022. Ora, questa survey ha recentemente cambiato metodologia e da quel giorno la sua correlazione coi payrolls, che già era bassa, è addirittura scesa. Ma insomma, quasi 500.000 nuovi occupati nel settore privato mettono un bel rischio al rialzo sul numero di domani. E il dettaglio sembra aggiungere peso al numero, con Leisure & ospitality a fare la parte del leone e numeri forti di construction e transportation (il primo è aiutato dalla domanda di case nuove e dalle costruzioni di fabbriche).

Detto questo, Goldman evidenzia un possibile problema di destagionalizzazione, visto che tutti i numeri di giugno degli ultimi anni hanno mostrato forti rimbalzi, ad eccezione del 2020, scarso per ovvii motivi.

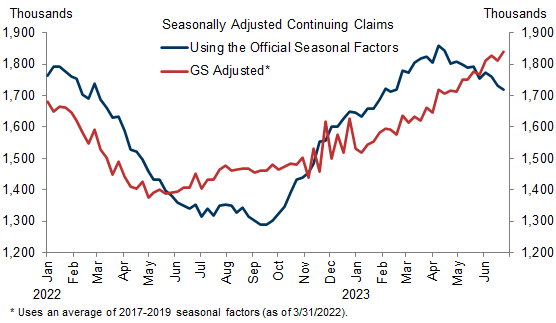

I sussidi di disoccupazione sono usciti poco sopra attese e al loro interno hanno ancora una distorsione dovuta a Ohio e Minnesota, senza la quale sono sui livelli della primavera. Il monte percettori è calato ancora, ma Goldman sostiene che vi è un problema di destagionalizzazione e i suoi calcoli (linea rossa) sono meno positivi.

I Job openings di maggio sono usciti un po’ inferiori alle attese, ma sempre su livelli elevati, e con il numero di dimissioni volontarie, un indice di dinamicità del mercato del lavoro, in aumento.

Infine l’ISM services di giugno è tornato a sorprendere in positivo, con sottoindici che confermano la forza (sia new orders che employment in accelerazione) e i prezzi in rallentamento. Diciamo che il trend dell’attività negli USA così come indicato da PMI e ISM non è certo di facile lettura, ma di recente torna ad affermarsi la tesi di un manifatturiero in contrazione e servizi che invece tengono (diversamente dall’Eurozone dove stanno perdendo momentum anche loro).

Vista la relativa importanza del settore negli USA (80%+ del totale) possiamo parlare di resilienza, anche se non è chiarissimo come mai delle principali survey regionali solo una sia in espansione.

La reazione del mercato si è focalizzata in particolare sulla forza di ADP, e ISM (con il sottoindice employment), affiancati da Challenger e claims comunque supportivi. La lettura è ovviamente che sono numeri che lasciano intendere un economia USA resiliente, e una Fed che è confortata nelle sue intenzioni di proseguire i rialzi. Questo, su un mercato obbligazionario già cedente, ha creato i presupposti per una tempesta perfetta: le parti brevi si sono disancorate e il movimento sulle parti lunghe ne ha tratto, per così dire, respiro. Oggi i mercati hanno abbracciato in toto la tesi del “higher for longer” portata avanti dalle banche centrali per tutto l’anno.

Il forte rialzo dei rendimenti è andato ad impattare di più sull’azionario del Vecchio Continente, ovvero quello la cui economia risulta meno attrezzata per sopportare un prolungato tightening della politica monetaria. Tutte le borse hanno accentuato di parecchio i ribassi, con i settori ciclici (consumer discretionary, energy, materials e financials) e quelli rate sensitive (real estate) a guidare il movimento. Meno violenta la reazione dell’azionario USA, che può opporre all’inasprimento delle condizioni finanziarie un maggior vigore economico. Pesanti anche le commodity, con solo l’oil in grado di rimanere invariato, e di difficile interpretazione la reazione dei cambi, con il Dollaro che non ha confermato i tentativi di rally.

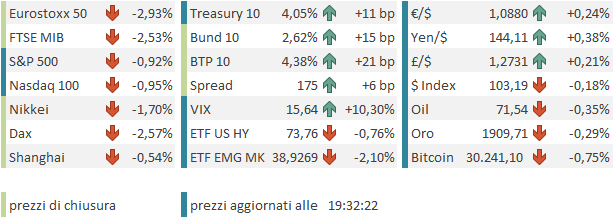

La chiusura europea vede perdite superiori al 2% per i principali indici, in alcuni casi parenti del 3% (Eurostoxx 50, Cac 40).

Il Grafico dell’Eurostoxx 50 è emblematico, con l’indice che dopo aver appena 4 giorni fa testato per la quarta volta quota 4400, oggi ha chiuso praticamente ai minimi da fine marzo, su livelli già segnati a inizio febbraio.

Vedremo se il range degli ultimi 3 mesi e mezzo reggerà o no.

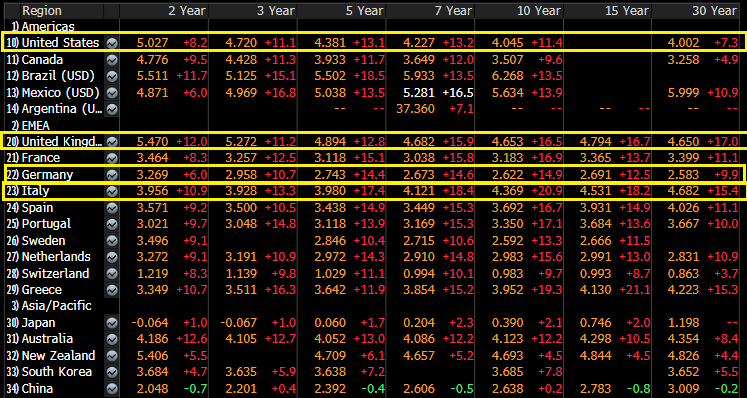

I rendimenti mostrano salite a 2 cifre per le scadenze da 3 anni in su quasi ovunque. Lo spread è tornato ad allargare, con il rendimento del BTP 10 anni in rialzo di 20 bps. In US il 2 anni treasury è tornato sopra il 5%, il 10 anni sopra il 4% (vedi tabella riassuntiva)

Dopo la chiusura Wall Street ha recuperato un po’, contenendo le perdite sotto il punto percentuale, un regime di volatilità assai inferiore a quello europeo. Vedremo dove sarà la chiusura, ma l’incombere del labour market report domani dovrebbe mantenere nervoso il contesto.