Italiano

Italiano English

English

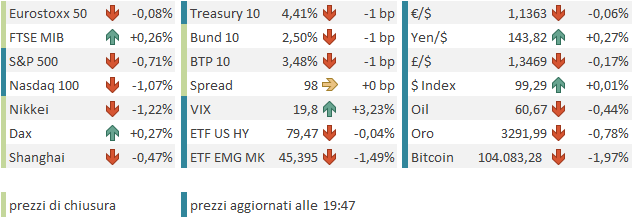

Ieri sera (giovedì) Wall Street ha chiuso positiva, con l’S&P 500 a +0.4% e il Nasdaq 100 a +0.21%. Ma considerando le premesse, ovvero lo stop ai dazi da parte dei giudici USA e la trimestrale ben accolta di Nvidia (+3.25%), e i futures a +1.5% abbondante nella mattinata europea, la performance risulta deludente. Vero, come abbiamo rilevato ieri, alla fine lo stop non aggiunge che incertezza al quadro. E’ stato confermato che l’appello sospende l’applicazione della sentenza per cui al momento i dazi restano in piedi. E Trump ha numerosi altri modi per sostituire i dazi oggetto di (futuro) blocco, come illustrato nel pezzo di ieri. L’effetto pratico della sentenza è presumibilmente quello di minare le negoziazioni, con i trading partners che sono incentivati ad aspettare per vedere se lo scontro tra potere esecutivo e giudiziario in US in primis gli fa guadagnare per lo meno del tempo, e forse sottrae a Trump un po’ di leva, anche se, come illustrato sopra, è improbabile che l’impatto sia duraturo.

Non sappiamo se e in che misura sia legato a questa vicenda, ma Bessent ieri sera in un intervista a Fox ha dichiarato candidamente che le trattative con la Cina “sono un po’ in stallo” e che forse servirebbe un colloquio Xi-Trump per sbloccare la situazione.

*BESSENT: ‘INAPPROPRIATE’ FOR JUDICIARY TO WEIGH IN ON TARIFFS

*BESSENT: COURTS GETTING IN THE WAY HARMS TARIFF REVENUE

*BESSENT: JAPANESE DELEGATION COMING TO MY OFFICE TOMORROW

*BESSENT: EU IN MOTION ALSO

*BESSENT: CHINA TALKS ‘A BIT STALLED’

*BESSENT: EXPECT MORE CHINA TALKS IN NEXT FEW WEEKS

*BESSENT: EXPECT CONVERSATION BETWEEN TRUMP AND XI

*BESSENT: BELIEVE CHINESE WILL COME TO TABLE WITH TRUMP INVOLVED

*BESSENT: TARIFFS NOT SEPARATE FROM BUDGET

*BESSENT: THINK THE DEFICIT WILL BE SMALLER THIS YEAR THAN LAST

*BESSENT: SEEMS AI SPENDING IS DRIVING US GDP BY UP TO 1%

La seduta asiatica ha avuto comprensibilmente un tono opaco. Ieri la chiusura delle principali piazze era avvenuta ancora pienamente sotto l’impatto della sentenza contro i dazi e la trimestrale di Nvidia, e con i Futures USA e i mercati EU in pieno sollievo. Per cui hanno dovuto fattorizzare lo scemare dell’effetto e il ritracciamento generale. Così Tokyo Hong Kong, HSCEI hanno ceduto oltre l’1% e Shanghai, Shenzen, Vietnam, Mumbai Seul e Jakarta hanno mostrato perdite più moderate. In pari Taiwan, e solo Sydney in moderato progresso. naturalmente le notizie date da Bessent non hanno giovato.

Sul fronte macro, una raffica di dati in Giappone, generalmente positivi sul lato macro ma ancora in rialzo e sopra attese per quanto riguarda l’inflazione. Infatti il CPI di Tokyo, antipasto di quello generale ha accelerato e sorpreso al rialzo come dati core. Che è poi quello che sta contribuendo a spingere al rialzo i tassi in Giappone.

Oggi però l’impatto non si è visto e i rendimenti dei JGBs hanno corretto, forse aiutati dai flussi di fine mese.

La seduta europea oggi è partita con un clima nervoso sull’azionario, ma poi gli indici hanno preso la via del rialzo in mattinata, senza un motivo specifico, visto il tono delle news.

Sul fronte macro, finalmente un po’ di report in EU.

Le retail sales tedesche di aprile hanno deluso come al solito, ma – come al solito – il dato del mese precedente è stato rivisto al rialzo fino a cambiare completamente la traiettoria.

Il GDP italiano del primo trimestre è stato rivisto marginalmente al rialzo, mentre l’inflazione preliminare di maggio è uscita marginalmente sotto attese, e resta davvero bassa. Il CPI tedesco preliminare di maggio ha sorpreso al rialzo, come dato EU armonized, come mostravano i dati dei singoli stati in mattinata. I rendimenti hanno inizialmente reagito un po’, ma in verità la situazione sui prezzi è abbastanza tranquilla in EU al momento. I problemi sono in Giappone, UK e probabilmente arriveranno in US nei prossimi 2 mesi.

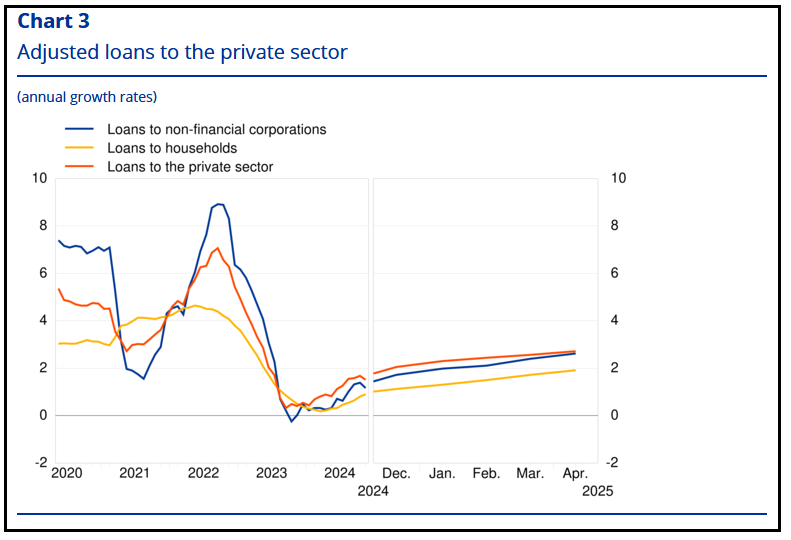

Infine, il comunicato ECB sui Monetary developments in the euro area di aprile ha portato good news ancora una volta, con l’aggregato monetario M3 in ulteriore crescita e il credito che ha accelerato a sua volta. Infatti il tasso di crescita annuale dei prestiti al settore privato si è attestato al 2,7% ad aprile, rispetto al 2,6% di marzo. Nel dettaglio, il tasso di crescita annuale dei prestiti alle famiglie è salito all’1,9% ad aprile dall’1,7% di marzo, mentre il tasso di crescita annuale dei prestiti alle aziende non finanziarie è aumentato al 2,6% ad aprile dal 2,4% di marzo. Non una crescita del credito esplosiva come nel 2021, ma costante.

Con l’azionario EU in progresso e i rendimenti in lieve rialzo siamo così arrivati al primo pomeriggio e ai dati USA.

Sorvolando sui dati di personal income e spending di aprile, in aggregato buoni, veniamo al PCE di aprile, che, come dato core, ha centrato le attese ed è su un livello benigno. Ma questo report rileva solo quando costituisce una discriminante per una mossa Fed, che lo predilige rispetto a CPI core e PPI. In questo caso la Fed è dichiaratamente ferma, perche il quadro è incerto, e questo report è vecchio, perchè impatti sull’inflazione dai dazi arriveranno forse a maggio, e probabilmente a giugno luglio.

Viceversa l’impatto sul Advance Goods trade balance di aprile si è visto eccome! Se a febbraio e marzo, per anticipare i dazi l’import era esploso, ad aprile, coi dazi in vigore, c’è stato l’annunciato payback, con un crollo del 19.8% dell’import, che non si capisce perchè il consenso non abbia minimamente fattorizzato. Se il canale estero aveva sottratto tanto alla crescita a Q1, ora questo report restituisce, e infatti ha fatto balzare la stima di crescita del secondo trimestre di GDP Now di 1.6% a 3.8% grazie a un contributo di 1.45%. Anche qui abbiamo una distorsione, stavolta in positivo. E’ da notare pero che il Goods balance, con questo recupero, è solo tornato sui livelli del 2023. Vedremo cosa farà i prossimi mesi.

Il Chicago PMI si è deteriorato, mentre la U. of Michigan Consumer Confidence finale di maggio ha visto una revisione al rialzo, niente a che vedere con il balzo di quella del Conference Board, ma la direzione è quella. Anche le attese di inflazione si sono un po’ calmate.

Poco prima dei dati, Trump e Greer avevano fatto sapere che la Cina avrebbe violato i patti di Ginevra, non essendo rapida nel levare i dazi dall’import USA, e in altri adempimenti. La cosa ha contribuito ad un’apertura opaca di Wall Street, che è rimasta a oscillare poco sotto la parità a lungo. In altri tempi una dichiarazione del genere avrebbe avuto parecchio effetto, ma è un po’ che il mercato ci ha fatto il callo, e si muove solo, moderatamente, su annunci di provvedimenti, in attesa capire se vi saranno effetti su macro e di che misura. Gli investitori sono stufi di correre a vendere sulle headline, per poi ricomprare più caro sulle retromarce.

E’ poi giunta anche la notizia che la Corte Suprema USA ha preso le parti di Trump su una sentenza su migranti, una cosa che lascia intendere che potrebbe favorirlo anche in tema di dazi.

*TRUMP SAYS CHINA VIOLATED ITS AGREEMENT WITH US

*GREER: US VERY FOCUSED ON MONITORIING CHINA COMPLIANCE ON TRADE

*GREER: US VERY CONCERNED WITH CHINA NON-COMPLIANCE ON TRADE

*GREER: CHINA BEHAVIOR ‘COMPLETELY UNACCEPTABLE’

*GREER: CHINA SLOW ON REMOVING SOME TARIFFS COUNTERMEASURES

*GREER: HAVEN’T SEEN EXPECTED FLOW OF CHINA CRITICAL MINERALS

*GREER: CHINA IS THE BIGGEST TRADE DEFICIT PROBLEM, EU NEXT

*SUPREME COURT SIDES WITH TRUMP FOR NOW IN IMMIGRATION CASE

*SUPREME COURT LETS TRUMP STRIP 500,000 MIGRANTS OF LEGAL STATUS

Su queste basi, l’azionario EU ha ceduto nel pomeriggio il grosso dei guadagni, con gli indici che hanno chiuso in pari o con guadagni marginali. In modesto calo i rendimenti e gli spread, con quello BTP Bund che chiude la settimana sotto 100 per la prima volta da aprile 2021. L’€ si è leggermente indebolito da ieri, e le commodities sono rimaste pesanti.

Poco dopo la chiusura europea però è arrivata la headline in grado di creare un po’ di scompiglio: è trapelato chela Casa Bianca intende ampliare le restrizioni al settore tecnologico cinese, con nuove misure che includano le controllate delle aziende già soggette a limiti negli Stati Uniti. Secondo fonti anonime sta venendo approntata una misura che imporrà l’obbligo di ottenere una licenza governativa per operare con aziende controllate (per oltre il 50%) da società cinesi già sanzionate. L’obiettivo è di impedire che le restrizioni vengano aggirate tramite la creazione di apposite nuove società controllate.

*US PLANS WIDER CHINA TECH SANCTIONS WITH SUBSIDIARY CRACKDOWN

*RULE WOULD COVER SUBSIDIARIES OF CHINESE FIRMS UNDER US CURBS

*PEOPLE FAMILIAR WITH MATTER DESCRIBE BID TO TARGET SUBSIDIARIES

Questo sembra un ulteriore step up nel confronto con la Cina. Infatti già nel pomeriggio erano comparse dichiarazioni dall’ambasciata cinese, dai toni seccati.

**CHINA’S U.S. EMBASSY SPOKESPERSON SAYS BOTH CHINA AND U.S. HAVE MAINTAINED COMMUNICATION OVER THEIR RESPECTIVE CONCERNS IN THE ECONOMIC AND TRADE FIELDS ON VARIOUS BILATERAL AND MULTILATERAL OCCASIONS AT MULTIPLE LEVELS

** CHINA’S U.S. EMBASSY SPOKESPERSON SAYS CHINA HAS REPEATEDLY RAISED CONCERNS REGARDING U.S. ABUSE OF EXPORT CONTROL MEASURES IN SEMICONDUCTOR SECTOR AND OTHER RELATED PRACTICES

** CHINA’S U.S. EMBASSY SPOKESPERSON SAYS CHINA URGES U.S. TO CEASE DISCRIMINATORY RESTRICTIONS AND JOINTLY UPHOLD THE CONSENSUS REACHED AT THE HIGH-LEVEL TALKS IN GENEVA

Wall Street ha quindi accelerato al ribasso, accumulando fino a un punto percentuale di perdita prima di tentare un rimbalzo. Chiaramente i semiconduttori hanno accusato di più, con il Philadelphia Semiconductor in calo di un 3% e Nvidia che ha cancellato il rialzo post risultati di ieri, pesando sul Nasdaq 100. pesante, comprensibilmente, anche il tech cinese quotato a Wall Street. I rendimenti USA hanno accentuato i cali e il Dollaro ha perso la sua forza residua della seduta. Vedremo dove sarà la chiusura.