Italiano

Italiano English

English

Venerdì l’S&P 500 ha chiuso la settimana con un piccolo calo, -0.16%, con il Nasdaq 100 appena peggio, a -0.26%. A tanto è ammontata la pressione dello scadere di tutto il gamma delle opzioni call di cui si era parlato nei giorni precedenti al triple witching. Tra l’altro gli indici hanno ammortizzato anche la discesa del 3.2% di Nvidia, che effettivamente, anche in virtù di un iper-estensione record, ha accusato l’incasso delle call, e la scomparsa del Gamma: ha perso quasi il 7% in 2 giorni e anche oggi non sembra messa bene.

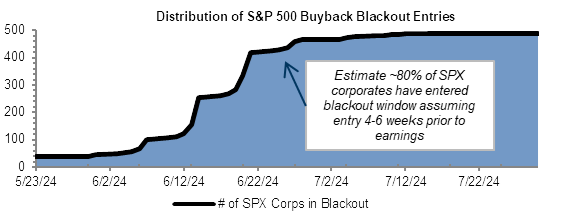

Non dico che l’effetto scadenze tecniche sia finito, anzi, avevo osservato che il fatto che fosse balzato all’onore delle cronache sui media ne avrebbe nella migliore delle ipotesi ritardato l’effetto. Tra l’altro, siamo entrati quasi completamente nel periodo di blackout per i buyback, con l’80% delle aziende dell’S&P 500 che ha dovuto fermare i programmi in vista della trimestrale, un altro fattore di cautela.

Considerato tutto ciò, va riconosciuto che gli USA continuano a mostrare una bella resilienza. E si comincia a notare anche un po’ di rotazione fuori dai winners (Nvidia appunto) verso il resto dei titoli, con l’S&P 500 equal weight che venerdì ha chiuso a +0.12%. Stabili i rendimenti, nonostante i PMI positivi in US

La prima seduta della settimana ha avuto un tono opaco in Asia, con performance positive solo da Tokyo, e, marginalmente, da Mumbai e Jakarta. Male Sono terminati invariati Hong Kong e HSCEI, e in negativo Shanghai e Shenzen, insieme a Sydney e Seul. malissimo (i.e. cali prossimi al 2% Taiwan e Vietnam).

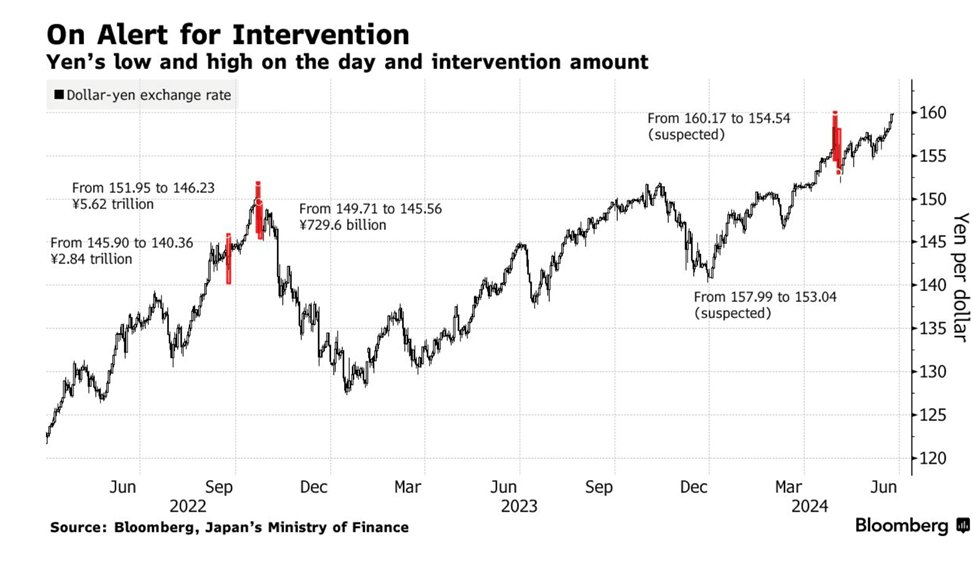

Lo Yen è tornato al livello di 160 vs $, dove la scorsa volta il Tesoro giapponese era intervenuto, per farlo calare di una manciata di punti percentuali. Come da attese, non ha funzionato, il che non vuol dire che non riproveranno (sotto un grafico di Bloomberg in cui sono segnali interventi ufficiali e ufficiosi, ed ammontari).

Tra l’altro, le minute dello scorso meeting BOJ rilevano che si è discusso di alzare i tassi, visto che il quadro inflattivo è diventato “più meritevole di attenzione” (link BOJ Summary Signals Chance of July Hike Amid Upside Price Risks) .

Se lo dicono loro. A me non è sembrato, ma mi pare un indizio che vogliono comunque muoversi. A questo punto il meeting del 30-31 luglio diventa papabile. Non saranno 10 bps che cambiano il quadro, ma intanto loro sono in tightening bias, unica delle banche centrali del G10, laddove ECB, Bank of Canada, la Swiss National Bank e la Banca Centrale svedese hanno già tagliato, e Fed e Bank of England non sembrano troppo lontane dal farlo.

Intanto gli analisti stanno già perdendo la pazienza con la borsa cinese, il che è positivo perchè l’attuale correzione è iniziata quando tutti erano diventati positivi ed euforici ( link China Earnings Pain Erodes Optimism Over Stock Market Rebound ). La Cina in compenso sta cercando di evitare dei dazi sulle auto cinesi anche in Eurozone, e progetta di tagliare i dazi sulle auto tedesche (sanno bene chi devono corteggiare, visto che la Germania era già contraria ai dazi).

Intanto, si sta muovendo il Canada.

*CHINA FLOATS HELP FOR GERMAN CARMAKERS IN BID TO STOP EV LEVIES

** (Xinhua) China ready for dialogue on EVs if EU willing to talk: commerce minister

link China, European Union Agree to Hold Talks on EV Tariffs

*CANADA ANNOUNCES PLAN TO CURB IMPORTS OF CHINESE-MADE EVS

*CANADA MAY IMPOSE SURTAX ON CHINA EVS, INVESTMENT RESTRICTIONS

Inoltre sembra che sia in gestazione un fondo per il bail out delle istituzioni finanziarie in crisi, all’Europea ( link China to create fund to rescue financial companies)

La seduta europea è partita con un tono costruttivo, azionario in rialzo, tassi core in rialzo e spreads in lieve calo. Anche l’€ si è ripreso, mentre le commodities hanno recuperato un po’. L’unico dato in pubblicazione oggi era l’IFO tedesco, che ha deluso il consenso ufficiale, calando soprattutto come aspettative, ma probabilmente dopo il flop dei PMI flash europei di venerdì il consenso vero era più in linea con quanto uscito, se non peggio, e quindi la reazione praticamente non si è vista.

Ieri aveva parlato la Schnabel, e tutto sommato è sembrata lievemente dovish, pur non avendo detto niente di nuovo. Ha infatti osservato che calo della produttività e resilienza dei salari sono dovuti al labour hoarding (riluttanza delle aziende a ridurre le maestranze per paura di non riuscire a riassumere) il che dovrebbe essere temporaneo, e che già si vedono segnali di rallentamento delle pressioni salariali.

*SCHNABEL: ECONOMY IS RECOVERING GRADUALLY

*SCHNABEL: `LAST MILE’ OF DISINFLATION IS PROVING BUMPY

*SCHNABEL: GOODS INFLATION IS DROPPING QUICKLY

*SCHNABEL: SERVICES INFLATION PROVES STICKY

*SCHNABEL: HIGHER SAVING IMPLIES LESS CONSUMPTION

*SCHNABEL: LABOR HOARDING WEIGHS ON LABOR PRODUCTIVITY

*SCHNABEL: FIRST INDICATIONS OF EASING WAGE GROWTH

*SCHNABEL: FIRMS STARTING TO ABSORB HIGHER WAGE COSTS IN MARGINS

*SCHNABEL: GEOPOLITICAL RISKS, CLIMATE AMONG SUPPLY-SIDE SHOCKS

Così siamo arrivati a metà giornata con buoni progressi dei listini, trainati da settore auto (vedi sopra a proposito dei colloqui con la Cina) e ancora banche, un segnale che con l’avvicinarsi delle elezioni francesi (primo turno questo week end) le tensioni si stanno leggermente riducendo. In effetti nelle ultime 3 sedute l’ Eurostoxx 50 ha recuperato quasi 2 punti nei confronti dell’S&P 500.

Nel pomeriggio in US non erano previsti dati di rilievo. L’unica pubblicazione, il Dallas Fed manufacturing di giugno, ha recuperato da -19 a -15 in linea con le attese, restando però sempre in negativo). Dei membri Fed che hanno parlato, solo Goolsbee ha detto qualcosa di significativo per economia e tassi. Gollsbee, che è una colomba, ha dichiarato che è preoccupato di quanto la politica monetaria Fed sia restrittiva e spera che l’inflazione permetta di tagliare in tempi brevi. Ha aggiunto che la Fed non tiene conto delle elezioni, e li, vedremo. Me li voglio vedere a tagliare a settembre solo perchè l’inflazione è scesa un po’, senza un problema specifico.

GOOLSBEE FED: FEDERAL RESERVE POLICY IS RESTRICTIVE

*GOOLSBEE: HOPEFUL THAT WE’LL GET MORE INFLATION CONFIDENCE

*GOOLSBEE: REAL ECONOMY ISN’T SHOWING TRADITIONAL OVERHEATING

*GOOLSBEE: HAVE TO CONSIDER RESTRICTIVENESS VS OTHER ECONOMIES

*GOOLSBEE: FED IS NOT IN THE ELECTION BUSINESS

*GOOLSBEE: POLITICS WON’T INFLUENCE FED’S MONETARY POLICY CHOICES

Wall Street è partita in lieve calo, poi è tornata in progresso, ma al momento non è ancora riuscita ad avanzare con decisione, visto che quello che finora è stato il driver del rally, il Nasdaq, continua a faticare: Nvidia perde oltre il 5% mentre scrivo. In ogni caso il tono discreto ha aiutato le piazze europee a portare a casa performance decenti, in particolare le piazze più bancarizzate come Milano e Madrid (a piazza Affari ci sono anche Stellantis e Ferrari a sollevare il listino). Se il Bund ha visto il rendimento salire marginalmente, per gli altri emittento sono cali marginali che si sono riflessi positivamente sugli spread. Discreto recupero per l’€, e progresso per le commodity, trainato da petrolio, gas, oro e soprattutto palladio.

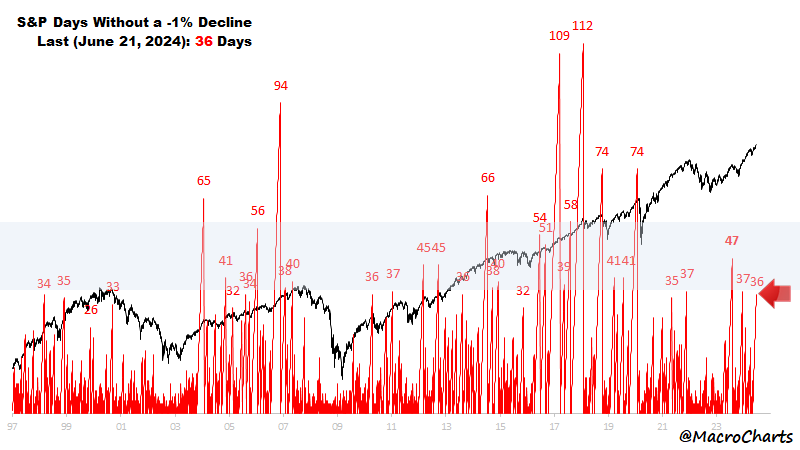

Dopo la chiusura Wall Street ha perso momentum, con l’S&P 500 che oscilla poco sotto la parità e il Nasdaq 100 in calo di circa 3/4 di punto. Evidentemente un po’ di effetto gamma c’è. Vedremo se sarà sufficiente ad alimentare una correzione decente: è dal 30 marzo scorso che l’indice non mette giù un calo superiore all’1%, 36 sedute. Da inizio 2020 solo una volta abbiamo superato le 37 sedute, giungendo a 47, ed è avvenuto nel corso del 2020 (grafico di Macrocharts)

La settimana offre un agenda interessante:

Domani abbiamo in US la Consumer Confidence di giugno, insieme al Richmond Fed Manufacturing e al Philly Fed services. Parlano poi per la Fed Cook e Bowman e per l’ECB Nagel e Stournaras. C’è poi la trimestrale di Fedex, solitamente attesa per un giudizio sulla dinamicità di economia e scambi e un’asta di treasury 2 anni per 69 bln $.

Mercoledì abbiamo in US le new home sales di maggio, e come discorsi per ECB Rehn, Panetta, Lane, Kazimir e Zazaks. Infine abbiamo l’asta treasury 5 annu (70 bln $).

Giovedì abbiamo in US in particolare i sussidi di disoccupazione settimanali, ma anche il Kansas Fed manufacturing di Giugno e le pending home sales di maggio. Abbiamo poi gli earnings di Nike e l’asta treasury a 7 anni per 44 bln $. In serata abbiamo il primo dibattito televisivo tra Trump e Biden, che lancia, in un certo senso, la parte finale della campagna elettorale.

Venerdì chiudiamo in grande con il PCE e PCE Core price index di maggio, insieme al Chicago PMI, e i discorsi di Barkin e Bowman per la Fed e Villeroy per l’ECB.

Nel week end il primo turno di elezioni in Francia.