Italiano

Italiano English

English

Colpo di scena. Ieri notte, a poche ore dalla chiusura di una seduta di Wall Street anonima (+0.07%), dal Congresso è giunta la notizia che Repubblicani e Democratici hanno trovato un consenso per una bozza di accordo che finanzi l’attività di Governo oltre la deadline di venerdi. Il deal, che offre a Trump assai meno di quanto da lui richiesto (1.375 bln per fare una rete di protezione in luogo dei 5.7 bln richiesti per il muro), non ha ancora ottenuto l’assenso del Presidente, che è comunque costretto a incassare uno smacco.

La notizia è comunque piaciuta ai mercati, con i future azionari US che hanno messo a segno un rialzo durante la seduta asiatica, conferendo all’intera area un intonazione positiva. L’impatto è stato particolarmente sentito a Tokyo che i) ieri era chiusa e si è persa i rialzi relativi ii) si è ritrovata lo Yen ai minimi da Capodanno, e ben sopra 1.10 vs $.

Meno euforiche, ma sempre positive, le “A” shares, trainate dalle small caps, come le ultime 2 sedute. Un po’ più di calma sulle “H” shares, alle prese con l’area di resistenza di 11.000 punti di HSCEI, contro il quale, da luglio scorso i testi sono stati addirittura 6, se contiamo questo di inizio febbraio. Tra le altre piazze, positiva Seul, mentre Mumbai sta soffrendo apparentemente incertezza politica in vista delle elezioni di Maggio, ed è l’unica borsa a segnare il passo da inizio anno, anche se va ricordato che a dicembre aveva largamente outperformato l’azionario globale, chiudendo sostanzialmente in pari.

Sul fronte trade, si respira un po’ di ottimismo, con le dichiarazioni della Conway che campeggiano sui media. Secondo l’adviser della Casa bianca, Trump vorrebbe incontrare il Presidente cinese molto presto, e Xi desidera un accordo. Dalla sede dei meeting a Pechino per ora nessuna news (oggi si incontravano le seconde linee, domani iniziano i meeting tra Lighthizer, Mnuchin e Liu He).

Personalmente, più che un accordo mi aspetto una proroga della tregua per continuare le negoziazioni, secondo lo stile di soluzione delle crisi politiche che abbiamo imparato a conoscere di recente: rinviare il problema.

Una volta ottenuto questo, l’aspetto principale diventa capire se le nuove misure di politica monetaria e fiscale erogate in Cina stanno ingranando o meno. Al momento gli asset finanziari mostrano segnali incoraggianti (nel grafico sotto lo Shanghai Composite, a sua volta al test della resistenza), mentre i dati non hanno dato ancora alcun segnale convincente. Stanotte in Australia l’indice delle business conditions di gennaio è salito di 4 punti da 3 a 7, mentre quello della business confidence di 1 da 3 a 4. Visto quanto l’economia australiana è correlata con l’economia cinese, possiamo prenderlo come un primo, tenue, segnale positivo.

L’azionario europeo non si è fatto pregare per aggiungersi alla festa.

La mattina si presentava incredibilmente sgombra di dati, il che ha nuovamente giovato agli indici. Il settore bancario italiano ha continuato a beneficiare delle news di ieri sullo SREP, contagiando il più pigro settore bancario europeo e il FTSE Mib. Anche la forza del BTP, ancora in domanda in vista delle aste di ammontare ridotto di domani, ha eventualmente contribuito alla forza degli asset nostrani.

Il focus degli investitori si sta anche concentrando sulle propettive del Governo, dopo il risultato elettorale in Abruzzo. Un eventuale svolta in direzione radicale del Movimento, chiesta da molti esponenti, potrebbe metterlo in rotta di collisione con la Lega non solo sulla tav, ma anche in relazione al voto in parlamento sull’autorizzazione a procedere nei confronti di Salvini (se non erro da tenersi entro il 23 febbraio). Le possibilità di una rottura stanno aumentando, a mio modo di vedere. Sospetto che ai mercati non dispiacerebbe, sebbene non sia un chiaro “positive”.

Sul fronte cambi, il Dollaro ha avuto un ultimo spunto in mattinata che ha fatto gridare alcuni operatori alla rottura del range (l’€ ha passato le ultime 64 sedute tra 1.13 e 1.15, frustrando ogni tentativo degli analisti di individuare un nuovo trend). Il massimo è stato toccato alle 10.00 CET al 1.1259 e poi sono partire le prese di beneficio sul biglietto verde, senza il bisogno di catalyst particolari (Powell non ha detto nulla di nuovo), e in serata ci ritroviamo ben dentro il vecchio range. Next time!

Sul fronte Brexit, la May, ha, come prevedibile, chiesto altro tempo per negoziare con una EU che, in superficie, non ne ha nessuna voglia. La Premier ha dichiarato l’intenzione di produrre una nuova bozza da presentare il 26 febbraio e da votare, insieme ad eventuali emendamenti, il 27. Corbyn, dal canto suo, ha dichiarato che il partito Laburista supporterà l’accordo solo se questo comprenderà un unione doganale con l’EU. Giovedi ( a quanto si capisce) il parlamento dovrebbe ratificare la concessione di queste ultime 2 settimane per ottenere modifiche al vecchio accordo, che lo rendano ancora degno dell’approvazione di Bruxelles e nello stesso tempo raccolgano, tra i Conservatori o in alternativa tra i laburisti, i 200 e passa voti in più che servono nel Parlamento UK. La minaccia latente è sempre quella del “no deal brexit”. Ma l’estensione dell’articolo 50 resta a mio parere la soluzione più probabile in caso di un mancato accordo. In Parlamento stanno elaborando un nuovo emendamento che la imponga al Governo, da votare il 27.

In tarda mattinata europea è stato pubblicato il NFIB small business optimism index di gennaio, evidentemente impattato dallo shutdown, visto che ha segnato il minimo dal 2016 ( 101.2 da 104.4 e vs attese per 103). L’uncertainty index è balzato di 6 punti, a indicare preoccupazione per l’economia, motivata anche dalla volatilità sui mercti finanziari. Ma le intenzioni di assunzione e di investimento restano solide, e il principale problema resta reperire manodopera qualificata.

Un problema che si nota anche nell’esplosione delle offerte di posti di lavoro a Dicembre (7.335 mln da recedenti 7.166 e vs attese per 6.846 mln). Si tratta di un record storico e il dato di novembre è stato rivisto al rialzo di quasi 200.000 unità. le posizioni aperte superano di 1 milione circa il numero di disoccupati negli USA. Chapeau.

Favorita anche da queste news, Wall Street è partita forte e, al momento, è impegnata in un test della media mobile a 200 giorni più serio di quello di mercoledi scorso. Sebbene il test sia appena iniziato, e news sul fronte trade o, in minor misura, shutdown, possano sempre intervenire a cambiare il sentiment, è notevole che l’S&P 500, con questa mini correzione, non abbia nemmeno raggiunto il primo supporto in area 2677 prima di ritornare all’attacco.

L’impressione che se ne ricava è che il numero di operatori che attendono un’opportunità per entrare su livelli più attraenti sia ancora parecchio elevato.

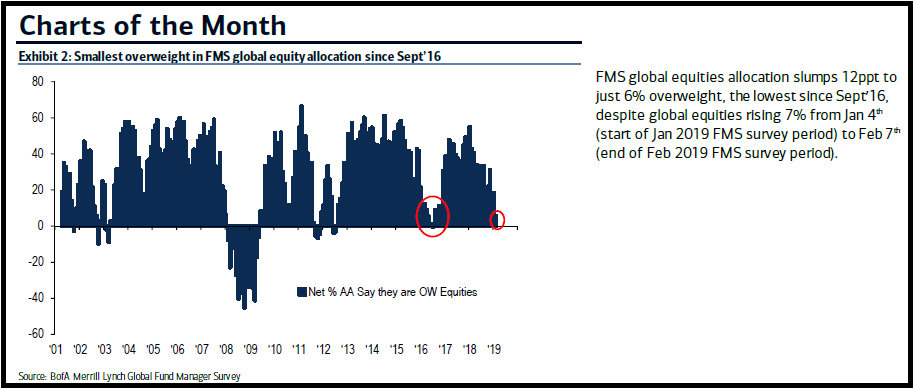

In effetti, la nuova Merril Lynch Fund manager survey di febbraio, uscita in questi giorni, mostra un peso di equity globale sceso di 12 punti, ad appena un 6% di sovrappeso, minimo da settembre 2016.

Rilevazioni del genere mostrano che in media i real money hanno approfittato del rimbalzo per vendere. Il mercato USA è tra i meno graditi, sottopesato del 3%, e con allocazione ai minimi da 9 mesi. E i livelli di cash in portafoglio sono ai massimi dal 2009. Diciamo che il positioning continua ad essere un argomento a favore della prosecuzione del rally.

In questo contesto, gli indici Eurozone hanno chiuso un’altra seduta positiva, anche se il recupero dell’€ e una certa pesantezza finale del settore bancario hanno limato qualcosa dai livelli migliori della giornata. Il risk appetite ha imposto ancora moderati rialzi ai rendimenti US e tedeschi, mentre la carta italiana ha continuato a performare egregiamente, il che depone bene per l’asta di domani.