Italiano

Italiano English

English

NB: Lampi salta 2 uscite e torna mercoledì 18 Settembre

Rientro temporaneo del commento tra una pausa dovuta a un imprevisto, e una dovuta a impegni professionali.

Nel frattempo abbiamo avuto il CPI USA di agosto (mercoledì) e la riunione ECB (ieri).

Riguardo il CPI, abbiamo avuto una rara (di questi tempi) sorpresa al rialzo (0.3% sul CPI core vs 0.2% atteso) che ha dato un temporaneo stop all’inarrestabile rally dei bonds. Ma la la verità è che la sorpresa è largamente dovuta al ritorno su valori importanti della componente alloggi, che conta per un 30% abbondante del dato core, e però è una stima di un aumento che, in larghissima parte, non è materialmente pagato dai consumatori USA (la componente Owner Equivalent Rent costituisce la stima degli aumenti per i proprietari di casa).

La media mobile a 3 mesi annualizzata del CPI Supercore (core ex alloggi) è tornata attorno al 2%, mentre la core mm 3 mesi annualizzata è salita al 2.06%. Nulla di tremendo. In effetti il mercato non si è scomposto più di tanto. Tanto più che nel PPI USA di agosto, uscito ieri a sua volta leggermente superiore alle attese, le componenti che entrano nel PCE, Airfares, Medical Services e Financial, sono tutte calate, per cui le stime del PCE index price di agosto sono attorno alo 0.17-18 sul mese, un confortevole 2% annualizzato.

Il meeting ECB ha generato poche emozioni. E’ stato tagliato il Depo Rate di 25 bps, come ampiamente scontato, e il Main Refinancing Rate è sceso di 60 bps al 3.65% per portare il differenziale con il repo a 15 bps come deciso a marzo scorso. Le previsioni di inflazione sono state lasciate quasi invariate rispetto a giugno (2024: 2.5%, 2025: 2.2%, 2026: 1.9%), mentre quelle di crescita sono state abbassate di uno 0.1% sull’anno in corso e i 2 successivi (2024: 0.8%, 2025: 1.3%, 2026: 1.5%) a indicare dove il Governing Council vede il rischio al suo scenario. La Lagarde ha ribadito che il percorso resta “data dependant”, ma ha sottolineato che il periodo di tempo fino alla riunione di ottobre è ‘relativamente breve’, suggerendo che probabilmente non avranno molte altre informazioni in più per decidere. Inoltre ha definito ancora “insoddisfacente” il percorso dell’inflazione e, nel dichiarare di attendersi un CPI basso in settembre, ha osservato che la dipendenza dai dati non implica la dipendenza dal singolo dato. Questo lascerebbe intendere che il Governing Council non ha intenzione di tagliare a novembre, ma vede un solo ulteriore taglio entro fine 2024. Il mercato però continua a dare a quest’ultimo una probabilità del 40-50%.

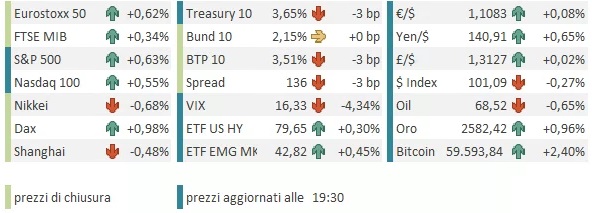

Con queste premesse i mercati obbligazionario hanno mantenuto una tendenza al calo dei rendimenti e irripidimento delle curve, mentre l’azionario ha continuato a recuperare la correzione della scorsa settimana. Chi ha approfittato alla grande in particolare dello scontato taglio da parte dell’ECB è stato l’oro, che in corrispondenza con la comunicazione della mossa ha iniziato un breakout verso nuovi massimi che era nell’aria da giorni, e per il quale l’ECB è stata probabilmente solo un trigger.

Un movimento analogo è stato messo a segno dall’argento, ma in realtà tutte le commodity hanno mostrato sollievo nelle ultime 24-48 ore.

Vi è stato anche il dibattito tra Trump e la Harris, e, in base ai commenti, sembra che la vittoria vada alla seconda. Non un trionfo, ma un affermazione netta. A conferma di ciò, sia i sondaggi che i bookmakers sono tornati a premiarla.

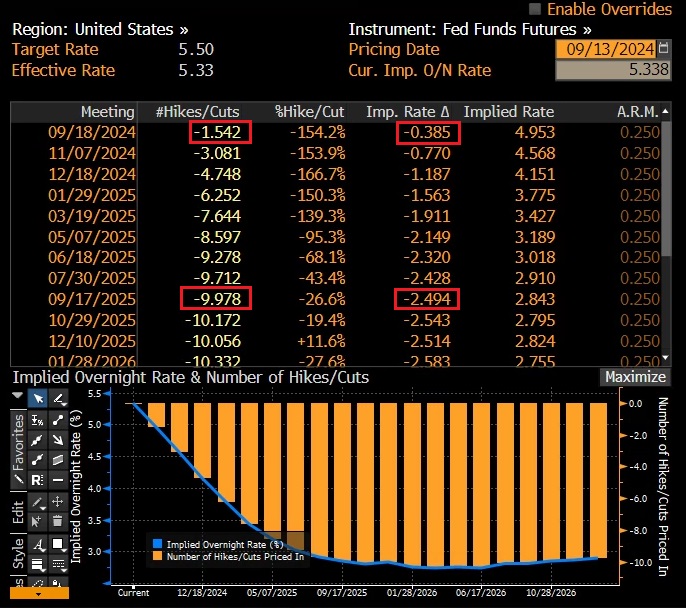

In nottata il mondo dei tassi è stato ulteriormente scosso. Su WSJ e FT sono usciti 2 pezzi che hanno riattizzato le attese di taglio di 50 bps che si erano in gran parte ritirate post Labour Market report e CPI di agosto. In particolare il primo ( link The Fed’s Rate-Cut Dilemma: Start Big or Small?), scritto da Timiraos, ha riportato le probabilità nei pressi della parità. Infatti Timiraos è il giornalista che nel giugno del 2022, non si sa se imbeccato dalla Fed o meno (probabilmente si) aveva indotto il mercato, che scontava 50 bps di rialzo, a scontarne 75, che poi si erano rivelati la misura corretta. E’ normale che il mercato gli dia retta. Si è poi aggiunto l’ex membro Fed Dudley al coro ( *EX-FED DUDLEY: CASE FOR 50 BASIS POINT FED CUT IN SEPTEMBER). E’ così stamattina ci siamo ritrovati il 2 anni treasury più basso di 5 bps, il 10 anni più basso di 3, e una Fed Funds Strip che scontava fifty-fifty. Il pezzo di Timiraos, uscito quando ormai il black out period pre FOMC impedisce ai membri di lavorare sulle aspettative con la retorica, potrebbe essere il mezzo, per la Fed, di giungere al meeting con le mani libere, e decidere in quella sede quanto tagliare.

Personalmente, continuo a pensare che 25 bps siano la scelta più saggia, e più probabile. Iniziare con 50 bps può dare al mercato una sensazione di urgenza, in questa fase non più giustificata dai dati o dal sentiment. Il mercato si sentirebbe autorizzato a scontare altri tagli di size superiori a 25 bps nei prossimi meeting. Inoltre, mi pare più facile trovare un consenso dei membri su 25, visto che alcuni hanno ancora qualche scetticismo (e i dati recenti non lo hanno certo eliminato). Detto questo, è evidente che la Fed ha ora un easing bias e lo shift dei tagli da un meeting all’altro può causare movimenti di consolidamento, non di certo inversioni di tendenza.

Venendo alla seduta odierna, in Asia l’aria non è stata tanto buona. Tokyo, lungi da rallegrarsi del rally USA, ha ceduto, vittima del rafforzamento dello Yen, favorito dalla debolezza del Dollaro, per le news di cui sopra. Le “A” shares Cinesi hanno ceduto a loro volta, moderatamente, ma sufficientemente da segnare, per il CSI 300 i nuovi minimi dell’anno, nonchè minimi da inizio 2019. I livelli marcati stanotte sono stati superati al ribasso solo nel durante a febbraio scorso. Meglio Hong Kong e HSCEI, che oltre ad aver messo a segno progressi, conservano magri guadagni da inizio anno. Degli altri indici, Taiwan, Seul Sydney e Jakarta mostrano progressi moderati o marginali, e Vietnam e Mumbai presentano perdite di importo analogo.

Dopo la chiusura, nella mattinata europea, sono stati pubblicati gli aggregati di credito cinesi, e il quadro è, diciamo misto, con new loans deludenti ma total credit a margine sopra le previsioni.

Il fatto è che, dopo una fila di fiaschi, le aspettative non erano molto ambiziose, e i dettagli continuano a mostrare debolezza della domanda di credito. Infatti, in concomitanza con la pubblicazione del report, la PBOC ha annunciato nuove misure a supporto. Sembra evidente la crescente intolleranza delle autorità per questo stillicidio di dati deboli. E’ interessante la notazione sul supportare i consumi, anche se quella sarebbe materia per la politica fiscale preferibilmente.

*PBOC PLANS ADDITIONAL POLICY MEASURES TO LOWER BORROWING COST

*PBOC: NEW POLICIES TO LOWER CORPORATE, HOUSEHOLD FINANCING COST

*PBOC TO SUPPORT OVERALL SUPPLY AND DEMAND TO ACHIVE BALANCE

*PBOC VOWS TO PLACE MORE FOCUS ON CONSUMPTION

La seduta europea è partita con un tono positivo, in scia con i future USA, e coerentemente con i tassi in ribasso prodotti dagli eventi elencati sopra. In progresso anche l’€, che era già salito ieri in serata post news, e le commodities, tra cui soprattutto i preziosi, il cui slancio dato dal breakout è stato amplificato dalle news sui tassi. Poche news in mattinata: il CPI francese di agosto è stato rivisto marginalmente al ribasso (ma il dato EU harmonized è rimasto uguale) e la produzione industriale EU di luglio è calata in linea con le attese, ma con una marginale revisione al rialzo del dato di giugno, che non ne cambia il decorso debole.

Poco è cambiato nel pomeriggio. Abbiam avuto 2 report in US.

Gli import ed Export prices di agosto in US sono usciti sotto attese e perfettamente disinflazionari. Peraltro tra i prezzi è un dato di poco peso e quindi la soddisfazione dell’obbligazionario è stata relativa.

La U. of Michigan Consumer Confidence è uscita in miglioramento e sopra attese. Le aspettative di inflazione sono uscite contrastanti, con quella a un anno in calo, e quella a 3 anni in rialzo, ma tanto sono irrilevanti. Nella nota, l’Università ha dichiarato che una crescente parte di consumatori Democratici e Repubblicani si attende una vittoria della Harris alle elezioni. Dopo il dibattito sarà anche aumentata, ma la strada è ancora lunga.

Wall Street è partita in rialzo e ha accumulato buoni progressi che, se conservati in chiusura, produrrebbero il quinto rialzo su 5 sedute della settimana e riporterebbero l’S&P 500 nei pressi dei massimi di metà luglio, sfiorati il 30 agosto. Più che i report odierni, il driver del movimento sono stati i citati pezzi che hanno mosso le aspettative sui tassi,. Non a caso i rendimenti calano, con il 2 anni treasury sui minimi dal Settembre 2022. a curva ha continuato ad irripidirsi, con il 2-10 giunto al momento a 7 bps (per contesto vedi lampi del 4 Settembre link ). E almomento la Fed Funds Strip da come leggermente più probabile un taglio da 50 bps, e quasi 250 bps di tagli in 12 mesi.

Le borse europee chiudono con buoni guadagni, mentre i tassi EU calano in simpatia con quelli USA, ma un po’ meno. Bella discesa dello spread, a 136 bps. Se l’€ chiude sui livelli di ieri, tra le commodities oro e argento continuano a brillare, con il primo che fa nuovi massimi, confermando il breakout.

Il focus della prossima settimana è ovviamente il FOMC di mercoledì sera. L’unico elemento di interesse in calendario prima del meeting sono le retail sales di agosto in pubblicazione martedì. Ritengo però che, a meno di un numero sensazionale, più che influenzare la decisione (come chiarito sopra mi aspetto 25 bps), influenzeranno/accompagneranno la reazione del mercato. Mi attendo un consolidamento dell’obbligazionario US dopo il FOMC.