Italiano

Italiano English

English

Il mood euforico di ieri si è ulteriormente rafforzato in nottata, con gli indici asiatici in ulteriore progresso e i Future USA ed europei in grado di accumulare buoni guadagni.

Tra i motivi principali, un attenuazione delle tensioni ad Hong Kong, con la Premier Carrie Lam che ha promesso che la nuova legge di sicurezza non impedirà le manifestazioni e che le libertà individuali saranno preservate. Ma più importante è stata la dichiarazione distensiva delle Autorità cinesi, secondo cui la politca di “un paese, 2 sistemi” non verrà modificata, l’autonomia non verrà ridotta, e il sistema legale indipendente non sarà cambiato. Sollievo sul cosiddetto China Complex” (Hang Seng, le “H” shares e le “A” shares cinesi e Taiwan), anche se non paragonabile a quanto visto, ad esempio, sul Nikkei.

Già perche a Tokyo, oltre l’eliminazione dello stato di emergenze, cominciano a comparire i dettagli del nuovo budget straordinario, tra cui ad esempio l’intenzione del Governo di farsi carico degli affitti delle piccole imprese e delle ditte individuali per la ragione dei 2/3, fino a 500.000 yen per le prime e 250.000 yen per le seconde (rispettivamente 4600$ e 2300 $) per 6 mesi. Il tambureggiare di questi annunci ovunque nei paesi industrializzati da l’impressione generale di un “whatever it takes fiscale”. In pratica non si guarda più al livello di spesa pubblica, e fatto un pacchetto se ne propone un altro.

E’ evidente che queste erogazioni enormi di spesa fiscale compenseranno, in una certa misura, il calo di consumi e investimenti e domanda estera causato dal virus. Difficile capire in che misura. E soprattutto con quale efficacia. Perchè se nel breve questi sussidi conterranno il rallentamento dovuto all’epidemia, a medio termine produrranno aumenti di 20/30% del ratio Debito/PIL dei paesi industrializzati. Se saranno efficaci nel far partire crescita e inflazione, forse l’effetto sarà non così negativo, anche se dovremo vedere di che inflazione stiamo parlando. Se invece tapperanno solo il buco temporaneo di attività, dopo si presenterà il problema di come ridurre il debito. Ma sono questioni lontane. Per il momento si tratta di capire in che misura tutto questo stimolo produrrà un rimbalzo congiunturale, e sembra che il mercato abbia abbracciato lo scenario più benigno.

Tornando all’Asia, solo Mumbai è rimasta al palo, tra i principali indici, mentre gli altri hanno generalmente mostrato buoni guadagni.

E l’apertura europea è stata assai positiva, con l’Eurostoxx a tratti sopra il livello di 3.000, abbandonato l’11 marzo scorso in piena esplosione Covid. Il Sentiment si è giovato di nuovo delle dichiarazioni del membro ECB Villeroy, secondo il quale l’ECB non dovrebbe considerare la dimensione di un economia quando decide le size di bonds da acquistare. Il programma PEPP dispone di tutta la flessibilità necessaria, ed è finalizzato ad evitare la frammentazione finanziaria e quindi alcune Banche Centrali devono essere libere di comprare di più e altre di meno ( link ). Già ieri il Governatore della Banca Centrale francese aveva illustrato questi concetti in un discorso ufficiale, aggiungendo che il PEPP può essere incrementato ma deve anche essere reso sufficientemente flessibile nell’allocazione tra i paesi.

Su queste basi il BTP ha avuto uno spunto, con i rendimenti decennali giunti a un paio di BPS da 1.5%.

Successivamente, però, Reuters ha riportato indiscrezioni secondo cui l’ECB starebbe preparando piani per portare avanti il PEPP nel caso la Corte Costituzionale tedesca blocchi la Bundesbank. La banca Centrale in quel caso lancerebbe, secondo fonti anonime, un’azione legale contro la BuBa. E le altre banche si spartirebero la quota di acquisti dei Bund.

Queste news hanno causato un ritorno nei ranghi del BTP, e un breve sussulto dell’azionario, che però si è rapidamente ripreso.

La seduta ha quindi assunto un tono decisamente “risk on” :

** azionario i forte guadagno, trainato da settori super ciclici come Banche e Auto (queste ultime favorite, manco a dirlo, dall’annuncio di incentivi all’acquisto in Francia, insieme con prestiti ai campioni nazionali (5 bln a Renault) per un totale di 8 bln €.

** Rendimenti dei bonds in significativo rialzo, e spread in forte calo

** Euro in ulteriore forte recupero vs $.

** Petrolio e commodities ancora in spolvero

** Oro e Argento in moderato calo.

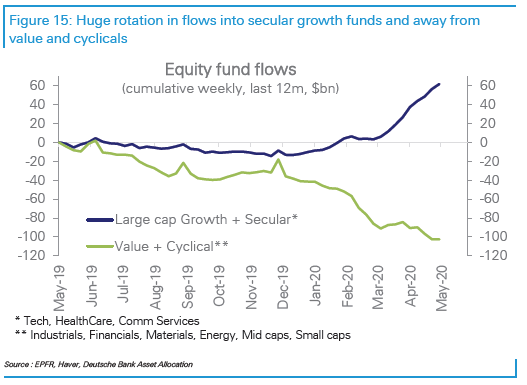

Con questo tono siamo approdati al primo pomeriggio, nel quale era prevista la cerimonia del superamento dal parte dell’S&P 500, di quota 3.000, e della media mobile a 200 giorni, che iconicamente definisce il trend del mercato (se sei sopra, il trend è positivo, a meno che questa non abbia una direzione fortemente ribassista), e dovrebbe in teoria liberare gli acquisti dei fondi quant CTA. I quali, secondo il monitoraggio di DB, sono ancora residualmente corti S&P 500 e altri indici, ma sono lunghissimi Nasdaq, che è l’indice dal trend positivo più forte. Un altro dato interessante che esce dal monitor di DB è la fortissima rotazione dentro le large caps growth stocks, e fuori dalle value, cyclical stocks.

Non che la price action non ce lo avesse suggerito, ma effettivamente i flussi sono stati eccezionali e lo si vede da moltissimi indicatori, non ultima l’outperformance dell’indice S&P 500 rispetto ad uno ricostruito dando a ogni azione lo stesso peso.

Nel pomeriggio era prevista una serie di dati macro USA:

** Il Chicago FED National Activity Index di aprile ha fatto il consueto fosso (-16.7 da -4.2 e vs un consenso palesemente errato e insignificante di -3). Si tratta, come per moti dati del mese scorso, di un calo record.

** Molto meglio le new home sales di Aprile, invariate sul livello di Marzo, che era stato un -15% rispetto a Febbraio

** La Consumer Confidence di maggio è rimasta sui livelli depressi di aprile (86.6 da 85.7) e, al solito, le expectations (+3.1 a 96.9) hanno fatto meglio della situazione coincidente (-5.3 a 71.1). L’indicatore del mercato del lavoro (Percentuale che definisce il lavoro “plentiful” meno quella che lo definisce “hard to get”) è salito di 5 punti a -10.4. In effetti, si tratta di un livello assai migliore di quanto l’attuale disoccupazione (14% che in realtà sarà almeno un 20%) farebbe pensare. Evidentemente gli Americani sono avvero convinti che si tratti in gran parte di una cosa temporanea.

** infine il Dallas Fed manifacturing di Maggio ha recuperato 24 punti a -49.2, vs attese per -61.

L’apertura USA ha sostanzialmente replicato i temi europei, però con progressi generalmente più corposi, perchè ieri le borse erano chiuse e quindi non in grado di scontare i rialzi dei futures. Anche qui ciclici in denaro, con le banche che, insieme a quelle europee, hanno messo a segno performance fantasmagoriche (+6.5% l’Eurostoxx banks, e +8.5% al momento l’S&P Banks) e invece la tecnologia in ritardo, a indicare quella che forse è un inizio di inversione di tendenza nei flussi citati sopra. Sul significato della quale si possono dare almeno un paio di interprestazioni: è l’inizio di una presa di coscienza del mercato che alla luce degli sviluppi vi è valore in questi settori massacrati, oppure l’ultima fase del ralli in cui salgono i ritardatari? Vedremo. Certo, quando il Nasdaq e le Big Caps avranno una fase correttiva, non sarà facile per il resto del mercato resistervi, visto il peso ragginto negli indici.

Ci sono sate alcune dichiarazioni genericamente critiche di kudlow e Trump alla Cina, che non hanno lasciato alcun segno però. Dal lato cinese, apparentemente il Presidente Xi sta aumentando la spesa per armamenti ( link ).

** KUDLOW SAYS CHINA IS MAKING A BIG MISTAKE WITH ITS MOVES IN RELATION TO HONG KONG

** KUDLOW SAYS WHAT CHINA IS DOING IN HONG KONG IS VERY DISTURBING

** KUDLOW SAYS TRUMP IS SO ‘MIFFED’ WITH CHINA ON VIRUS AND OTHER MATTERS THAT TRADE DEAL IS NOT AS IMPORTANT TO HIM AS IT ONCE WAS

**KUDLOW SAYS WE WILL DO WHAT WE CAN TO HELP U.S. COMPANIES MOVE BACK FROM CHINA AND/OR HONG KONG

**WHITE HOUSE SAYS TRUMP DOES NOT SEE HOW HONG KONG REMAINS FINANCIAL HUB

La chiusura europea vede gli indici mettere su ancora buoni guadagni, con l’Eurostoxx a contatto a sua volta con quota 3.000, massimo segnato proprio 4 settimane fa. I rendimenti salgono su Europa core e USA, mentre il BTP si è ripreso dal mini shock delle indiscrezioni Reuters e mette a segno una bella contrazione dello spread, sotto 200 per la prima volta da 6 settimane. Domani abbiamo la presentazione della proposta di Bruxelles sul Recovery Fund. Vediamo cosa si inventa la Von der Leyen per far rientrare la ribellione dei “Frugal four”.

A un’ora e mezza dalla chiusura l’S&P 500 resta tenacemente sopra la quota 3.000 e della media mobile a 200 giorni, nonostante la scarsa collaborazione del Nasdaq (che però lo ha portato fino qui) e invece con apporto dei settori finora più dissestati, e delle Small Caps. Non so che faranno i CTA, ma comunque un eventuale superamento della media a 200 giorni ha una sua valenza tecnica, anche solo per il fatto di restituire costruttività al trend di lungo periodo. Vedremo se verrà confermato questo superamento. Una piccola difficoltà in questo senso può essere costituita dal fatto che siamo a fine mese e ci potrebbe essere un po’ di rebalancing. Anche se in effetti la salita è stata più percepita (per il contesto in cui è avvenuta) che effettiva: Si tratterà di un paio di punti percentuali o poco più, e quindi i flussi dovrebbero essere modesti.