Italiano

Italiano English

English

Durato poco, in effetti, il sollievo di ieri. Già la chiusura di Wall Street ieri sera è avvenuta su livelli di progresso la metà di quelli maturati ad appena 2 ore dalla campana (S&P 500 +0.98% e Nasdaq 100 +0.68%). E’ probabile che il tambureggiare di news su aumento dei margini, restrizione di trading, e liquidazione di posizioni divenute troppo rischiose (per chi, per i clienti, o per i brokers stessi? link ) abbia indotto un po’ di prese di beneficio da parte di chi aveva comprato l’ennesimo dip.

Durante la seduta asiatica, la risk aversion è tornata in full swing. Le prese di beneficio hanno colpito tutti i principali indici, che vedono le loro performance comprese tra il -0.5% di Shenzen, ironicamente la migliore insieme a Shanghai e Sydney, e il -3% di Seul.

Dico ironicamente perchè, tra i principali motivi di tensione nell’area, vi è la salita dei tassi monetari cinesi ( link ) seguita al drenaggio di liquidità operato dalla PBOC. L’overnight è schizzato ai massimi da 6 anni, un fenomeno singolare in un mondo di tassi a zero o negativi. La PBOC ha iniettato poi 15 bln $ (97 bln yuan) nel sistema. Successivamente la Banca Centrale ha smentito di voler alzare il tassi alla sua Standing Lending Facility. E’ probabile che il cash squeeze verrà attenuato alla vigilia del Capodanno cinese che inizia nella prima metà di febbraio (11 Febb). Report interni rivelano che, nonostante le raccomandazioni, sta partendo l’esodo per le festività ( link ). Va detto che i casi in Cina sono pochi, quindi gli effetti non dovrebbero essere drammatici. Tokyo è stata forse penalizzata da sentori di allentamento del controllo sulla curva dei tassi ( link )

Sul fronte macro, la regione continua a performare bene:

** Produzione industriale dicembre: Sud Corea +3.4% YoY da prec +0.5% e vs stime per -0.6%; Giappone -3.2% YoY da prec -3.9% e vs stime per -3.1%.; Vietnam (gennaio) +22.2% da +9.5%.

** Bilance commerciali: Vietnam +50% YoY (!!) export a gennaio da prec +17.6% e vs stime per +29.5%; Malesia export +10.8% YoY a dicembre da prec +4.6% e vs stime per +3.6% ; Tailandia export dicembre +4.6% YoY da prec -3.1%.

** Infine il Vietnam ha riportato retail sales gennaio +6.4% YoY da prec +2.6%

Sul fronte vaccini, notizie discrete da Novavax, il cui prodotto avrebbe un efficacia del 89% nei trials in UK (96% sul virus originale e 86% sulla variante UK), e del 60% in Sudafrica tra i candidati Hiv negativi e del 49% in generale (il che implica bassissima per gli HIV positivi). Ma qui i casi sono quasi tutti della variate sudafricana. Come per Pfizer e Moderna, questa variante si dimostra più ostica. Il titolo ha reagito molto bene, anche se le consegne sono ancora lontane settimane, se non mesi.

In Europa la situazione con Astra Zeneca è migliorata, ma non troppo però. Sono ancora evidenti frizioni, con l’EU che richiede che i contratti vengano onorati in toto. Dopo un rinvio, nel pomeriggio alla fine l’EMA ha raccomandato un autorizzazione condizionata al marketing del vaccino Astra Zeneca senza limitarne l’uso agli “under 65” come indicato dalla Germania (*EMA RECOMMENDS ASTRA VACCINE USE IN EU FOR ADULTS ACROSS AGES).

L’EU in serata ha raccolto ( *EU COMMISSION GRANTS MARKET AUTHORIZATION TO ASTRA VACCINE)

Completando le news sui vaccini della giornata:

1) L’EU alla fine ha varato una misura piuttosto drastica, imponendo un autorizzazione per l’esportazione dei vaccini, che Pfizer e Astra Zeneca producono nel continente. La misura, che ha il chiaro intento di assicurarsi potere contrattuale sulle consegne, ha prodotto reazioni allarmate dalla Camera di Commercio Internazionale e dal WHO ( link ).

*EU SAYS DRUGMAKERS MUST SEEK PRIOR APPROVAL TO EXPORT VACCINES

*EU WILL HAVE RESPONSIBILITY TO AUTHORIZE VACCINE EXPORTS

*KYRIAKIDES: EU VACCINE MEASURE IS AN ‘INSURANCE POLICY’

*DOMBROVSKIS: EUROPEAN COMMISSION TO GIVE BINDING OPINION

*DOMBROVSKIS: IF NECESSARY WE WILL SECURE VACCINE DELIVERIES

*DOMBROVSKIS: ALL ADVANCE PURCHASE AGREEMENTS MUST BE RESPECTED

*KYRIAKIDES: EU PROVIDED PREFINANCING FOR VACCINE PRODUCERS

*PFIZER CEO WARNS AGAINST EXPORT BANS FOR COVID-19 VACCINES

2) a metà giornata sono stati pubblicati dei risultati di Johnson & Johnson, e non è che incantino ( link ). Il vaccino, che prevede una sola dose, ha mostrato efficacia del 66% anche se ha impedito l’85% dei casi severi e il 100% delle ospedalizzazioni. Anche qui si nota che le varianti impattano sull’efficacia (In US 72% di efficacia in Latin America 66% e in Sud Africa solo 57%), Il giudizio tiepido è del mercato (J&J -4%, mentre Moderna, che è l’unica che lavora dichiaratamente sulle varianti, fa +8%). Le consegne dovrebbero partire ad aprile e quindi aiutare in particolare l’EU

E’ comunque vero che a questo punto i prodotti approvati/approvandi sono 4 o 5, quindi cominciamo ad avere a disposizione in tempi brevi quantitativi adeguati.

Tornando alla mattinata, si è notato in Europa un recupero del sentiment. Un po’ questo ha a che vedere col fatto che i brokers hanno ridato un po’ di operatività sui nomi oggetto degli squeeze ad opera delle truppe di Reddit. Ciò, oltre a ridare slancio a questi nomi, ha forse lasciato passare il messaggio che la situazione era meno intricata delle attese, per gli hedge Funds, per i Brokers, e per i clienti. Sono comunque ipotesi.

In mattinata Bloomberg ha riportato dichiarazioni di Knot che smontano un po’ il caso dei tassi negativi cosa che ha impresso pressione rialzista sui tassi, aiutato l’€ e forse levato qualcosa al sentiment nei confronti dei risk assets EU

**RTRS] – ECB UNLIKELY TO CUT POLICY RATE AS BENEFIT SEEN LIMITED: SOURCES

** [RTRS] – ECB RATE CUT TALK HAS BEEN MARGINAL IN POLICY DISCUSSIONS: SOURCES.

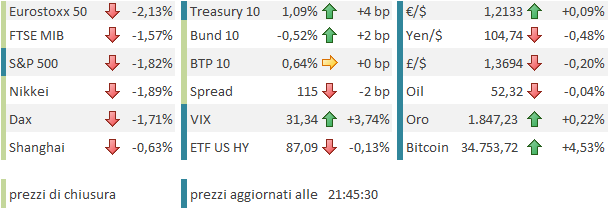

Tranquilli i BTP in attesa che la crisi italiana si risolva (le ultime notizie sono al termine delle consultazioni un incarico esplorativo a Fico).

L’altra notizia della mattinata è stata l’accelerazione al rialzo di Bitcoin, grazie apparentemente alla circostanza che Elon Musk ha messo il logo nella bio di Twitter: L’interpretazione dominante sarebbe che Musk, che ha sempre contestato gli shortistim lo vede come un mondo in cui le autorità non possono venire a cambiare le regole e difendere gli amici (bah).

Sul fronte macro, in Eurozone si conferma che le economie hanno sopportato molto meglio la seconda serie di lockdown. In termini di GDP del quarto trimestre 2020 la Francia mostra un calo assai inferiore alle attese, la Germania mostra una marginale crescita sul trimestre e la Spagna fa ancora meglio.

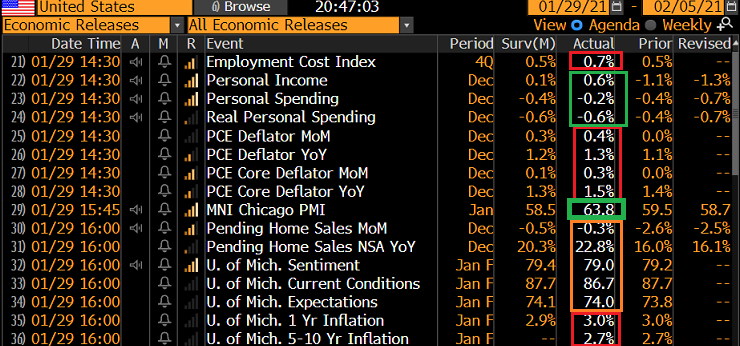

I dati macro del pomeriggio in US, poi, ci dicono che

** I prezzi sono al rialzo (PCE dellfator sopra attese a dicembre e aspettative di inflazione nel U.of Michigan confidence, e anche l’employment cost index)

** I redditi stanno risentendo dello stimolo fiscale

** l’attività economica resta forte (Chicago PMI fortissimo )

Riguardo le trimestrali vale la pena di citare Caterpillar, che ha riportato EPS sopra attese ( 2.12 $ EPS vs 1.49$ attesi link ) ma nuovamente non ha dato giudance, per l’incertezza sul Covid, pur ammettendo che la domanda di macchine per costruzioni e miniere è salita.

Il mercato però è rimasto focalizzato sui problemi tecnici, e danni accessori. Dopo aver oscillato un po’ nel pomeriggio, l’azionario USA ha preso a indebolirsi, premendo su quello europeo che continua a patire di più le notizie relative all’aggressività delle varianti e alle difficoltà nella distribuzione dei vaccini.

*PFIZER AND BIONTECH PUBLISH DATA ON COVID-19 VACCINE-INDUCED ANTIBODIES’ ABILITY TO NEUTRALIZE SARS-COV-2 U.K. STRAIN PSEUDOVIRUS IN CELL CULTURE IN SCIENCE

*PFIZER CEO: HIGH POSSIBILITY FUTURE VARIANT WILL ELUDE VACCINES

*FRENCH PM TO ANNOUNCE NEW COVID-19 RESTRICTIONS FRIDAY: AFP

* FRENCH PM CASTEX SAYS ALL TRAFFIC TO AND FROM COUNTRIES OUTSIDE EUROPEAN UNION IS BANNED FROM SUNDAY – RTRS

Anche la notizia che la Sec si sta muovendo per valutare malversazioni ha forse pesato sul sentiment, insieme con la notizia che l’operatività dei brokers subisce ancora limitazioni.

*SEC SAYS IT’S EXAMINING MARKETS FOR POTENTIAL WRONGDOING

*ROBINHOOD LISTS PURCHASE LIMITS FOR 23 STOCKS

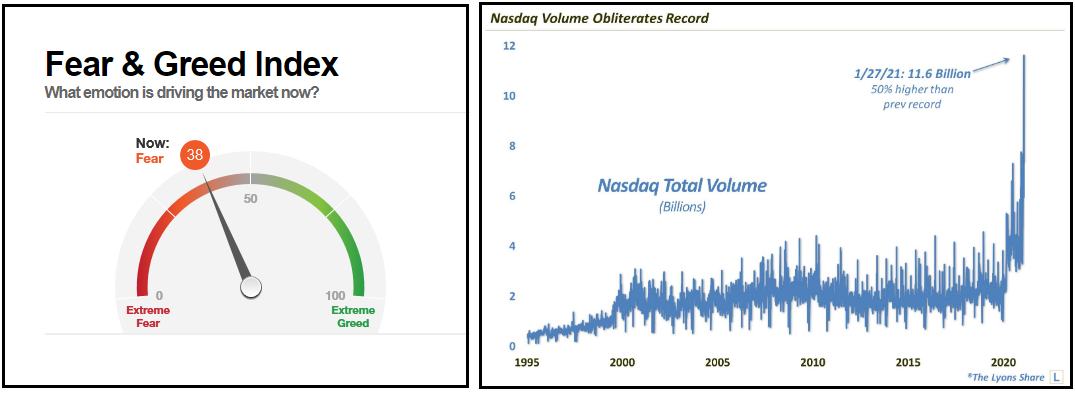

Le chiusure europee sono quindi pesanti, con gli indici che terminano il mese di gennaio in terreno ben negativo. Se non altro il trattamento degli ultimi giorni sta facendo calare l’euforia, e il positioning, come si nota dal Fear & Greed index di CNBC, e dai volumi scambiati, che suggeriscono robuste liquidazioni (Mercoledì 27 il Nasdaq 100 ha chiuso a -2.8%).

La risk aversion non ha favorito i bonds, ne cancellato la tendenza a salire dell’€. Sul fronte commodities movimenti ridotti, con la forza dei preziosi osservata in giornata in gran parte rientrata nel finale, insieme con quella di Bitcoin. Wall Street dopo la chiusura ha perso ulteriore terreno, ma successivamente ha recuperato, in parte grazie alle dichiarazioni di Biden sullo stimolo fiscale

*BIDEN: NOTION IS MUST ACT NOW ON STIMULUS, NO TIME FOR DELAY

*BIDEN: COST OF INACTION ON STIMULUS IS HIGH, GROWING EVERY DAY

Il mercato, miopicamente, spera che gli sforzi bipartizan falliscano e quindi si vada verso la Reconciliation, che garantisce un pacchetto più grosso. Ma la Riconciliation può avvenire solo una volta l’anno. Sarebbe meglio usarla più avanti con piani di più ampio respiro.

Quanto può durare questa correzione? A settembre l’episodio dell’indigestione di calls sul Nasdaq costò circa un 10% in 3 settimane. Eravamo però in situazione pre vaccini, e pre e a rischio fiscal cliff elezioni. In questo caso ai livelli attuali abbiamo ceduto poco più di un 3%, forse un po’ poco. Però è un problema tecnico, aggravato da positioning e sentiment molto elevati (in fase di correzione). Il quadro macro sembra resiliente, e le prospettive positive.

A naso, non credo che andremo molto oltre il 5% (area 3.600).