Italiano

Italiano English

English

Solito scherzo da prete di Wall Street ieri sera. Per la seconda seduta di seguito la piazza USA ha accumulato un significativo passivo nell’ultima ora e mezza di contrattazioni, chiudendo sui minimi di seduta (S&P 500 -0.55%). Dalla performance del Nasdaq 100 (-1.68%) e del FAANG index (-3.31%) si capisce che il tech e gli stay at home businesses hanno visto un’altra robusta tornata di prese di beneficio. Ma non è che i reopening trades siano andati poi così meglio: anche viaggi, crociere, aviolinee e Small Caps hanno visto vendite, mentre supportare gli indici generali è toccato a difensivi, banche e industriali. Il VIX, che nei primi giorni della settimana sembrava intenzionato a cambiare range, passando sotto 20, ha chiuso sopra 21, rinviando ancora la normalizzazione.

Difficile trovare un catalyst preciso per questa nuova discesa, visto che i numeri macro ieri in US non hanno sorpreso come quelli europei, ma sono comunque robusti. Il PMI servizi (oltre l’80% dell’economia USA) di marzo è uscito a 60, massimo dal 2015. Vero, a livello globale e un po’ anche in US il quadro sui contagi si fa un po’ più opaco. Ma negli USA ormai la maggioranza delle fasce esposte e vulnerabili dovrebbero essere state vaccinate, cosa che dovrebbe tenere a bada ospedalizzazioni e morti, come succede in Israele e ora anche in UK. E poi, perchè vendere gli stay at home business se questo è il quadro?

Personalmente, ritengo che, almeno in parte, queste discese degli indici generali abbiano a che vedere con il rebalancing di fine trimestre. Per illustrare il caso mi faccio aiutare da questo pezzo del FT ( link ), in cui si osserva che questo trimestre i flussi di rebalancing sono molto importanti. L’azionario ha ben figurato, con l’S&P 500 in progresso di oltre il 3.5% da inizio anno. Ma soprattutto i bonds si sono fracassati, con i tassi 10 anni treasury passati in meno di 3 mesi dallo 0.9% all’1.6%, con punte sopra l’1.7%. TLT, uno dei principali ETF che investono in treasuries oltre 20 anni, ha ceduto, ad oggi, da inizio anno, il 13% (e il 18 marzo parlavamo di un -15.5%). E’ chiaro che il tipico portafoglio passivo (idealmente indicato 60% equity e 40% bonds) a fine trimestre ha un sacco di bonds da comprare e di azionario da liquidare. Nel pezzo del FT vengono riportare le stime di Bank of America (vendite azionario per 88 bln $ solo dai fondi pensione), JP Morgan ( 136 bln che passano da equity a bonds sui fondi bilanciati, i cui assets totalizzano 7.5 trilioni di $) e BNP (50-67 bln di uscite da equity solo sul mercato USA). Chiaro che flussi del genere possono mandare in sofferenza il positioning sui titoli più inflazionati e detenuti dal pubblico, come tech o recentemente ciclici, causando uscite precipitose. Ed è evidente che questi flussi, se le proporzioni sono quelle indicate dagli analisti, stanno già avvenendo. Non ha senso per queste istituzioni aspettare le ultime sedute, che coincidono per di più con il periodo che va verso la Pasqua, a liquidità decrescente.

Penso che queste liquidazioni abbiano a che vedere almeno in parte con questo rebalancing, e il fatto che i bonds stiano rimbalzando nonostante la caterva di dati buoni e indicazioni di prezzi in rialzo che osserviamo (e 183 bln di emissioni in US) conforta questa teoria. Ovviamente questa è una ricetta per altre fasi di liquidazione nei prossimi giorni. Ma anche per un mercato più pulito all’inizio del secondo trimestre, quello dove si dovrebbero vedere i dati macro migliori (almeno nei paesi anglosassoni) e anche utili aziendali fiorenti .

Per una volta, l’ Asia non si è fatta guastare il mood dal Wall Street. Come osservato ieri, Tokyo aveva inanellato 4 sedute pesanti (-6% totale) e di conseguenza è rimbalzato. Benino anche Sydney, Taiwan e Seul, mentre Hong kong e le “A” shares per lo meno non sono scese. Male lo HSCEI e il Nifty, penalizzato forse dai segnali chiari di ripartenza dei contagi in India. Su media locali è circolato che la revisione della riserva obbligatoria da parte della People Bank of China potrebbe avvenire oggi o la prossima settimana, ma poi non si è sentito più nulla. Secondo il 21st Century Business Herald la liquidità rilasciata nel sistema da un suo allentamento potrebbe essere tra 50 e 100 bln yuan.

Tra le altre notizie, la possibilità che la nave che blocca il canale di Suez resti li per giorni ed eventualmente settimane, costringendo i cargo a evitare un passaggio che normalmente è molto trafficato 12% del global trade). Questo dovrebbe avere un impatto sui prezzi, ma resta a mio modo di vedere un problema temporaneo.

L’azionario europeo ha invece accusato in apertura la discesa di Wall Street ieri sera. D’altronde aveva già ammortizzato la caduta del giorno prima e in generale ha sovraperformato non poco New York ( a un mese l’Eurostoxx 50 fa +4% vs + 1.5% dell’S&P 500) e quindi gli indici hanno accumulato un discreto passivo. E poi il rebalancing è attivo anche nel vecchio continente, e anche quì ci sono posizioni stratificate qua e la da scrollare.

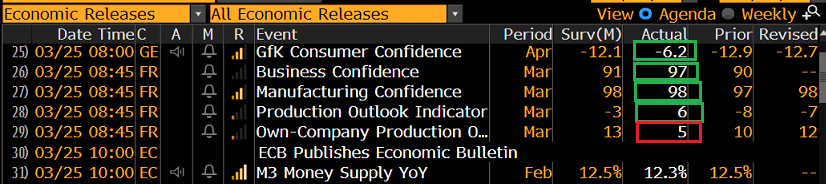

Sul fronte macro, pochi dati ma buoni in US. Come ieri per i PMI, grossa sorpresa positiva dalla consumer confidence tedesca di aprile e dalla business confidence francese di marzo, ai massimi da 13 mesi (quella manifatturiera è rimasta stabile ma ai massimi da 11 mesi.

In entrambi i casi i commenti circolanti sottolineano che si tratta di un miglioramento effimero visto che l’impennata dei casi sta producendo una restaurazione delle misure contenitive. Ma, personalmente, io vedo in questi numeri l’attesa delle successive riaperture, e comunque umori superiori a quanto immaginabile sulla base della situazione delle scorse settimane, come per ieri con i PMI Eurozone di marzo. Deutsche Bank stima che il Eurozone si raggiungerà il livello di vaccinazioni prevalente ora in US (25% di popolazione e quindi quasi totalità dei vulnerabili con almeno una dose iniettata) per fine aprile.

La mattinata è partita con un clima opaco, ma successivamente l’azionario continentale si è ripreso almeno in parte e gli indici hanno attraversato la prima parte della mattinata con poche perdite. La risk aversion si è notata però anche sui rendimenti, in calo e con gli spread in allargamento, e sull’€/$, in ulteriore calo e al test della soglia di 1.18. Pesanti anche le commodity, con il petrolio a restituire il grosso dei guadagni di ieri, e anche Bitcoin pesante in area 50.000 $.

Il sentiment è tornato a incupirsi con l’arrivo degli USA, quando è apparso a tutti che le liquidazioni di ieri non erano finite. Così l’azionario Eu ha accumulato circa un punto di perdite ed in generale il clima di risk aversion si è rafforzato, con i futures USA in ulteriore calo rispetto alle chiusure di ieri, e il Nasdaq a guidare il movimento.

Tra l’altro, i dati macro non hanno fornito molti appoggi al malumore.

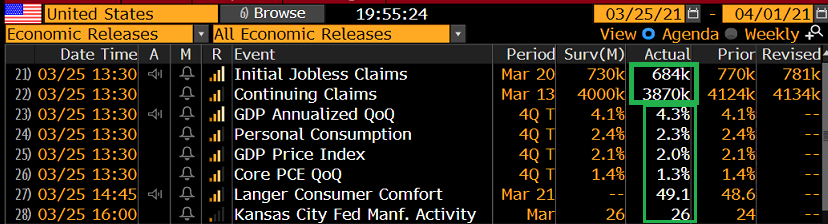

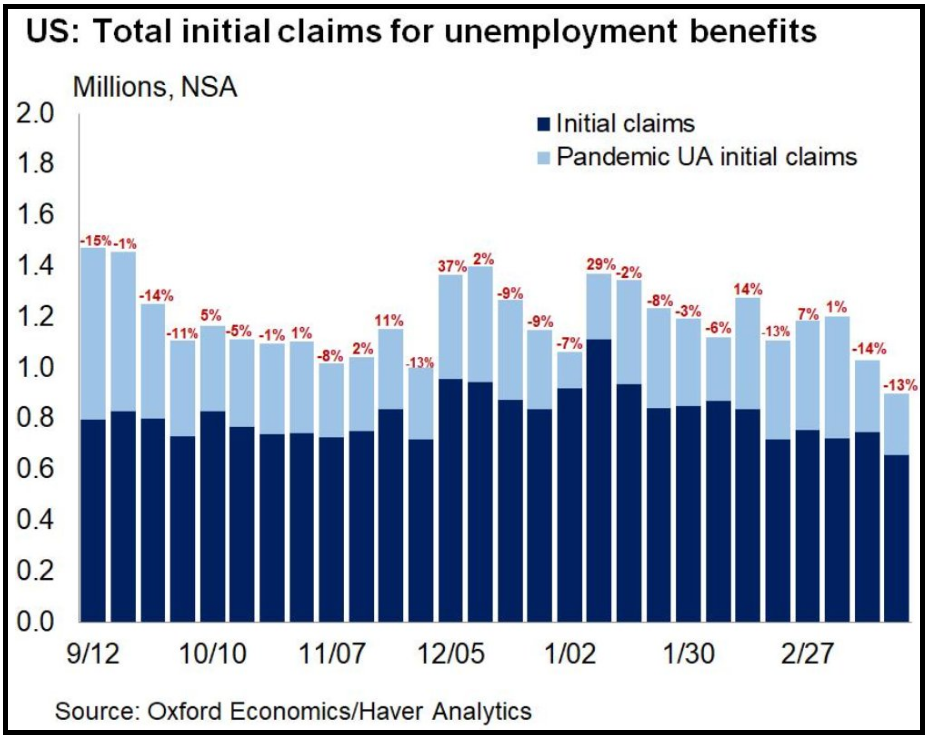

I sussidi di disoccupazione sono calati ben oltre le attese. Cali abnormi in Ohio e Illinois hanno influenzato il numero, ma anche il balzo della scorsa settimana era stato influenzato da crescite abnormi, per cui possiamo parlare di normalizzazione. E’ inoltre sceso anche il numero di percettori totali, oltre le attese. Calo anche del Pandemic unemployemnt assistance, con il risultato che il numero totale di richiedenti è per la prima volta sotto il milione (899.000 unità). Marzo continua a sembrare un buon mese per i posti di lavoro.

Rivisto al rialzo anche il GDP del primo trimestre USA, anche se è in gran parte una revisione delle scorte. Biden ha richiamato l’ottimismo di Powell e degli analisti ( BIDEN SAYS MAJORITY OF ECONOMIC FORECASTERS PROJECT U.S. GROWTH WILL EXCEED 6 PCT IN GDP)

E bene anche il Kansas City Fed, anche se in linea con le attese.

Sarà per i dati, o perchè le liquidazioni si sono prese una pausa, ma i mercati nella seconda metà del pomeriggio hanno messo a segno un recupero, che ha portato l’Europa a chiudere praticamente in pari la seduta, conservando i guadagni magri di ieri. Tra i settori trainanti auto, e i difensivi, mentre risorse, banche e tech hanno continuato a soffrire. Il recupero non ha fatto in tempo a impattare i rendimenti, mentre l’€ non ci ha nemmeno pensato a recuperare, terminando sotto 1.18, sui minimi da quasi 5 mesi contro Dollaro e in forte calo anche contro Sterlina, che si è scossa la debolezza contro Dollaro dei giorni scorsi. Qui in gioco sembra esserci il differenziale di crescita, con gli USA destinati a outperformare il resto del mondo nei prossimi 2 trimestri grazie alle riaperture e all’impatto dell’enorme stimolo fiscale.

Il petrolio oggi è rimasto pesante (insieme al Bitcoin) ma i mettali industriali si sono infine ripresi, e anche l’argento. Dopo la chiusura Wall Street ha continuato a recuperare, nonostante un ritorno a cedere del treasury seguito ad un asta del treasury 7 anni dalla domanda mediocre. Così, il Nasdaq continua a sottoperformare.

Manca ancora poco più di mezz’ora alla chiusura a New York. Visti i precedenti, conviene pazientare prima di considerare acquisito il rimbalzo.