Italiano

Italiano English

English

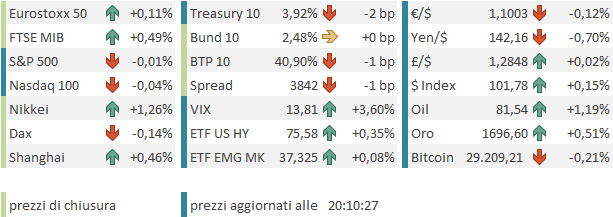

Chiusura di settimana positiva venerdì a Wall Street, con l’S&P 500 in progresso dello 0.99% e il Nasdaq 100 addirittura dell 1.85%: la pesante performance di Giovedì è stata quasi completamente ritracciata, anche se i massimi fatti all’apertura di quella seduta sull’S&P 500 ancora reggono, e per il Nasdaq 100 siamo ancora sotto il massimo del 19 luglio, cosa che lascia ancora un po’ di incertezza alla price action.

La seduta asiatica ha avuto un buon tono stanotte, con la sola Taiwan a mostrare un cedimento. Iniziando da Tokyo, la temuta reazione alla modifica della stance monetaria della BOJ è stata impercettibile. Venerdì alla fine la discesa è stata modesta (Nikkei -0.4%), mentre oggi il rimbalzo è robusto (+1.2%). Ci ha messo lo zampino la Bank of Japan, con un acquisto a sorpresa di JGBs a 10 anni. La correzione apportata al rendimento è dell’ordine di un paio di bps, ma lo Yen ha reagito con un marcato indebolimento, tornando sopra 142 vs $. In altre parole, complice un atteggiamento particolarmente soft e ambiguo da parte della BOJ, per il momento la furiosa reazione dei rendimenti globali e dell’azionario al nuovo passo della BOJ verso un attenuazione dell’easing è risultata totalmente assente.

Ancora performance apprezzabili, oggi, dal China Complex. Il principale driver sembra essere ancora lo stimolo. Bloomberg riporta che l’agenzia di programmazione economica (lo State Council) ha annunciato una serie di misure a supporto dei consumi, mentre nelle grandi città si parla di nuovo di ridurre le misure contro la speculazione immobiliare ( link Hopes Run High for Chinese Stocks as Beijing Targets Consumption; link China’s State Council issues measures to expand consumption ).

Il dato clou della seduta asiatica sono sicuramente i PMI ufficiali cinesi di luglio.

In sostanza, il manifatturiero ha marginalmente ridotto il ritmo di contrazione, contro un consenso che lo vedeva stabile o quasi, mentre i servizi però hanno rallentato significativamente, producendo un rallentamento dell’attività in aggregato. Tra i sottoindici, recupero dei new orders sul manifatturiero (da 48.5 a 49.5) ma export orders sempre deboli (46.3 da 46.4 di giugno) a indicate domanda debole. Nel non manifatturiero, picchiata delle costruzioni (51.2 da 55.7) a causa però in gran parte del clima. Deboli anche i servizi a 51.5 da 52.8). Brutto anche il GDP di Hong Kong nel secondo trimestre: -1.3% sul trimestre, da +5.3% e vs atese per +0.9%. Il dato anno su anno a +1.5% da +2.7% e vs attese per +3.5%. In generale sembra che lo stimolo serva, perchè l’effetto riapertura è ormai un ricordo. Il punto è quanto sarà efficace l’azione.

La seduta europea è iniziata con un tono marginalmente positivo, gli occhi puntati sulle importanti pubblicazioni di oggi.

In Germania, ancora dati sotto attese sul fronte prezzi, con gli import prices di giugno che calano forte, ma le retail sales hanno deluso. E’ da notare però che il dato di maggio è stato rivisto significativamente al rialzo, una cosa avvenuta spesso di recente.

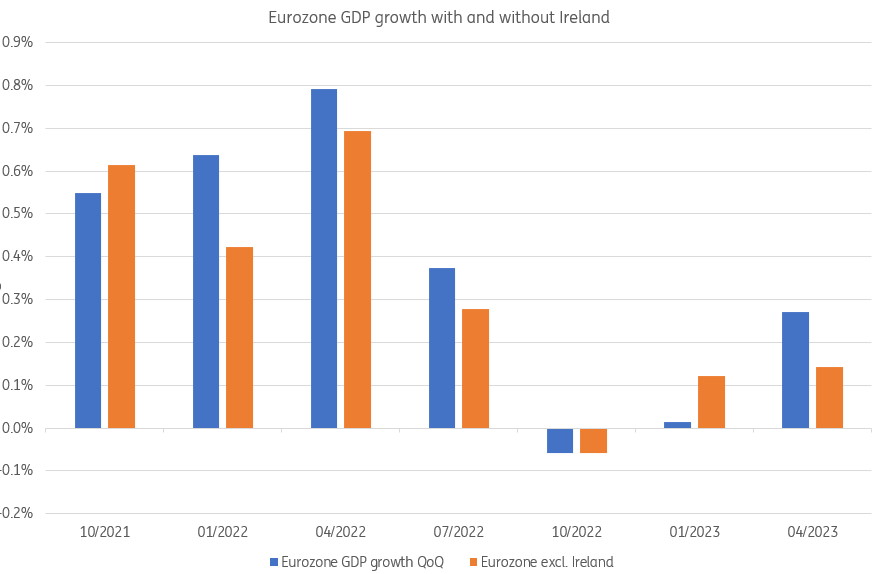

Bella delusione dal GDP italiano, terminato in netta contrazione sul trimestre, vs attese di stagnazione. Ancora non si dispone dei dettagli, ma indiziati sono consumi e investimenti deboli e attività industriale in rallentamento. Il GDP Eurozone ha sorpreso marginalmente in positivo, forte del contributo francese (export one off) e di quello irlandese, senza il quale la crescita sul trimestre sarebbe stata la metà.

L’Irlanda ha un GDP ballerino che dipende dal contributo delle aziende che hanno li la sede.

Il CPI italiano di luglio, EU armonized, è uscito leggermente sotto attese. Quello EU è abbastanza in linea, ma con la core anno su anno un decimo sopra.

Modesta la reazione sui mercati. L’azionario è rimasto in progresso modesto, insieme all’€ mentre i rendimenti sono rimbalzati sui dati di CPI ma poi la salita si è progressivamente riassorbita.

Pochi i dati USA nel pomeriggio.

Il Chicago PMi è rimanto in forte contrazione, anche se il consenso proiettava un recupero appena maggiore. Il Dallas Fed ha recuperato marginalmente più del consenso, ma continua a indicare una contrazione robusta.

Nulla che potesse impattare più di tanto su un mercato che per un verso è focalizzato sugli importanti dati ed earning nel prosieguo della settimana (vedi riepilogo sotto), e per l’altro è all’ultimo giorno del mese, una circostanza che solidamente rende la price action in parte influenzata dai flussi di rebalancing. In serata poi, c’è la Senior Loan Officer Survey di Aprile-Maggio-Giugno, attesa per valutare l’evoluzione dei lending standards e della domanda di credito, anche se Powell ha già detto che i risultati sono in linea con le loro attese.

In chiusura di seduta, i mercati EU avevano più o meno disfatto quanto realizzato durante la giornata: l’azionario ha azzerato i magri guadagni, l’€ ha azzerato i suoi, e i bonds hanno restituito i rialzi dei tassi, cedendo poi qua e la un paio di Bps. Tra le commodity solo i preziosi e i metalli industriali si sono distinti in positivo, mentre i grani sono calati parecchio. A 2 ore dalla chiusura Wall Street non ha ancora deciso la direzione.

Come accennato sopra la settimana presenta dati ed eventi importanti:

Domani abbiamo i PMI finali manifatturieri di luglio in Asia, EU e USA, dove abbiamo anche l’ISM manufacturing, e i job opening di giugno. Tra gli earnings abbiamo AMD e Caterpillar.

Mercoledì abbiamo l’ADP report, antipasto del labour market report di luglio in pubblicazione venerdì. Ricordo che il report di giugno fu clamorosamente disatteso.

Giovedì abbiamo i PMI servizi e composite finali di luglio in Asia, EU e US, dove abbiamo anche l’ISM services. Abbiamo poi la Bank of England, attesa alzare i tassi di 25 bps. Come trimestrali abbiamo Apple e Amazon, nientemeno.

Venerdì chiudiamo con il labour market report USA di luglio.

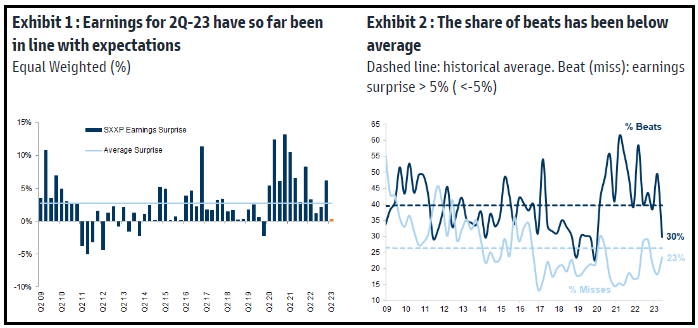

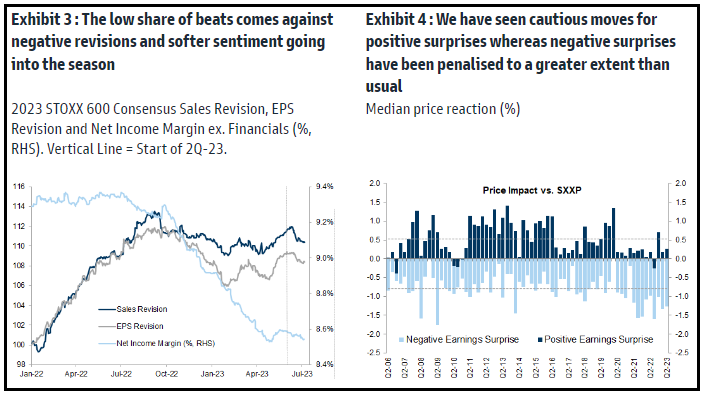

Nel frattempo, Goldman Sachs ha dato un occhiata all’earning season dello Stoxx 600, con metà delle aziende che hanno riportato, quindi con il trend già ben delineato. Finora gli earnings, considerando l’indice equal weighted (tutte le azioni lo stesso peso) sono in linea con le attese, e ex financials hanno sorpreso al ribasso dell’1%. Solo il 30% delle aziende ha battuto le stime di più del 2%.

Bloomberg riporta una sorpresa media positiva del 4% e e il 50% di “beat” vs il 38% di “miss”, presumibilmente con l’indice coi pesi reali, a indicare una overperformance delle big caps.

Goldman mostra poi che questa earning season sottotono avviene dopo un significativo ridimensionamento delle aspettative di earnings e fatturato. Inoltre le reazioni alle trimestrali sono di un moderato rialzo medio per quelle migliori delle attese, e selloff in crescita per quelle peggiori.

Personalmente, osservo che queste reazioni sottotono non hanno però impedito all’azionario europeo di fare nuovi massimi. Vedremo in che misura il breakout sarà sostenibile.

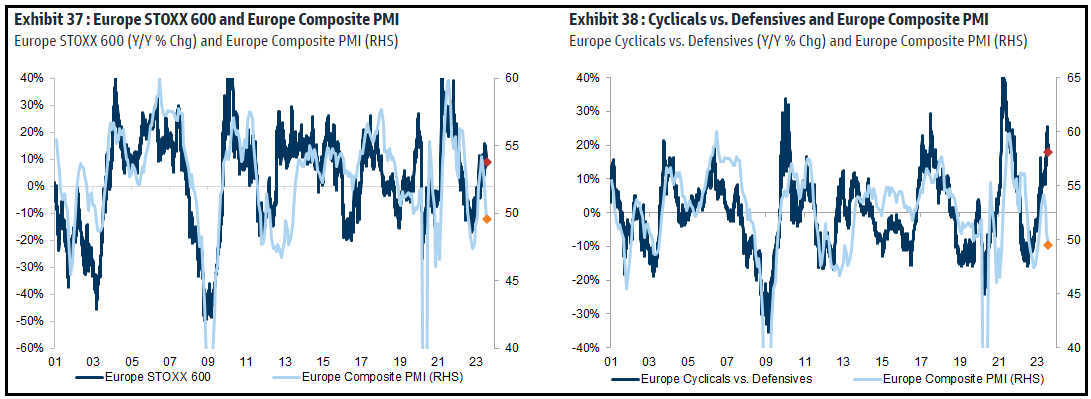

Goldman rileva poi come la performance dell’azionario europeo e quella relativa tra ciclici e difensivi siano in contrasto con l’attività economica così come viene percepita dalle survey.

Anche qui, recentemente ho sollevato perplessità circa la residua efficacia di queste survey di attività. E’ anche vero che l’attività economica in Eurozona non è stata brillante e continua a dare segnali opachi.

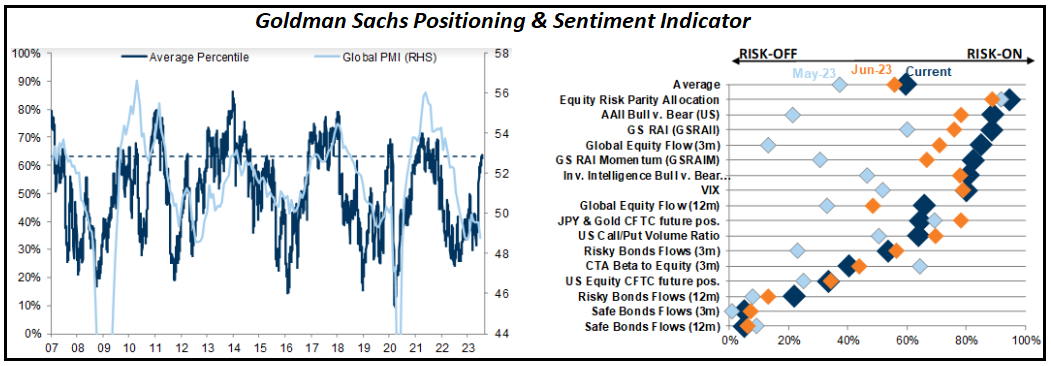

Infine in un altro studio Goldman rileva come positioning e sentimenti siano drasticamente migliorati anche in Europa nell’ultimo mese.