Italiano

Italiano English

English

Chiusura decisamente positiva ieri sera (mercoledì) a Wall Street, con l’S&P 500 in progresso dell’1.17% e il Nasdaq 100 in guadagno dell’1.49%. Nuovi massimi anche per Dow Jones, FAANG Index e Magnificent 7. Solo il Russell 2.000 Small Cap deve ancora fare i massimi dell’anno, ma manca pochissimo, meno di un punto percentuale.

In Europa, nuovi massimi in chiusura per Eurostoxx 50,Stoxx 600, Dax, CAC 40, Ibex, FTSEMib, in alcuni casi assoluti, in altri (IBEX, Eurostoxx 50 e FTSE Mib) ultraventennali.

Per intenderci, anche il MSCI World ha fatto significativi nuovi massimi ieri (vedi grafico) inscenando un deciso breakout.

Siamo di fronte a uno schema: tutti i principali mercati azionari dei paesi industrializzati stanno facendo nuovi massimi, non senza una certa veemenza, nelle ultime ore. Ovviamente, parlando di mercati finanziari, tutto può essere. Ma il segnale tecnico è inequivocabile. Siamo ancora in un bull market. Il trend è solidamente positivo.

Personalmente pensavo che la correzione si sarebbe protratta ancora fino a maggio inoltrato. Può ancora accadere, ma la coralità dei breakout rende più improbabile un fallimento degli stessi. Lo sviluppo più sensato è che il movimento prosegua, per poi correggere, appoggiandosi, in alcuni casi, sui supporti costituiti dal massimo di fine marzo. Viceversa, un generale ritorno sotto la resistenza, a configurare un falso breakout, aprirebbe alla ripresa della fase correttiva. Ma al momento è uno scenario secondario rispetto a quello centrale che vede la ripresa del trend rialzista.

Il driver “fondamentale” di questa price action è sicuramente il ritorno a calare dei rendimenti, USA in primis, seguito ad un deterioramento dei dati macro, e dalla pubblicazione di dati di inflazione che hanno smesso di sorprendere al rialzo e fornito nuovamente segnali tranquillizzanti, ancorchè non certo definitivi.

L’area asiatica si è fatta contagiare dal buon tono dei mercati occidentali, con tutti i principali indici a mostrare progressi, compresi tra il +0.08% di Shanghai, e il +1.59% dello HSCEI (“H” shares cinesi) al rientro da un giorno di festività di Hong Kong.

Apparentemente, l’idea di acquisti di appartamenti invenduti da parte dello stato cinese per sgravare le immobiliari, rumoreggiata ieri, ha avuto un effetto massiccio, con il settore immobiliare in fiamme oggi ( link China property shares jump on report of government plans to buy unsold homes). Anche i bonds high yield in Dollari emessi dai property developers stanno volando, e hanno fatto i massimi da 3 anni ( link Chinese Junk Bonds Jump to Three-Year High on Property Stimulus).

A proposito di High Yield mi torna in mente il grafico che avevo fatto alcuni mesi fa, verso la fine del 2023, con il China Complex ancora in forte calo, grafico in cui evidenziavo che il rimbalzo del high yield cinese era già partito, e in precedenza questa price action degli high yield aveva segnalato la fine del ribasso su azionario

Per il momento il segnale continua ad essere positivo.

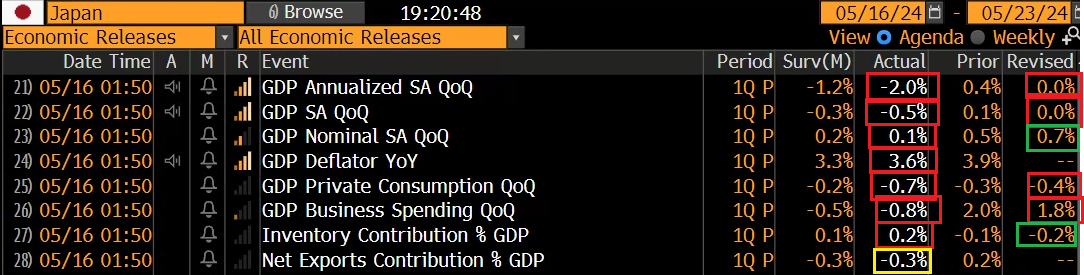

In compenso, davvero bruttino il report sulla prima stima del GDP giapponese del primo trimestre, con la crescita che da invariata (dopo le revisioni a Q4 2023) è passata in robusto negativo.

In parte si tratta di situazioni speciali, ovvero la sospensione della produzione in alcuni impianti auto, a causa di problemi burocratici (irregolarità nella certificazione dei test). Questo ha sottratto 2,1 punti alla crescita che altrimenti sarebbe stata marginalmente positiva. Però la debolezza si vede anche negli investimenti e nei consumi privati, mentre le scorte hanno contribuito in positivo. Al solito, il mercato lo ha visto come un motivo perchè la Bank of Japan rallenti il tightening, e così i tassi sono calati e il Nikkei è salito.

La seduta europea è partita con il medesimo tono di ieri, con azionario in progresso, tassi in calo, Euro supportato. Sul fronte macro poco o nulla: il CPI italiano di aprile è stato rivisto al ribasso allo 0.9% dall 1% del dato flash. E’ incredibile quanto è bassa l’inflazione in Italia.

In mattinata i mercati azionari hanno visto la comparsa di prese di beneficio. D’altronde venivano da una serie estremamente positiva, con ad esempio lo Stoxx 600 che aveva inanellato nove sedute positive di seguito.

Un po’ di numeri negli USA nel pomeriggio.

I sussidi di disoccupazione settimanali sono una non news nel senso che sono più o meno in linea con le attese e non confermano ne smentiscono la moderata accelerazione della scorsa settimana.

Il rimbalzo dei nuovi cantieri ad aprile è stato più basso delle attese, anche in virtù della revisione al ribasso del dato di marzo, che ora è diventato un tracollo di quasi il 17%. I permessi di costruzione, che sono un po’ più stabili (non vengono impattati dal clima ad esempio) sono brutti anche quelli, con le revisioni a febbraio e marzo che si annullano. Anche qui un effetto dei tassi dei mutui.

Il Philly Fed di maggio è calato leggermente più delle attese e i dettagli sono contrastati, con i new orders -20.1 a -7.9 , ma employment +2.8 a -7.9. I prezzi pagati calano (-4.3 a 18.7), mentre quelli ricevuti salgono (+1.1 a 6.6).

Gli export e import prices sono un report sui prezzi di rilevanza minore, ma in aggregato sono usciti più elevati a aprile. La produzione industriale di aprile delude più per le revisioni a marzo che per il dato del mese.

In aggregato, ancora dei dati mediocri e deludenti, come si nota dal colore che domina sullo schema. Niente di tremendo, ma la fila di bad data delle ultime settimane prosegue. E GDPNow oggi ha perso un altro 0.2% ad una pur sempre elevata stima di 3.6% di GDP per il secondo trimestre dell’anno.

I mercati non ci hanno guardato più di tanto. Oggi è una seduta di consolidamento dopo la baldoria di ieri e azionario, bonds, commodities e divise contro Dollaro vedono tutti in maggior o minor misura delle prese di beneficio.

L’azionario europeo costituisce l’esempio più eclatante, con i principali indici che cedono moderatamente con l’eccezione di Piazza Affari. Consolidano anche i bonds, complice una nutrita serie di aste di titoli spagnoli e francesi, e l’€ arretra marginalmente.

Dopo la chiusura EU, Wall Street si è bruciata i guadagni e oscilla attorno alla parità. Il segno della chiusura ha una certa rilevanza tecnica dal punto di vista tattico, per validare o meno il breakout di ieri (una chiusura positiva costituirebbe un follow through )

Dal punto di vista strategico il trend resta rialzista. Come le serie positive record, la partecipazione elevata, e la capacità di mantenersi in ipercomprato a lungo, anche i massimi storici corali da parte della maggioranza degli indici principali non sono qualcosa che si vede, solitamente, alla fine dei trend.