Italiano

Italiano English

English

Seduta gagliarda ieri (lunedì) a Wall Street con l’S&P 500 in progresso di 1.76%. Tutti gli indici a maggior beta hanno fatto meglio dal Nasdaq 100 (+2.16%) al Russell 2.000 (+2.55%) alle Mag 7 (+3.46%, trainate da un balzo spettacolare di Tesla, +11,93%). Ben 424 azioni su 504 dell’indice hanno mostrato performance positiva, una buona partecipazione anche se non eccezionale a fronte di un +1.7%. Questo risk appetite, unito al buon tono dei dati (l.e. PMI flash servizi) ha spinto al rialzo i rendimenti, con il 10 anni treasury +8 bps al 4.33%. Il movimento è stato aiutato anche dalle dichiarazioni del membro Fed Bostic

*FED’S BOSTIC: WON’T GET BACK TO 2% INFLATION UNTIL EARLY 2027

*BOSTIC: I WAS AT TWO RATE CUTS THIS YEAR, NOW ONLY SEE ONE

*BOSTIC: APPROPRIATE PATH FOR POLICY HAS TO BE PUSHED BACK

Come noto il sentiment è stato supportato da indiscrezioni di flessibilità sui dazi, confermate dallo stesso Trump che ha annunciato possibili esenzioni per molti paesi. Il positioning scarico sull’equity ha fatto il resto.

La seduta asiatica è stata ancora contrastata, con Tokyo, Taiwan e Jakarta positive, Vietnam, Sydney e Mumbai a mostrare variazioni marginali, insieme alle “A” shares cinesi (Shanghai e Shenzen) e cedimenti oltre il 2% per Hong Kong e le “H” shares, zavorrati dal big tech.

Infatti Hang Seng tech ha perso stanotte il 3.82%, e il 9.6% in 5 sedute (è sempre +23% da inizio anno). E’ evidente che sono flussi di presa di beneficio sul settore, dopo una corsa di oltre il 40% in meno di 2 mesi (dal giorno in cui ha fatto la sua comparsa Deep Seek). A validare il clima di ritracciamento la circostanza che il costruttore di auto elettriche e ibride BYD ha riportato buoni risultati (anche se le attese erano spaziali e sono state battute di poco), e fatto titoloni sul fatto di aver superato Tesla, eppure le azioni sono scese significativamente, mentre quelle di Tesla hanno fatto un rialzo record ieri e sembrano tenere oggi, nonostante un newsflow pesante.

**BYD’s annual sales top $100bn for first time

**Chinese EV giant BYD outpaces Tesla with annual sales of more than $100 billion

** US News: Tesla Sales Fall by 49% in Europe Even as the Electric Vehicle Market Grows

D’altronde fine trimestre si sta avvicinando, con i relativi rebalancing. In generale mi pare una correzione fisiologica. Un po’ di attenzione la ha attirata il Presidente di Ali Baba Joe Tsai, dichiarando che teme che si stia sviluppando una bolla di investimenti in capacità sull’ AI ( “People are talking about $500 billion, or several hundred billion dollars. I don’t think that’s entirely necessary. I think, in a way, people are investing ahead of the demand they are seeing today. I start to get worried when people are building data centers on speculation. I start to see the beginning of some kind of bubble”).

Che, con l’avvento dell’AI cinese, il focus si dovesse spostare dalla creazione di capacità produttiva all’utilizzazione dell’AI è stato un parere circolato fin da subito dopo la comparsa di Deep Seek tra gli esperti di settore. E’ una view che mi ha convinto immediatamente. Successivamente, c’è stata la vicenda dell’analista di Toronto Dominion che ha osservato che Microsoft avrebbe cancellato i contratti di leasing di alcuni datacenter, per un paio di centinaia di megavatt ( link ). Ora il parere di Tsai. La news oggi ha pesato un po’ sul settore semicondutori, ieri in forte spolvero per il rinvio dei dazi (in base alle ultime news, si intende).

A parte questo, poche le news: l’Economic Information Daily, citando governi locali ed esperti., riferisce che le città cinesi stanno accelerando il ritmo con cui forniscono alloggi in affitto a prezzi accessibili quest’anno per soddisfare meglio le esigenze dei nuovi residenti urbani e dei giovani. Un altro media ufficiale, il China Securities Journal ha riportato che diverse città hanno recentemente annunciato politiche per stimolare il mercato immobiliare, tra cui la riduzione dei vincoli all’uso dei fondi di previdenza per l’edilizia abitativa e l’adozione di metodi innovativi per rafforzare la fiducia degli acquirenti di case. L’immobiliare resta centrale per stabilizzare l’economia cinese, ma come ripetuto più volte, difficilmente sarà un driver della crescita. Però è importante una stabilizzazione per far recuperare il morale dei consumatori cinesi.

La seduta europea è partita con un tono costruttivo, gli occhi puntati alle news sul 2 aprile ed eventualmente sull’outcome dei colloqui di pace tra Russia e USA, rimasti ieri senza comunicato ufficiale, presumibilmente per la difficoltà a reperire qualche risultato concreto da comunicare. Come detto tempo fa, non vedo quale incentivo abbia Putin a cessare le ostilità ora che il rapporto di forza in campo si è così modificato a suo favore. Tranne nel caso di una rappresaglia USA, si intende. Per cui bisogna stare molto attenti a eventuali segnali di frustrazione di Trump per la melina di Putin.

La pubblicazione dell’IFO tedesco, unico dato di rilievo in mattinata, non ha riservato particolari emozioni. La survey è uscita sparata sul consenso, anche se le 2 componenti hanno battuto marginalmente le stime (questione di incoerenza delle aspettative).

In tarda mattinata è uscito un pezzo sul FT che ha cercato di mettere ordine su tutto il materiale che gira in vista del 2 aprile. ( link Donald Trump considers two-step tariff regime on April 2). Il contenuto nella sostanza è il seguente:

** le proposte che vengono dibattute cercano di rafforzare la base legale dei dazi reciproci e a generare entrate per finanziare tagli fiscali. Il pezzo esamina tutti gli strumenti legali utilizzabili.

** La contraddittorietà del messaggio del Presidente (i dazi saranno sostanziali ma con un sacco di esenzioni per singoli paesi) sembra riflettere un forte dibattito interno tra i vari coinvolti su come imporre i dazi, e fino a che punto. Personalmente immagino che ci sarà una schiera di “colombe” capitanate da Bessent, contrapposte ai “falchi ” capitanati forse da Navarro o altri, colombe impegnate a far capire l’impatto economico interno di dazi generalizzati.

** Tra i fini dei dazi vi è quello di raccogliere entrate per finanziare tagli fiscali.

** vi sono diversi tentativi in atto da parte di vari paesi per barattare concessioni con esenzioni: Il trade commissioner EU Maroš Šefčovič incontrerà oggi ( a quanto si legge) Lutnick.

Comunque sia, il pezzo è stato bene accolto, l’azionario europeo ha preso più solidamente la strada del rialzo, e i futures USA si sono portati in positivo.

In US oggi erano previsti parecchi dati.

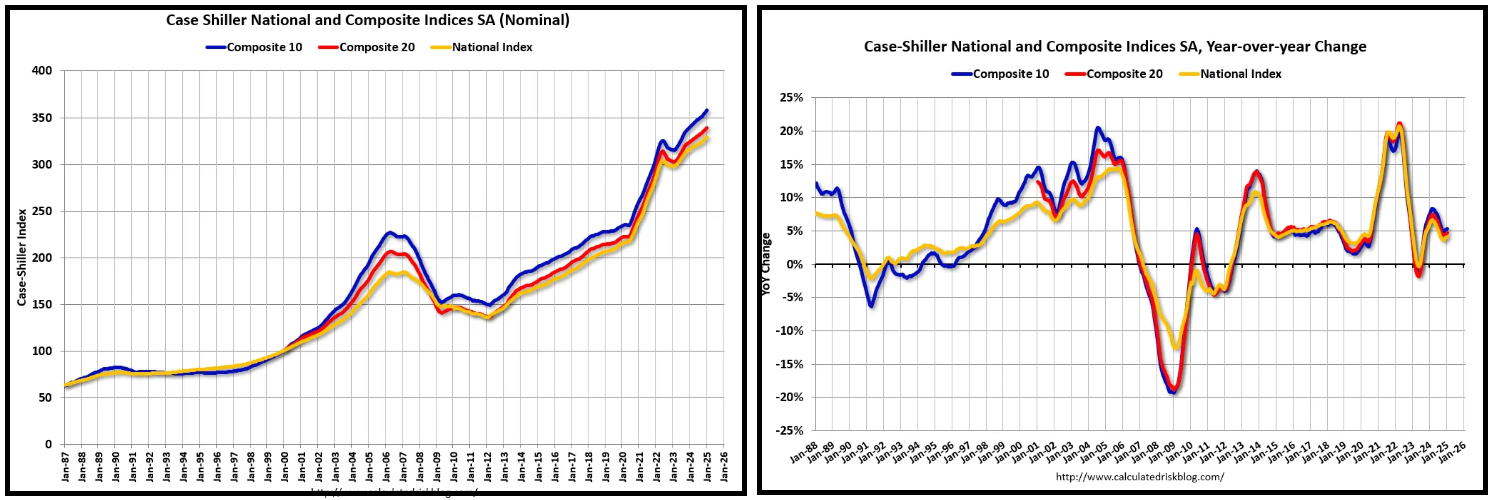

Saltando i permessi di costruzione finali di febbraio, rivisti di poco, e il terribile Philly Fed services, irrilevante a mio modo di vedere, osservo che i prezzi delle case hanno continuato a salire a gennaio, anche se bisogna ricordare che questa media contiene i prezzi medi di novembre, dicembre e gennaio e quindi comprende compromessi fatti addirittura a settembre. Quindi è un dato che viaggia parecchio in ritardo. Nondimeno il percorso dei prezzi delle case in US negli ultimi anni è secondo me quasi incredibile (a sinistra gli indici, a destra anno su anno).

Sono quasi raddoppiati rispetto ai massimi della bolla. Questo mostra che oltre all’entità, conta la qualità della salita: a leva sregolata negli anni 90 e fino al 2007, invece ben gestita successivamente. Non vuol dire che quando si girerà questo trend non saranno dolori per il settore. Ma è difficile dire quando, visto che il rialzo violento dei tassi del 2021 ha causato solo un blip nella serie.

Restando in argomento, le new home sales di febbraio sono uscite stabili e assolutamente in linea con le attese se consideriamo le revisioni a gennaio.

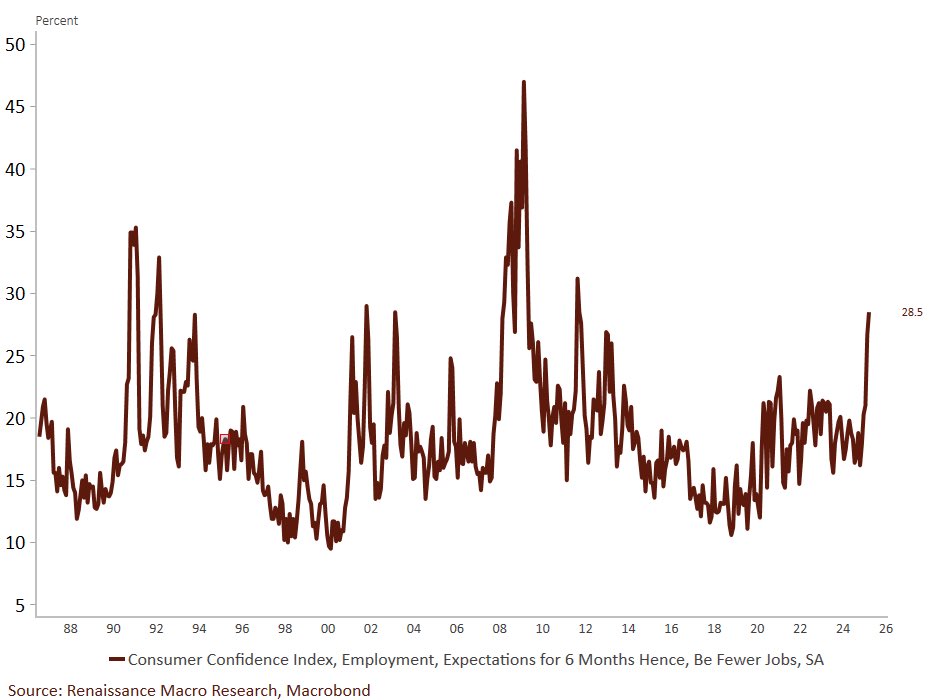

Infine abbiamo il dato più rilevante, la consumer confidence di marzo, la quale ha mostrato un nuovo deterioramento, di entrambe le componenti, che porta le expectations ai minimi dal 2013.

Bisogna notare che la percezione del mercato del lavoro non si è particolarmente modificata, e, con quasi un 18% netto di intervistati che trova la domanda “plentiful”, è piuttosto buona. Ma si nota la crescita del pessimismo, con un incremento forte della percentuale netta che si aspetta “meno posti di lavoro” tra 6 mesi.

Per non parlare delle attese di inflazione a 12 mesi , cresciute di un altro 0.4% al 6.2%.

Wall Street è partita marginalmente positiva, ha cercato di incrementare un po’, poi è tornata in pari, con i difensivi che zavorrano ancora (Real Estate, Consumer Staples, Health Care e Utilities negative) e tech e ciclici a trainare (Communication Services, Consumer Discretionary, Information Technology e Financials).

Le borse europee, dopo 3 sedute consecutive di prese di beneficio, mettono a segno un bel rimbalzo, con i principali indici a prendere più dell’1%. Il rialzo dei rendimenti, abbastanza corposo in mattinata, si è piuttosto riassorbito fino a diventare 1 o 2 bps sulle varie scadenze ed emittenti.

A un ora dalla chiusura l’S&P 500 non sembra ancora aver deciso che fare. Oscilla attorno alla parità con pochissima convinzione, il Tech e le Mag 7 in positivo, le small cap in negativo.

La chiusura di ieri è avvenuta sopra la media mobile a 200 giorni – di poco – e quindi un follow through al rialzo costituirebbe un importante segnale positivo, mentre un ritorno sotto lascerebbe intendere che la resistenza per ora ha fatto il suo mestiere. Per il momento non abbiamo ne l’uno ne l’altro. Una chiusura sopra la media mobile è comunque un plus.