Italiano

Italiano English

English

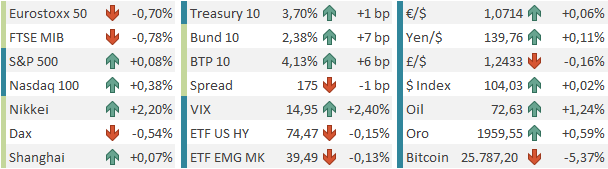

La chiusura della scorsa settimana ha visto un esplosione del sentiment, con i principali mercati a mostrare guadagni poderosi. Negli USA l’S&P 500 ha preso l’1.45%. Ma questa volta a trainare non è stato il tech, che ha visto relative prese di beneficio (Nasdaq 100 +0.73%). La forza è venuta dal Russell 100 Small Caps +3.56%) e settorialmente da Industrialls, materials, Energy, Consumer Discretionary, tutta la roba ciclica insomma. Gli indici europei si sono fatti contagiare, mostrando per la seconda seduta di seguito progressi ben superiori al punto percentuale.

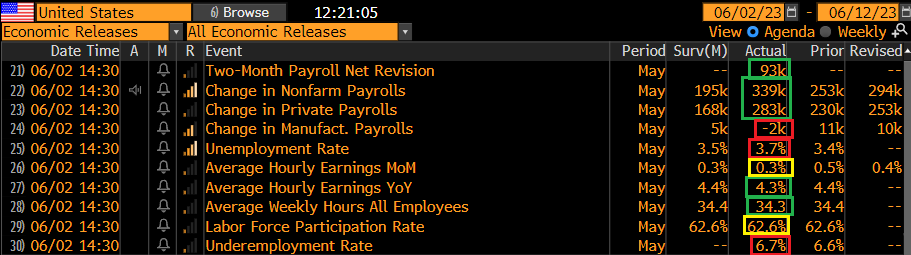

Sul fronte macro, il dato clou è stato il labour market report USA di maggio che ha mostrato una creazione di posti di lavoro assai sopra attese, ma anche alcune stranezze.

** Come accennato sopra, i nuovi occupati hanno stracciato le stime. Detto questo la divergenza della establishment survey con il dato della household Survey è totale, con la seconda che ha mostrato un calo di 310.000 occupati. Questo, unito alla salita di 140.000 unità della forza lavoro, ha prodotto un balzo dello 0.3% della disoccupazione, al 3.7%. Che dire di queste discrepanze? La household survey è di sicuro più volatile. Ma il birth dead model, il modello che fattorizza nella stima di nuovi occupati la dinamica di nascita e termine di nuove aziende, ha aggiungo 231.000 unità a maggio, dopo le 378.000 di aprile. Sembra un contributo un po’ esagerato. Sembra che il birth – death model tenda a distorcere i dati, nelle fasi di transizione.

**la sensazione di un mercato del lavoro non florido come indicano i payrolls viene rafforzata dal calo delle ore lavorate, e da quello dei salari orari.

In generale un report non così forte come il “beat” sui payrolls suggerirebbe, ma non certo rappresentativo di un mercato del lavoro in indebolimento.

Nel week end la sospensione del debt ceiling è diventata legge. Da ora l’emissione di T-bill dovrebbe riprendere corposa e dovremo vedere da dove uscirà la liquidità che assorbirà quest’offerta. Le variabili da guardare sono il reverse repo, e le riserve bancarie. Tanto più cala il primo, tanto più l’effetto sarà sterilizzato all’interno del bilancio Fed, mentre se calano le riserve bancarie, l’effetto sulla liquidità nel sistema sarà maggiore, posto che il portafoglio titoli Fed continuerà a essere smantellato al ritmo prefissato dal QT.

Un altro sviluppo degno di nota è stato l’outcome del meeting OPEC + con il taglio dell’offerta di petrolio di un milione di barili da parte della sola Arabia Saudita. Il resto dei membri ha confermato la riduzione precedente, e annunciato un ulteriore taglio di 1.4 mln dal 2024. Per il momento la reazione del petrolio, di fronte a cotanta news, è stata modesta.

Nel frattempo, pare che il regulator bancario USA si prepari ad aumentare i ratio di capitale obbligatori per le banche, in particolare quelle di grosse dimensioni che hanno importanti dipartimenti di trading, fino ad un 20% in più ( link ). Se confermato un po’ di impatto dovrebbe averlo.

La seduta asiatica ha avuto un decorso positivo, sulla scia della performance dei mercati occidentali venerdì. Tokyo continua a volare, forte della debolezza dello Yen, e della dovishness della Bank of Japan, oltre che dei buoni utili delle aziende. Il Nikkei è un altro indice quasi parabolico, con il suo progresso del 10% in 30 giorni. L’RSI 14 giornaliero sta a 78, quello settimanale a 77. La chiusura odierna costituisce il nuovo massimo dal 1990.

Meno brillante il China Complex, con Shenzen in calo, a consolidare l’avanzata di venerdì, favorita da news di nuove iniziative a supporto dell’immobiliare in arrivo.

*CHINA WEIGHS PROPERTY-MARKET SUPPORT PACKAGE TO BOOST ECONOMY

Del resto delle piazze, Sydney, Ho Chi Mihn, Seul e Mumbai hanno progredito, e Taiwan e Jakarta sono rimaste al palo. Sul fronte macro, oggi sono stati pubblicati i PMI finali servizi e composite di maggio nell’area. Come si vede dallo schema, il “rosso” prevale, con però la notevole eccezione dei report cinesi che hanno sorpreso in positivo.

Nel dettaglio dei numeri cinesi il new business index è migliorato (+ 56.2 da 55.8) a indicare una domanda buona. Il report cozza un po’ col sentiment dell’ultimo periodo, ma è un fato che tra PMI ufficiali e della privata S&P Global è difficile farsi un idea.

L’apertura europea è avvenuta con un tono consolidativo, e rendimenti in forte rialzo, in parte a causa del rimbalzo dell’oil e soprattutto del gas europeo, che dopo aver toccato il minimo da maggio 2021 venerdì, oggi ha fatto un balzo del 24% per motivi imprecisati. L’€ ha esordito sotto quota 1.07 vs Dollaro.

La pubblicazione dei PMI servizi e composite finali di maggio ha mostrato una prosecuzione del deterioramento dei dati macro Eurozone delle ultime settimane. In rallentamento moderato in linea con le attese la Spagna, mentre l’Italia ha deluso parecchio con un PMI servizi in calo di 3.6 punti e 3 sotto attese, che ha condotto ad un composite in calo di oltre 3 punti e 2.6 sotto attese. Il livello resta però ancora coerente con una crescita decente dell’attività

Le revisioni dei dati già noti a livello flash hanno limato 0.3 dal numero francese, e un robusto 0.6 da quello tedesco. Il PMI servizi Europeo è stati rivisto al ribasso di 0.8, a indicare che anche il meridione europeo ha visto un deterioramento nella parte finale di maggio. Non poco considerando che il dato flash dovrebbe basarsi su un 70-80% di osservazioni.

Per il resto abbiamo avuto una bilancia commerciale tedesca migliore delle attese ad aprile, ma con revisioni al ribasso a marzo, un sentix investor confidence di giugno sotto attese (-17 da -13.1 di maggio e vs stima di -15.1). E un nuovo crollo dei prezzi alla produzione Eurozone, che sul mese fanno -3.6% e anno su anno scendono a +1.0%. Un risultato incredibile considerando che ad agosto 2022 erano a +43% anno su anno!

A tale proposito nel primo pomeriggio ha parlato la Lagarde, ed ha espresso concetti già noti: le pressioni inflazionistiche restano forti, e i tassi saliranno ancora allo scopo di contenerle.

*LAGARDE: PRICE PRESSURES REMAIN STRONG

*LAGARDE: UNDERLYING INFLATIONARY PRESSURES REMAIN HIGH

*LAGARDE: NO CLEAR EVIDENCE THAT UNDERLYING INFLATION HAS PEAKED

*LAGARDE: ECB IS FULLY COMMITTED TO FIGHTING INFLATION

*LAGARDE: ECB IS BEGINNING TO SEE TIGHTENING IMPACT ON ECONOMY

*ECB’S NAGEL: UNDERLYING PRICE PRESSURES ARE ‘FAR TOO HIGH’

Uno sguardo al grafico sotto, contenente PPi e CPI anno su anno in USA ed Eurozone, sembra indicare un quadro più benigno di quello rappresentato da ECB, e Fed.

Sicuramente è prematuro abbassare la guardia, ma toni un po’ più neutri sono giustificati, a mio modesto parere, specie se si riconosce ai prezzi alla produzione una capacità di anticipare il trend, come hanno mostrato. Vedremo.

Nel pomeriggio erano previsto dati anche in US: uno sguardo allo schema mostra che anche in US la serie positiva sui dati si è arrestata.

Sorvolando sulla piccola revisione al ribasso dei PMI di maggio, notiamo come i factory orders di aprile abbiano deluso le attese, con marzo che è stato rivisto al ribasso (il dato corretto è +0.6%).

Ma il piatto forte è l’ISM services, terminato oltre 2 punti sotto attese, in calo di 1.6% e con i new orders in calo di 3.2 punti. Male anche l’employment, in aperto contrasto con il report i venerdì, e un ulteriore raffreddamento dei prezzi, a rafforzare il significato del grafico postato sopra (nel manifatturiero i prezzi sono già in contrazione). Resta da capire come mai il PMI servizi calcolato da S&P global, che per buona metà del 2022 e i primi mesi del 2023 sostava svariati punti sotto l’ISM, ora sia svariati punti sopra.

E’ difficile scacciare l’impressione che il Covid abbia opacizzato il segnale di questi indici di diffusione. Sta di fatto che questo report segnala livelli di attività stagnanti, una sorpresa per un consenso che si attendeva una modesta accelerazione.

L’impatto si è notato soprattutto sui tassi, che hanno cancellato i vistosi rialzi fin li riportati, e sul Dollaro, tornato a scambiare sopra il livello di 1.07 vs €. Wall Street è rimasta a scambiare poco sopra la parità, con le small caps e le banche in correzione e il Nasdaq che è tornato a trainare, favorito dal calo dei tassi.

L’Europa ha accusato assai di più la doccia fredda macro, anche perchè, supportati dalla retorica ECB, e dal balzo del gasi, i rendimenti non hanno ritracciato alcunchè. Inoltre, come noto, il comparto tech – AI in Eurozone è molto meno rilevante e trainante. Così a fine seduta le variazioni negative sono di entità discreta, anche se non sufficiente a cancellare i progressi di venerdì.

A 2 ore dalla chiusura Wall Street non ha ancora deciso che direzione prendere, con un rally che per il momento non ha tenuto. Tra le commodity, il petrolio reagisce alle news del week end con un rialzo di poco più dell’1%. Sembra davvero poco, ma forse èpresto per giudicare.

In termini di dati macro, la settimana propone poco, con domani i factory orders tedeschi le retail sales Eurozone di aprile, mercoledì il trade balance cinese di maggio e le retail sales italiane di aprile, e giovedì i sussidi di disoccupazione USA . Venerdì chiudiamo con il CPI e il PPI cinese di maggio.