Italiano

Italiano English

English

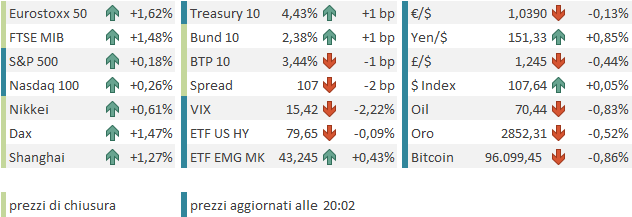

Chiusura positiva per Wall Street ieri sera (mercoledì) alla fine, con l’S&P 500 che grazie ad uno sprint finale ha preso lo 0.39% e il Nasdaq 100 che ha guadagnato l’1.14%, nonostante le Mag 7 abbiano ceduto l’1.47%, appesantite da Alphabet (earnings deludenti), Tesla (apparente impatto sulle vendite in EU delle interferenze politiche di Musk) e Amazon (che riporta stasera in aftermarket). Robusto calo dei rendimenti (10y treasury -9 bp a 4.42%) eventualmente favorito dai dati macro (ISM services sotto attese con sottoindice prezzi pagati in rallentamento).

Immediatamente dopo la chiusura, il Segretario del Tesoro Bessent ha dichiarato a Fox News che Trump vuole tassi di interesse bassi, ma è focalizzato sul 10 anni e non sui Fed Funds. Tagli dei Fed funds rilevanti possono far salire i redimenti a medio lungo come successo a settembre. Invece una politica di contenimento della spesa e di taglio dei costi energetici può ottenere il risultato. Un intervista interessante, che mostra una Casa Bianca più interessata in generale alle financials conditions che al setting dei policy rates e desiderosa di un flattening della curva. Anche se controllare i tassi a lunga può risultare ancora più difficile che imporre alla Fed il proprio volere.

*BESSENT: TRUMP WANTS LOWER INTEREST RATES

*BESSENT SAYS HE AND TRUMP FOCUSED ON 10-YEAR TREASURY YIELDS

*BESSENT: 10-YR YIELDS ROSE AFTER FED’S JUMBO RATE CUT

*BESSENT: TRUMP ISN’T CALLING FOR THE FED TO LOWER RATES

*BESSENT SAYS TRUMP GOAL IS TO MAKE TAX CUTS PERMANENT

*BESSENT: US DOESN’T HAVE REVENUE PROBLEM, ISSUE IS SPENDING

*BESSENT: BELIEVE IN 3-3-3 PLAN MORE THAN EVER, NOW IN THE SEAT

*BESSENT REFERS TO 3% DEFICIT, 3% GROWTH, 3 MLN BARREL OIL PLAN

*BESSENT: US CAN CREATE 3% NON-INFLATIONARY ECONOMIC GROWTH

*BESSENT: ENERGY ONE OF SUREST GAUGES FOR INFLATION EXPECTATIONS

Stanotte la seduta asiatica ha avuto un tono positivo, con tutti i principali indici in progresso, tranne Mumbai e Jakarta, quest’ultima appesantita dal settore bancario, dopo risultati deludenti. Buon rimbalzo del China Complex, con tutti gli indici a progredite ben oltre l’1% trainati dal tech (BYD +10% per attesa news su guida autonoma). Buoni progressi anche per Seul e Sydney, mentre Taiwan, Tokyo e Vietnam hanno mostrato guadagni più modesti.

Venendo alla Cina, ancora notizie di robusto spending durante le vacanze del Lunar Year, anche se da fonti di parte ( link VAT invoice data reflects China’s robust Spring Festival holiday consumption). Intanto l’ufficio postale USA ha ricominciato a consegnare i pacchi dalla Cina ( link US Postal Service restores delivery of incoming parcels from China and Hong Kong after briefly suspending them).

La seduta europea è partita comprensibilmente con un buon tono. Al di la del recupero di Wall Street nel finale di ieri sera, e del buon tono in Asia, a supportare i corsi alcuni earning eccellenti come Socgen e Arcelor Mittal. La prima ha riportato meglio delle attese e aumentato il payout e i buyback. Se Santander ieri era stato considerato un po’ una single story, oggi il secondo blowout di una banca EU ha giustamente infiammato il settore. Il colosso dell’acciaio ha riportato un po’ meglio delle attese con una guidance migliore e il titolo è balzato, dando forza al settore materials.

In mattinata sono circolate robuste indiscrezioni di un piano di pace in Ucraina, che Trump dovrebbe illustrare alla Munich Security Conference in Germania. Il piano prevederebbe il congelamento del conflitto, l’assegnazione alla Russia dei territori conquistati, e garanzie all’Ucraina, oltre a nuove elezioni ( link US Set to Unveil Trump Plan to End Three-Year War in Ukraine). Se i titoli della difesa hanno preso una scoppola, invece quelli delle costruzioni hanno accelerato al rialzo, con l’idea che in Ucraina possa cominciare la ricostruzione.

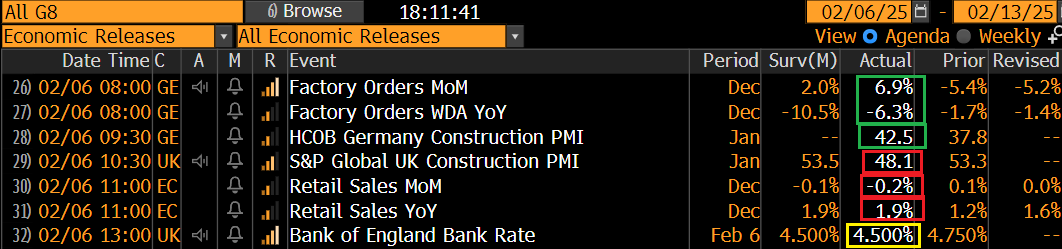

Oggi buone notizie anche sul fronte macro, con factory orders tedeschi di dicembre molto meglio delle stime, un bel recupero del PMI construction tedesco in gennaio (non in UK però) e delle retail sales EU di dicembre più o meno in linea.

A metà seduta, l’annuncio della Bank of England. I tassi sono stati tagliati di 25 bps al 4.5%, e ci sono stati 2 voti su 9 per un taglio di 50 bps. Questo conferisce una nota dovish ad un outcome ampiamente previsto. Però la BOE ha alzato le previsioni di inflazione per l’anno in corso, anche se Bailey ha dichiarato che questo è dovuto a effetti temporanei. Nondimeno il taglio e i dissensi mostrano un Monetary Policy Committee preoccupato per il quadro macro. La Sterlina ha accusato. Successivamente ha recuperato i livelli pre meeting, ma resta in calo vs $ nella seduta.

Negli USA erano previsti alcuni report, ma nulla che potesse impattare in maniera particolare.

I challenger job cuts di gennaio sono calati parecchio rispetto all’anno scorso ma sono come numero (49.000) in linea con le ultime 3 rilevazioni ( 39k, 57k, 55k). La produttività è risultata in linea con le stime (in calo) nel quarto trimestre, e invece il costo del lavoro per unità di prodotto ha sorpreso al ribasso, pur salendo. Se Trump davvero riuscirà a fare il reshoring, chissà che numeri vedremo su questo dato. I sussidi di disoccupazione sono un po’ risaliti, ma restano su livelli storicamente bassi, o rock bottom, nel senso che non si scende molto sotto, se non in rare occasioni.

Wall Street è partita in moderato progresso, ed è rimasta ad oscillare poco sopra la parità, apparentemente in attesa di uno spunto, finora non arrivato. Eventualmente potrebbe essere la trimestrale di Amazon stasera?

La sorpresa è arrivata dall’azionario europeo, che ha continuato a salire nel pomeriggio, andando a chiudere con progressi decisamente robusti (tutti i principali indici attorno all’1.5% di guadagno) ed una raffica di record: nuovi massimi storici per Eurostoxx 50, Stoxx 600 e Dax, e massimi dal 2008 per il Ftse MIB e l’IBEX. Il CAC 40 40 ha fatto i massimi da giugno 2024. I guadagni da inizio anno di questi indici sono compresi tra il +8.5% del CAC 40 e il +10% del Dax. Lo Stoxx 600 guadagna “solo il 7%. Una clamorosa outperformance rispetto a Wall Street, con l’S&P 500 poco sopra il 3% YTD. Uno sguardo al ratio S&P 500 / Eurostoxx 50 mostra che l’indice EU ha recuperato interamente la sottoperformance accumulata post elezione di Trump con il clean sweep repubblicano anzi è tornato ai livelli prevalenti in estate.

Questo è, almeno in parte, un effetto del sentiment e positioning prevalente sui mercati a fine 2024, ovvero euforia a wall Street e pessimismo e difensività sull’azionario europeo ( l’ultima volta che ne avevo parlato era nel pezzo del 9 gennaio ). Anche l’enorme gap tra le valutazioni non ha guastato ovviamente (vedi lo stesso pezzo), anche se questo di solito è un tema di lungo periodo, e un fattore supportivo per movimenti causati da altri catalyst di breve. Vi è però anche un tema di earning season che si sta comportando abbastanza bene anche in EU. Solo 125 su oltre 500 aziende dello Stoxx 600 hanno riportato, per cui è presto per tirare le somme, ma al momento il 60% ha battuto le stime, in media del 7% e il 70% ha battuto quelle di fatturato di ben il 2.5% medio. Niente male per essere l’Europa.

Tornando alla giornata odierna, il rally europeo è stato trainato comprensibilmente da Materials e financials (costruzion e steel e banche). Il fatto che Arcelor Mittal con una trimestrale buona e migliore delle attese ma non eccezionale, abbia fatto un balzo del 13% conferma, a mio parere, che tra i driver del rally EU vi è ancora un positioning difensivo, per lo meno su alcuni settori. Certo, anche le indiscrezioni di pace in ucraina possono aver giovato al titolo, e al mercato in generale, anche se è ancora tutto da vedere se questo piano vedrà la luce, e soprattutto se si troverà un accordo.

I rendimenti hanno avuto una giornata volatile, per poi chiudere non troppo distanti dai valori di ieri. In lieve assestamento l’€, dopo una giornata a sua volta volatile, e, udite udite, anche l’oro, dopo 5 record storici consecutivi.

Wall Street a 2 ore dalla chiusura è sempre li, marginalmente in rialzo. E poi abbiamo Amazon.