Italiano

Italiano English

English

Il quadruple witching di settembre è arrivato, infine. Effettivamente è stato preceduto da una certa volatilità. L’S&P ieri ha ceduto per la seconda seduta di seguito (-0.84%) chiudendo ad una certa distanza dai minimi di seduta e praticamente sul supporto. Il Nasdaq 100, pietra dello scandalo per l’ormai famosa storia dell’indigestione di opzioni call, ha perso l’1.5%, ma, grazie a un recupero finale, sopra il livello di 11.000.

Difficile distinguere l’effetto delle scadenze tecniche da quello degli altri catalyst (elezioni presidenziali, contagi, stallo sullo stimolo fiscale) ma è un fatto che la seduta asiatica ha risentito ben poco dei malumori USA, con solo Sydney e Seul a chiudere in marginale calo, e i mercati locali cinesi in grande spolvero, senza un motivo preciso.

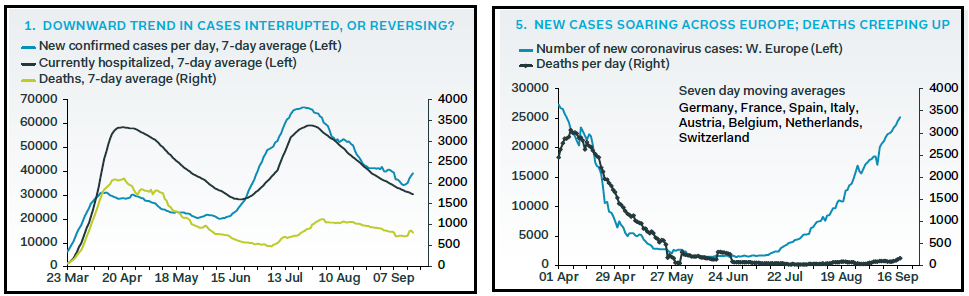

La seduta europea è iniziata con un tono più nervoso. Al di la degli influssi della scadenza tecnica, in US ma anche in Europa, c’è da dire che il newsflow sul Coronavirus si sta facendo greve, nel vecchio continente. I casi continuano a salire a ritmo sostenuto in Francia (oltre 10.000 ieri) e Spagna (oltre 11.000), mentre in Austria, Belgio e Olanda si assiste ad una forte accelerazione. Il ministro della Sanità francese Veren ha dichiarato che il numero di ricoveri in terapia intensiva sta aumentando a ritmo allarmante, e un fenomeno simile si nota anche in Spagna. Solo in Germania e italia la situazione resta abbastanza accettabile, con ritmi di crescita per ora ridotti, ma sempre di incrementi tendenziali si tratta. In U.K. dove non siamo ai livelli francesi o spagnoli ma nemmeno troppo tranquilli ( 5.000 casi) si stanno cominciando a notare segnali di esaurimento della capacità di testing dei laboratori, con richieste 3/4 volte la disponibilità ( link ). Sky ha rivelato che il Governo sta riflettendo sulla possibilità di imporre nuove restrizioni a carattere non locale ma nazionale ( link ) e il segretario alla Salute Hanckock ha dichiarato che non si esclude un nuovo lockdown ( link )

Per completare il quadro, in US da un po’ di giorni i casi hanno ripreso a risalire, in parte per un cambio di metodo in Texas, ma non solo: si nota un incremento in South Carolina, Vermont, Utah, Wyoming, Connecticut,Colorado, Wisconsin, North Dakota, e Maine.nella figura un paio di grafici riassuntivi di Europa e USA, dal monitor di Pantheon.

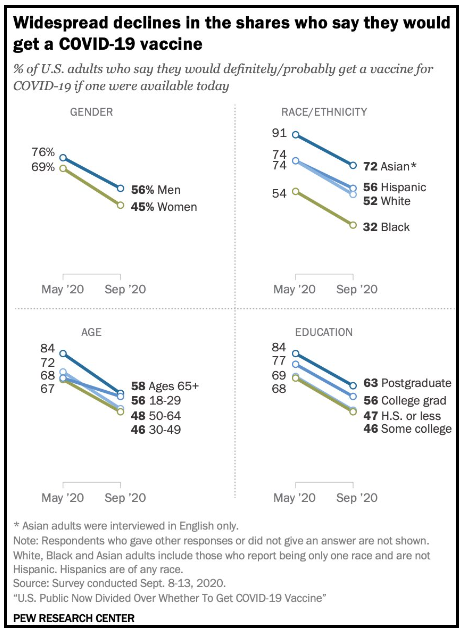

Tornando brevemente sulla questione vaccini, ho più volte osservato che tra le questioni che rendono dubbia l’efficacia in termini di immunizzazione di un vaccino vi è l’accettazione del pubblico. La popolazione potrebbe fare resistenza alla somministrazione, di fronte a dubbi sull’efficacia, sui rischi di effetti collaterali e durata della protezione. Oggi ho incocciato in questo grafico di Pew Research che mostra come è scesa la propensione a vaccinarsi, dividendo le risposte sulla base di diverse categorie (sesso, razza, età istruzione).

Come osservato, la faccenda non può essere ridotta a se c’è o no un vaccino. L’immunizzazione è un discorso molto più complesso.

Discorsi sul Coronavirus a parte, la mattinata europea è scivolata via tra le scadenze tecniche e poco altro. Il fatturato e gli ordini all’industria di Luglio in Italia hanno continuato il rimbalzo, ma a ritmo più blando (+8.1% il primo da +13.4%, +3.7% i secondi, da +23.7%).

Sempre pesante il settore bancario europeo, con l’indice verso i minimi relativi. Totalmente ignorate le indiscrezioni che l’ECB starebbe pensando di levare il divieto di pagare dividendi l’anno prossimo ( EU BANK REGULATORS MOVE CLOSER TO ENDING DIVIDEND BAN NEXT YEAR).

L’apertura di Wall Street è avvenuta con un tono nervoso, ma dopo il fixing delle scadenze sembrava che gli indici la passassero liscia. L’S&P ha messo anche il naso in positivo. Sul fronte dati, la University of Michigan Confidence di Settembre ha sorpreso in positivo (78.9 da prec 74.1 e vs stime per 75).

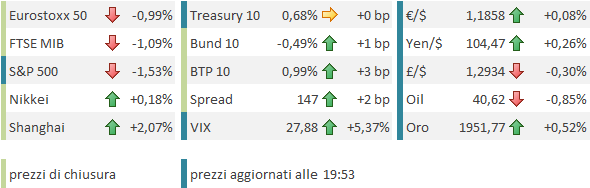

E’ stato un attimo, e poi il sentiment ha preso a deteriorarsi. Diversamente dall’ultimo periodo, la risk aversion non ha portato in dote forza del Dollaro ne calo dei rendimenti. L’azionario europeo ha chiuso quindi in significativo calo, con Milano e Madrid a guidare il movimento, appesantite dalle inconsolabili banche.

Poco dopo la chiusura europea, i supporti USA hanno bruscamente ceduto e il passivo a Wall Street è rapidamente aumentato: Al momento l’S&P 500 ha rotto la media mobile a 50 giorni e sta testando il livello psicologico di 3.300. Trattandosi della chiusura di settimana, la capacità o meno di recuperare il supporto rileva parecchio.

Il Nasdaq sta lavorando anch’esso sotto il supporto di 11.000. Il calo dai massimi è quasi del 13%, ma è anche vero che siamo sui livelli di poco più di un mese fa.