Italiano

Italiano English

English

Ancora una slavina finale per l’S&P 500, passato ieri sera (Lunedì) da +0.5% a meno di un’ora dalla chiusura a -0.37% finale. A guidare il movimento il Nasdaq 100 che infatti ha ceduto lo 0.84%. L’indice tech è stato a sua volta zavorrato dalle mega cap. Infatti l’indice FAANG ha perso quasi il 2%. Difficile individuare un catalyst per la discesa, ma diciamo che di recente la volatilità è tornata sui mercati e le chiusure riservano spesso movimenti bruschi in un senso o nell’altro.

La seduta asiatica è stata caratterizzata da un selloff sull’azionario cinese che ha visto in particolare il tech e la piazza di Shenzen accumulare un passivo robusto nella prima parte di seduta. Nella seconda parte, abbiamo assistito ad un rapido recupero che ha portato Shanghai addirittura in positivo e Shenzen ridurre il calo da -2.4% in un -0.55% finale, senza apparenti motivi. Più tardi il fenomeno ha ricevuto una spiegazione alquanto prosaica, essendo circolato un rumour che sosteneva che sono entrati i veicoli statali in acquisto a sostenere il mercato ( *CHINA STATE FUNDS SAID TO BUY STOCKS TO SLOW MARKET DECLINE).

Oltre a ciò, la People Bank of China ha annunciato ulteriori rilassamenti delle misure di contenimento della speculazione immobiliare, per dare ossigeno al settore. Sono stati levati i tetti ai prestiti immobiliari. ( link ). Infine, l’issuance di bonds dei governi locali cinesi a gennaio 2022 è risultata il doppio di quella dell’anno scorso ( link ). Questo lascia intendere che i progetti infrastrutturali aumenteranno parecchio, con relativo supporto all’economia. Gli sforzi delle Autorità per sostenere il ciclo si fanno sempre più insistenti. Immagino che un effetto verrà ottenuto. Continuo a pensare che le prospettive di breve dell’azionario cinese siano decenti, nonostante gli enormi problemi strutturali dell’economia.

Meglio del China Complex le altre piazze, con Tokyo, Taiwan, Mumbai, Sydney, Ho Chi Min, Seul che hanno tutte mostrato progressi. Solo Jakarta è scesa marginalmente, a consolidamento dei guadagni di ieri.

L’apertura europea ha visto un tentativo di rimbalzo degli asset periferici, con ricadute positive sull’azionario continentale. In mattinata i rendimenti sono calati, gli spread periferici anche e gli indici hanno recuperato, Piazza Affari in testa, mentre dal punto di vista settoriale le banche hanno brillato, il che non è affatto poco, se si pensa che l’Eurostoxx Banks è ai massimi da Luglio 2018, e +13% da inizio anno, in controtendenza con l’indice generale (-4% Eurostoxx 50). Tra gli altri settori in favore, risorse naturali e media, mentre invece l’energy ha accusato un calo del petrolio, presumibilmente prodotto da un attenuarsi delle tensioni geopolitiche nell’est europeo. Infatti Macron al termine del suo incontro con Putin ha fatto dichiarazioni dai toni costruttivi. Va ricordato che Macron in generale è tra i leader concilianti e moderati sulla questione, e ora che si avvicinano le elezioni è naturalmente portato a sottolineare i suoi successi. In ogni caso il prezzo del greggio è davvero gonfiato su questi livelli.

** FRENCH PRESIDENT MACRON: I MANAGED TO GET FROM TALKS WITH PUTIN THAT THERE WAS NO FURTHER ESCALATION IN UKRAINE SITUATION

** MACRON: I NEVER THOUGHT FOR ONE SECOND THAT PUTIN WOULD MAKE ANY GESTURES

** MACRON: PUTIN TOLD ME HE WOULDN’T BE AT ORIGIN OF AN ESCALATION

** MACRON: RESULTS AFTER PUTIN DIALOGUE WILL TAKE TIME

In ogni caso, la fase felice per i rendimenti Eurozone è durata lo spazio di una mattina, e a metà giornata l’apertura in rialzo dei treasury ha spento la domanda dei bonds europei, che sono andati in negativo, portandosi via anche il sentiment positivo sull’azionario, e sulla divisa unica. Solo lo spread ha mantenuto una tendenza a chiudersi, cosa che ha evitato alle piazze periferiche un’altra disfatta come quella di ieri.

Siamo così approdati al primo pomeriggio con le borse in rosso, sia pure non di molto, i rendimenti in rialzo, l’€ ancora in calo, come le commodity, a parte i preziosi.

Negli USA erano previsti un paio di dati:

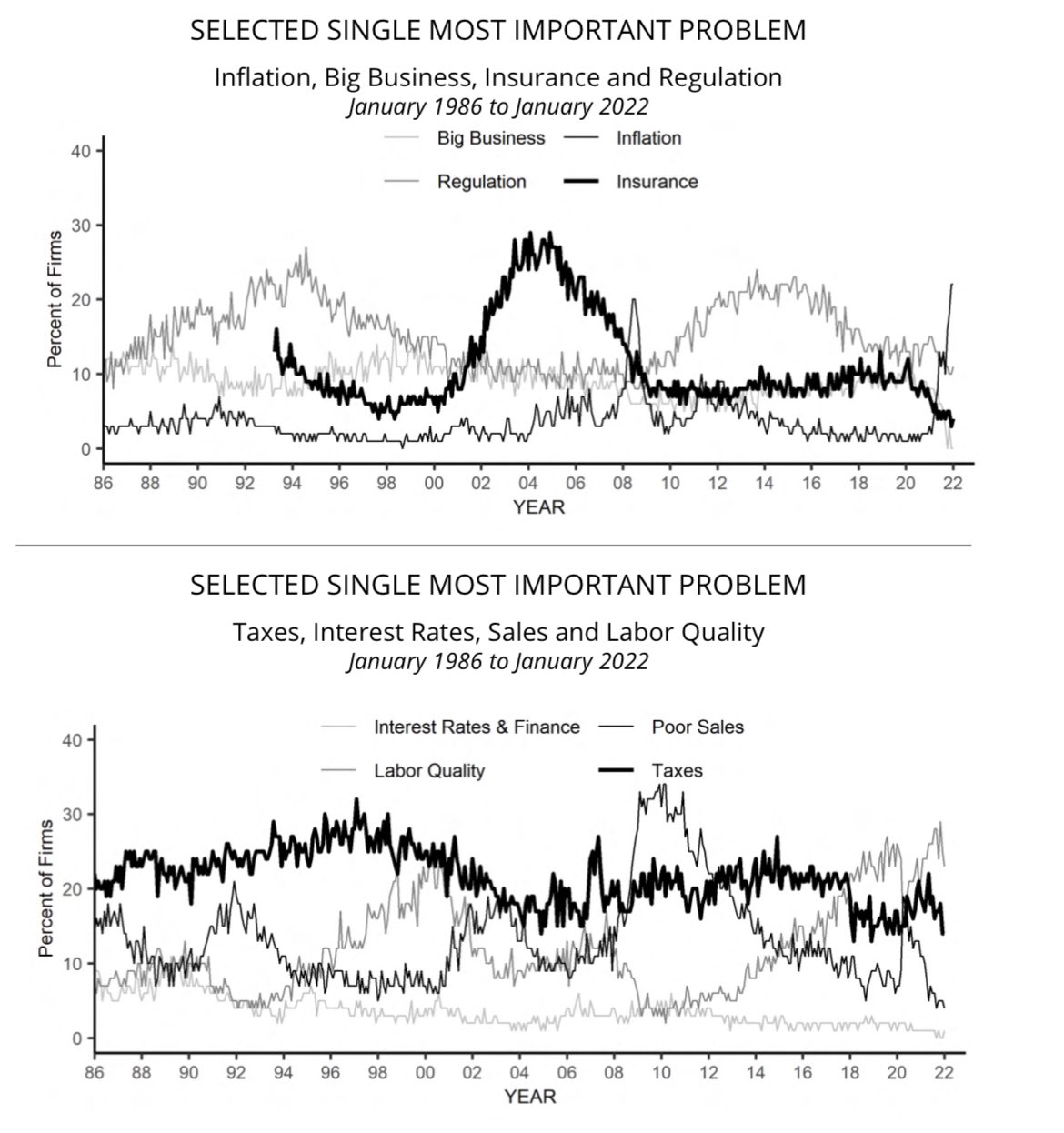

** Lo Small business Optimism è calato un po’, terminando poco sotto stime (97.1 da prec 98.9 e vs attese per 97.5). Siamo comunque ai minimi da inizio anno. Le piccole aziende hanno iniziato l’anno alzando i prezzi per passare i costi ai clienti, e anche i salari per trattenere o attirare lavoratori. Inflazione e qualità del lavoro restano le problematiche più sentite (vedi grafico)

** Migliore delle attese, per contro, il trade balance di Dicembre, stabile sui livelli di Novembre (80.7 bln$) vs attese per 3 bln $ di incremento.

Wall Street è partita con un clima nervoso, ha accumulato un moderto passivo, poi, dopo la prima ora di contrattazioni ha preso la via del rialzo con buona decisione (anche se di questi tempi non è il caso di fare troppo affidamento sui progressi nel durante). La cosa ha permesso agli indici EU di chiudere con guadagni marginali per gli indici core e un po’ migliori per i periferici, in particolare Madrid.

I rendimenti hanno mantenuto la tendenza a salire sia in US che in EU, anche se gli spread sono stati stabili (il monitor di Bloomberg tiene conto di chiusure di ieri migliori di quanto non sia stato in realtà).

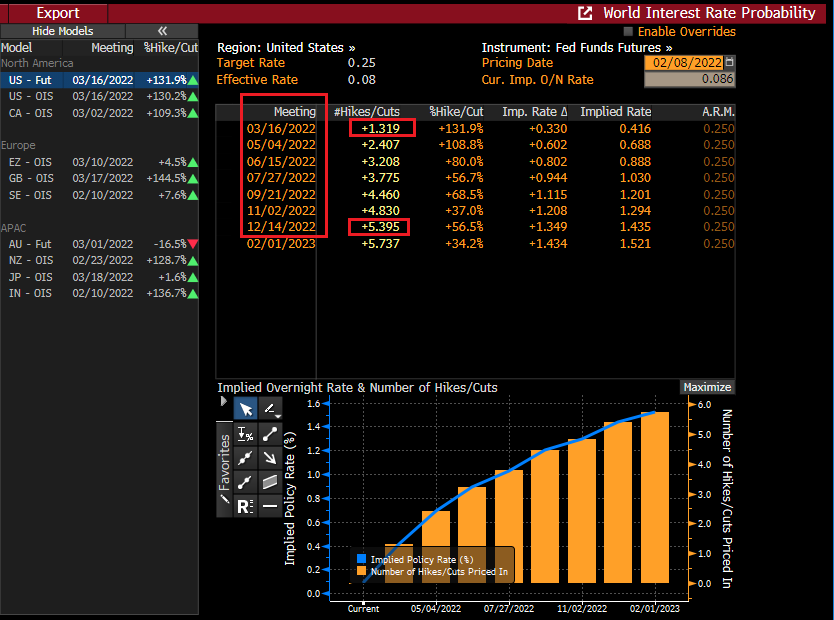

Giovedì abbiamo il CPI USA di Gennaio, e in barba alle teorie di qualche tempo fa, il consenso si attende nuovi record (7.3% il numero headline, 5.9% l’inflazione core). Il nervosismo del mercato dei tassi è comprensibile. Detto questo, uno sguardo alla curva monetaria USA , facilitato dal monitor di Bloomberg (nella figura ) mostra che questa sconta un 30% di probabilità che il rialzo al FOMC di marzo (che è dato per certo) sia di 50 bps. Non solo: entro il FOMC di dicembre la curva sconta in pieno 5 rialzi più un 40% di un sesto.

In altre parole, considerando che da qui a dicembre abbiamo 7 meeting FOMC, manca poco che la curva USA sconti un rialzo per ogni meeting, tranne 1. E questa serie verrebbe portata avanti insieme col tapering, ed eventualmente con un inizio di riduzione del bilancio FED.

Domanda: non è un po’ tanto?

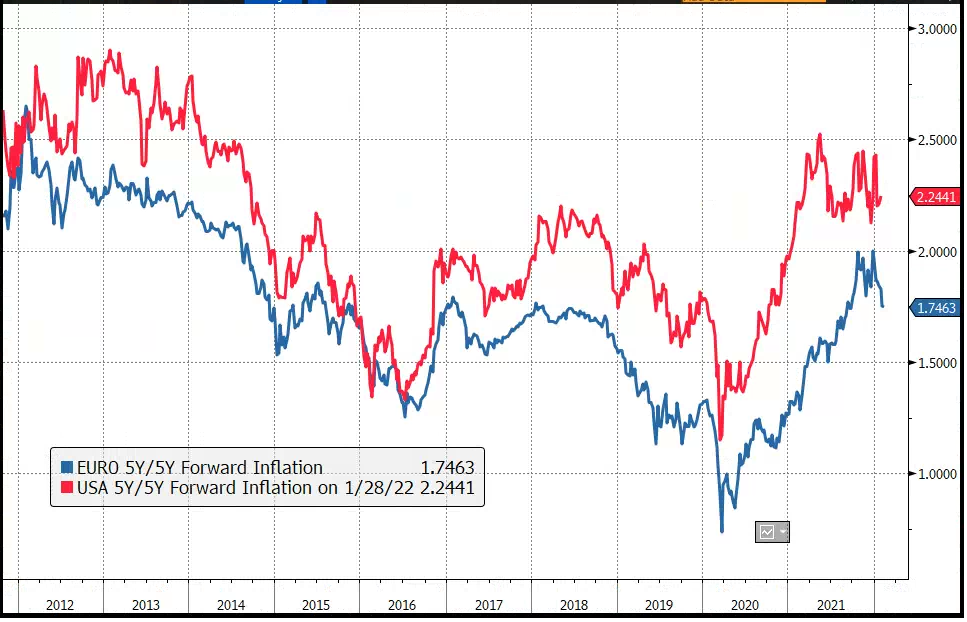

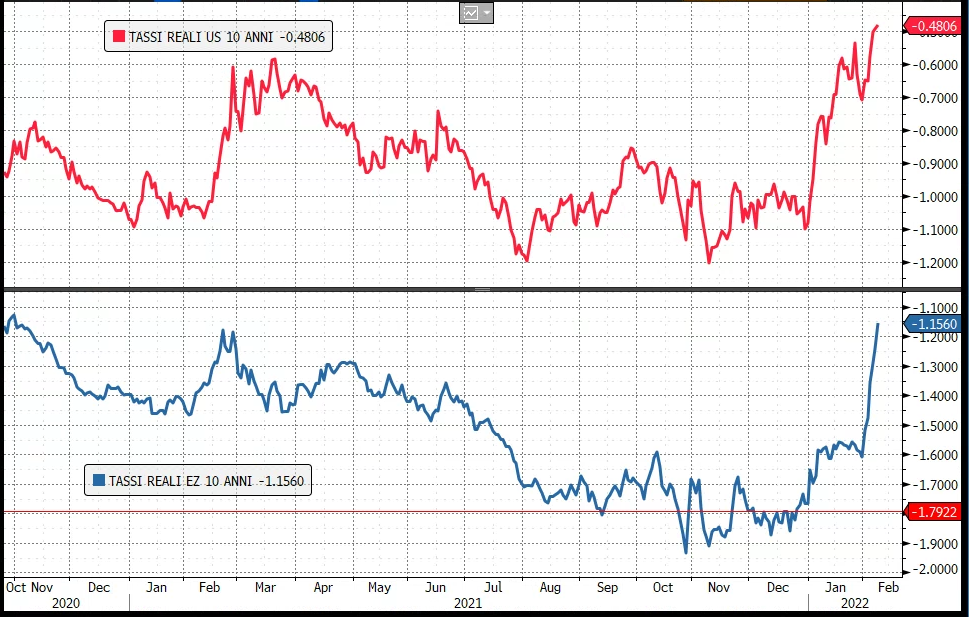

Personalmente, non credo che il mercato dei tassi USA abbia molto più spazio per prezzare ulteriore tightening. E mi pare improbabile che la FED trovi il modo di fare tutto ciò. Per cui sospetto che questo repricing possa almeno parzialmente rientrare, nel corso del primo trimestre, anche perchè l mercato dei tassi USA viene massacrato da settimane, ed il sentiment sui treasuries è depresso. Inoltre, l’aumento del tightening scontato dalla curva USA sta facendo rientrare le attese di inflazione di lungo periodo (vedi nel grafico sotto il 5 anni forward USA e quello Euro ) e sta facendo salire aggressivamente i tassi reali.

Un rientro rapido delle attese di inflazione, e un inasprimento rapido delle condizioni finanziarie legato al rialzo dei tassi reali (notare nel grafico sotto l’impennata di quelli EU, sia pure da livelli bassissimi) dovrebbe rendere inutile un azione così incisiva, che già in molti considerano dannosa, su un economia che sembra aver passato il suo momento di picco di crescita.

Dovesse questo repricing rientrare parzialmente verso livelli più coerenti (diciamo 3 rialzi in US) con le buone, ovvero perchè l’inflazione cala un po’ o comunque il mercato dei tassi passa più miti consigli, questo sarebbe positivo per l’azionario e negativo per il $. Già, perchè la situazione in Europa è simile, con la curva che sconta tassi che tornano a zero entro fine anno. Ma qui il movimento è più “giovane”, Banca Centrale e mercato sono stati svegliati da poco dal loro letargo, e quindi forse ci si può illudere un po’ più a lungo: Anche perchè, fatti i dovuti distinguo tra le economie, 50 bps di rialzo con arrivo a zero sono diversi da 135 bps con arrivo a 1.40%.

Vedremo.

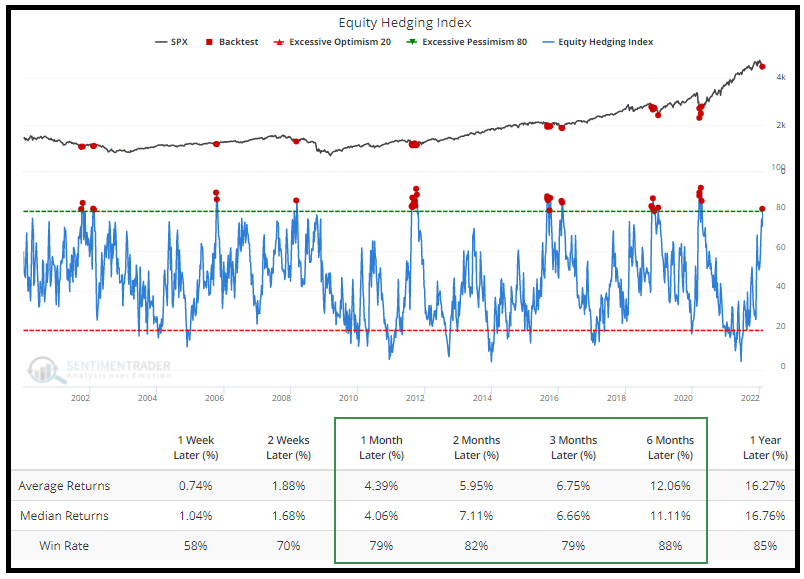

Nel frattempo, Venerdì ( link ) scrivevo che, a mio parere, positioning e sentiment sono supportivi per Wall Street.

Ieri sera Sentimentrader.com ha pubblicato uno studio basato su un aggregato di alcuni indici di hedging (i volumi di acquisto di put, i volumi sugli inverse ETF, la domanda di hedging sul credito, l’aumento delle sottoscrizioni dei fondi monetari, etc). Questo indice, chiamato Equity Hedging Index, ha superato 80% la scorsa settimana per la prima volta da Aprile 2020. Il backtest mostra che i ritorni dell’S&P 500 quando scatta questo segnale sono migliori della media, da 1 a 6 mesi, con dei win ratio favorevoli. L’indice ha superato 80% solo in 33 settimane negli ultimi 22 anni, e in 27 di queste l’S&P 500 ha mostrato performance positive da 1 a 2 mesi, con il solo rilevante fallimento di ottobre 2018.