Italiano

Italiano English

English

Saremo anche al cospetto del primo rialzo dei Fed Funds da Dicembre 2018, e a quello che sembra l’inizio di un nuovo ciclo di rialzi, a oltre 5 anni dall’inizio del precedente (Dicembre 2016), ma a guidare i mercati azionari sono le vicende legate alla crisi ucraina, e infuria l’headline trading.

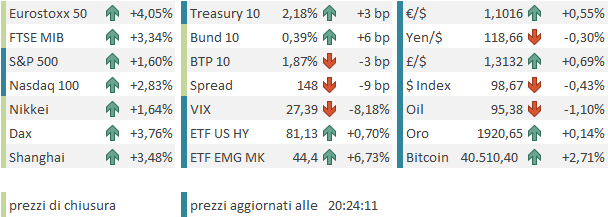

Ieri sera, la chiusura di Wall Street è stata molto positiva, con l’S&P 500 a +2.14% e il Nasdaq 100 a +3.16%. A favorire lo strappo finale, eventualmente, le dichiarazioni di un collaboratore di Zelenskiy, secondo il quale il tono dei Russi ai colloqui sta diventando molto più costruttivo. In precedenza anche Zelenskiy aveva segnalato che si intravedeva spazio per compromessi ( link ), cosa che aveva permesso all’azionario EU di recuperare dal baratro del mattino.

La seduta asiatica ha visto il violentissimo U-turn dell’azionario cinese, favorito dalla presa di posizione delle autorità ( China will keep capital markets stable and adopt effective policies to handle property developers’ risks, a meeting of top financial leaders said link ). In un meeting presieduto dal vice premier cinese Liu He, si è osservato che il Governo dovrebbe “introdurre politiche che favoriscono i mercati”. Dal meeting sono uscite rassicurazioni che la regolamentazione del settore tech volge al termine, e che l’amministrazione eviterà il collasso del settore immobiliare. Il banking regulator ha promesso che incentiverà l’investimento azionario da parte delle assicurazioni. Infine si è dichiarato supporto per le quotazioni sui mercati internazionali e asserito che c’è dialogo con gli USA sulla regolamentazione degli ADR per evitare il delisting.

Dirompente l’effetto sul China Complex: Hong Kong +9%, “H” shares cinesi +12%, Shenzen +4.3%, Shanghai +3.5%. L’Hang Seng tech ha segnato +22% in chiusura. Alla bonanza può aver marginalmente contribuito la notizia che probabilmente un lockdown a Shanghai sarà evitato ( e alla fabbrica della Focconn è ripartita la produzione).

Una performance del genere del China complex non poteva lasciare indifferenti gli altri indici, e infatti parliamo di guadagni diffusi a Tokyo, Sydney, Mumbai, Seul e Jakarta, anche se le performance sono assai più normali. Modesti/marginali i rialzi a Ho Chi Min e Taiwan.

La seduta europea è iniziata con un tono costruttivo, informato dalle news della serata. Si è rapidamente avuta un accelerazione al rialzo degli indici, favorita dai toni positivi del Ministro degli Esteri russo Lavrov:

** RUSSIAN FOREIGN MINISTER LAVROV SAYS PEACE TALKS WITH UKRAINE AREN’T EASY, BUT THERE ARE CERTAIN HOPE FOR COMPROMISE

** LAVROV: UKRAINE’S NEUTRAL STATUS IS UNDER SERIOUS DISCUSSION

** LAVROV: THERE’S HOPE FOR AGREEMEENT IN UKRAINE TALKS: IFX

Il newsflow sui colloqui ha continuato a migliorare in mattinata, e con esso il sentiment del mercato, con l’Eurostoxx in grado di issarsi fino a +3% per effetto delle news.

*KREMLIN: DISCUSSING AUSTRIA/SWEDEN NEUTRALITY MODEL FOR UKRAINE

*KREMLIN: NEUTRAL UKRAINE W/ OWN ARMY POSSIBLE COMPROMISE OPTION

Ora, è difficile capire quanto ci sia di materiale in queste trattative, che sembrano concentrarsi su richieste di neutralità dell’Ucraina, ma anche sul concetto assai più opaco di “denazificazione”. E poi ci sono le richieste sui territori (Crimea russa e Donbass indipendente) che è dove Kiev potrebbe avere più difficoltà ad accettare. Comunque sembra evidente che le trattative stanno andando un po’ più sul concreto, rispetto ai lavori formali di giorni fa.

Il clima di risk appetite ha ottenuto i consueti effetti sui rendimenti ed € (al rialzo) spread (al ribasso) €. Il petrolio, dopo la debacle di ieri, ha consolidato, mentre l’oro è ulteriormente calato.

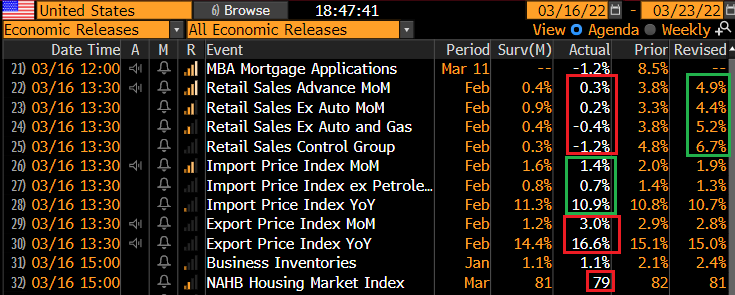

Alle 13.30, gli unici dati macro importanti della giornata, in US.

** le retail sales USA di Febbraio hanno sostanzialmente deluso, il particolare il dato “control group” che non comprende auto, carburanti e materiali di costruzione. E’ da notare che questi numeri sono nominali e quindi in termini reali sono ancora più scarsi vista la forza dell’inflazione in questo periodo. Detto questo, il mese di Gennaio, che già aveva mostrato un corposo rimbalzo, è stati rivisto al rialzo pesantemente (control group da +4.8% a +6.7%) per cui la traiettoria resta molto buona nonostante il “miss” .

** crescita inferiore alle attese per gli import prices di Febbraio, mentre gli export prices hanno sorpreso al rialzo.

** In calo, infine, il snetiment degli homebuilders a Marzo, forse un effetto dell’aumento dei tassi dei mutui. Ma il livello è ancora molto robusto.

Nulla che potesse distogliere i mercati dall’argomento Ucraina. Anzi, poco dopo l’apertura di Wall Street il sentiment ha subito un ulteriore sferzata dalla pubblicazione, sul FT di un pezzo recante l’indicazione che le parti ai colloqui starebbero lavorando ad una bozza di accordo in 15 punti, e avrebbero fatto significativi progressi verso un cessate il fuoco (Ukraine and Russia draw up neutrality plan to end war link )

Così i mercati hanno ulteriormente accelerato, con l’Eurostoxx 50 a tratti a superare il +5% di performance. Tra le commodity, calo infine anche del grano che finora aveva mostrato una maggiore resilience. Ma sembra che per eliminare l’effetto scarsità che rischia di affamare le popolazioni dei paesi più poveri, dove la spesa per il cibo è ancora parte rilevante del reddito, serviranno sviluppi più materiali.

** SPRING WHEAT FALLS BY EXCHANGE LIMIT TO $10.5025/BUSHEL

** WORLD BANK SAYS IMPORTERS OF WHEAT AND GRAINS FROM UKRAINE, RUSSIA WILL HAVE TROUBLE SWITCHING TO ALTERNATIVE SOURCES AMID WAR; SHORT-RUN SUPPLY SHORTAGES LIKELY

La cosa è andata avanti per un po’, poi il tono dei commenti si è fatto meno costruttivo, e l’azionario ha un po’ ripiegato, anche se il grosso dei progressi è rimasto in piedi fino alla chiusura EU. Anche perchè il commento del Cremlino, riportato sotto, getta acqua sul fuoco ma non nega l’esistenza della bozza di accordo citata dal FT

** KYIV REJECTS PROPOSED NEUTRALITY IN PEACE TALKS

** KREMLIN SPOKESMAN, ASKED ABOUT FT REPORT, SAYS TOO EARLY TOO DISCLOSE ANY SET OF POTENTIAL AGREEMENTS ON RESOLVING UKRAINE CONFLICT – RIA – RTRS

** UKRAINE’S PODOLYAK: FT STORY ONLY REPRESENTS RUSSIAN POSITION

E veniamo al FOMC.

Il rialzo è arrivato puntuale, di 25 bps, come da attese. Ma il contorno è “hawkish”:

** La Dot Plot proietta 7 rialzi nel 2022 con approdo a 1.875% e altri 3 abbondanti nel 2023, con un arrivo finale al 2.75%. Ironicamente il tasso di lungo periodo è visto a 2.375%! Bullard ha dissentito. Il presidente della Fed di San Louis voleva alzare di 50 bps.

** La crescita è stata rivista pesantemente al ribasso per il 2022 (da +4.3% di Dicembre a +2.8%). Marcato rialzo delle attese di inflazione al 4.3% (4.1% la core) per l’anno, vs il 2.6% previsto a dicembre. La guerra è chiaramente vista come depressiva della crescita, e accrescitiva dell’inflazione. Ovviamente l’impatto è definito “molto incerto”.

** Infine è stato indicato che il quantitative tightening inizierà “in uno dei prossimi meeting” (*FED SAYS TO BEGIN REDUCING ASSET HOLDINGS AT A `COMING’ MEETING).

Insomma, l’aumento dell’inflazione costringerà l’economia USA – sulla base delle convinzioni del FOMC – a sopportare un rialzo a meeting dei tassi, e l’inizio della riduzione del bilancio in corso d’anno. Salute. L’entusiasmo sui mercati si è abbastanza annacquato per l’effetto di queste news, con i progressi dell’S&P 500 ridotti a frazioni di punto.

La conference di Powell non ha aggiunto troppe sorprese. Il Presidente FED ha chiarito che la Fed resta data dependant, ma anche confermato il quadro, aggiungendo che ogni meeting è “live” (ovvero può ospitare una mossa) e che diversi membri avevano nel proprio scenario personale più dei 7 rialzi che sono nel consenso del FOMC, e aggiunto che sono pronti ad accelerare nel caso vi sia bisogno.

*POWELL: PROBABILITY OF RECESSION ISN’T PARTICULARLY ELEVATED

*POWELL: EXPECT INFLATION TO REMAIN HIGH UNTIL MIDDLE OF YEAR

*POWELL: WE ARE ATTENTIVE TO RISKS OF FURTHER UPWARD PRESSURE ON INFLATION

* POWELL: COMMITTEE UNDERSTANDS THE TIME FOR RATE INCREASES AND REDUCING BALANCE SHEET HAS COME

*POWELL: WE HAVE A PLAN TO RAISE RATES STEADILY OVER THE COURSE OF YEAR

*POWELL: IF APPROPRIATE TO MOVE MORE QUICKLY, WE’LL DO SO

*POWELL: IT’S CERTAINLY A POSSIBILITY TO MOVE MORE QUICKLY AS WE GO THROUGH YEAR.

*POWELL: OUR MOVE WILL LEAD TO SOME TIGHTENING OF FINANCIAL CONDITIONS TO A MORE NORMAL LEVEL

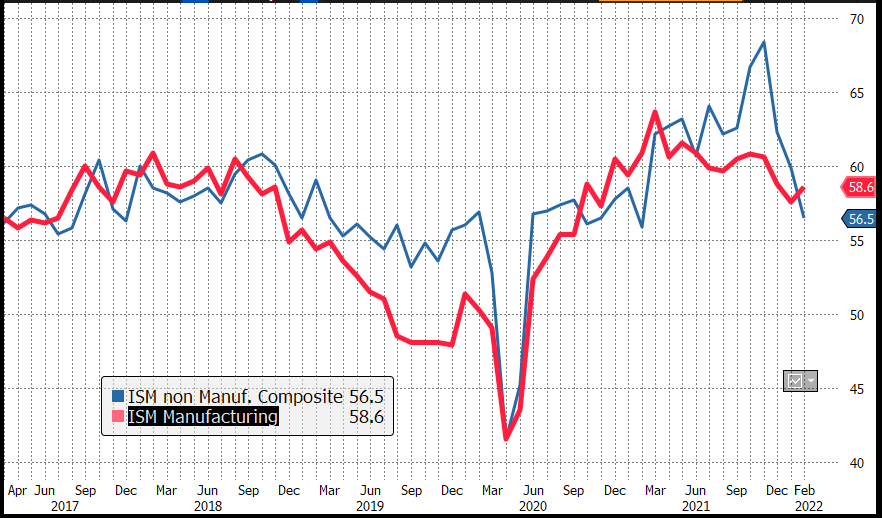

Personalmente, osservo che, pur con tutti i caveat, lo scenario di 7 rialzi più riduzione del bilancio FED avviata in tempi non troppo lunghi (diciamo Giugno Luglio) mi pare ottimistico. Trovo che strida particolarmente a confronto della stance dell’autunno, quando, con un economia ultra robusta (il picco dell’attività manifatturiera è stato a Marzo scorso e quello dei servizi a Novembre, vedi grafico sotto) e un inflazione galoppante, e senza una guerra di mezzo, si faticava a immaginare rialzi dei tassi nel 2022 (sono stati sdoganati al FOMC di settembre se non erro). In altre parole, la FED sta compensando un chiaro ritardo con una stance aggressiva, che non sembra più giustificata dal quadro.

Detto questo, dopo un iniziale sconcerto, il mercato sta facendo buon viso a Powell, anche se è difficile discernere l’impatto dell’ottimismo sul fronte trattative. L’azionario ha recuperato interamente, il dollaro ha restituito tutto il rally, i rendimenti salgono ma con la curva che si appiattisce . La Future strip prezza ora altri 6 rialzi da 25 bps con la possibilità di un settimo prezzata al 50%. Perfino l’oro si è ripreso. Tanto meglio. Ma io 7 rialzi nel 2022 li vedo parecchio difficili, comunque vadano le cose in Ucraina.