Italiano

Italiano English

English

Slavina finale per Wall Street ieri sera, con l’S&P 500 che ha chiuso in calo di 1.57% in gran parte maturato nell’ultima ora di contrattazioni (con buona pace del window dressing). Perdita analoga per il Nasdaq 100 (-1.55%) a dimostrazione di liquidazioni generalizzate, con solo i difensivi (utilities e Consumer Staples) a limitare i danni.

Una degna conclusione di un primo trimestre del 2022 in cui una particolare configurazione astrale ha fatto si che, commodities a parte, tutte le altre asset class producessero performance significativamente negative: Equity, Governativi, Credito.

Il cambio di trimestre si è un po’ percepito dall’apertura in Asia, con un tono non univocamente positivo, ma certamente migliore di quello con cui avevamo chiuso in occidente.

Non che il newsflow macro sia stato granchè supportivo. Sui PMI manifatturieri finali di Marzo prevale un po’ il rosso, come si vede dallo schema, e il dato più rilevante, ovvero il PMI manifatturiero cinese, ha deluso parecchio.

La nota di Markit cita, come motivi per il brusco calo (il PMI cinese è ai minimi da Febbraio 2020) le restrizioni Covid , e l’impatto sulla confidence della guerra in Ucraina (gli ordini sono calati sia internamente che dall’estero). Nemmeno le news sull’immobiliare risultano attraenti. Oltre 30 azioni sono state sospese a Hong Kong per non aver pubblicato i risultati in tempo ( link ) mentre le vendite di existing homes sono calate del 78% anno su anno a Marzo. Gli investitori però guardano avanti, allo stimolo fiscale e le misure a sostegno in arrivo. E poi, va detto che sui livelli attuali in particolare le “H” shares incorporano uno scenario abbastanza difensivo (7.2 Price/earning, 2.9% dividend yield da Bloomberg). Tra gli altri indici male Tokyo, Seul, Taiwan e Sydney e positivi invece Ho Chi Min, Mumbai e Jakarta.

Interessante notare che i tassi hanno inaugurato il trimestre riprendendo a salire significativamente, cosa che ha riproposto la dinamica sullo yen legata all’aumento del QE della BOJ per mantenere ancorati i tassi. Il Dollaro ha iniziato in moderato rialzo.

La seduta europea è partita con un tono incerto, ma in tempi relativamente brevi gli indici hanno messo su modesti progressi, dopo 2 giorni abbastanza pesanti.

Oggi era prevista la pubblicazione dei PMI manifatturiero finali di Marzo.

Come si vede dallo schema, prevale il rosso (deterioramento/sotto attese) in particolare nelle revisioni, tutte al ribasso, laddove avevamo avuto i dati flash (Germania, Francia, EU, UK). E, in generale, sono le economie più grosse a rallentare. Si nota poi una netta divergenza tra Europa meridionale (Italia, Spagna, Grecia) che rallenta marcatamente, e nord Europa, che figura nettamente meglio. Il dato aggregato EU termina ai minimi da 14 mesi e c’è poi da considerare l’allungamento dei tempi di consegna, che il modello considera positivo, e invece qui è causato dalle difficoltà di consegnare connesse con la crisi ucraina. Le business expectations scendono a livelli minimi dal maggio 2020, coerenti con una contrazione dell’attività nel secondo trimestre.

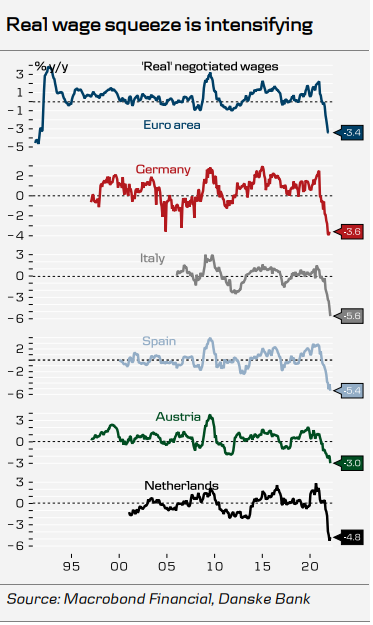

E poi, c’è stata la pubblicazione del CPI preliminare di Marzo EU, uscito, come era evidente, visti i dati dei singoli paesi pubblicati i giorni scorsi, ben sopra attese (7.5% da prec 5.9% e vs stima per 6.7%). Va detto che il dato core, depurato dei componenti energy e food, è uscito sotto le attese di consenso (3% da prec 2.7% e vs stima di 3.1%), il che è una relativa buona notizia, nel senso che gli aumenti sono concentrati nelle componenti volatili, impattate dalla crisi, ma non ci sono forti “second round effects”, che tanto spaventano il Governing Council ECB.

Il rovescio della medaglia è che per effetto di questi aumenti, e senza incrementi delle remunerazioni, i salari reali stanno crollando.

Questo è un serio danno per il reddito disponibile, con un potenziale serio impatto sui consumi in tempi non troppo lunghi. E vi è un trade off con i profitti aziendali, nel caso i salari dovessero decidersi a salire per ripristinare un po’ di reddito in termini reali, un fenomeno che dovrà almeno in parte avvenire, a meno di un serio rallentamento macro che levi totalmente potere contrattuale ai lavoratori.

In realtà l’azionario EU è sembrato liberato dall’uscita di tutti questi report, se è vero che i progressi degli indici si sono accentuati in mattinata. L’€ ha forse un po’ accusato, mentre i rialzi dei rendimenti si sono attenuati.

L’agenda macro era bella piena anche in US nel pomeriggio.

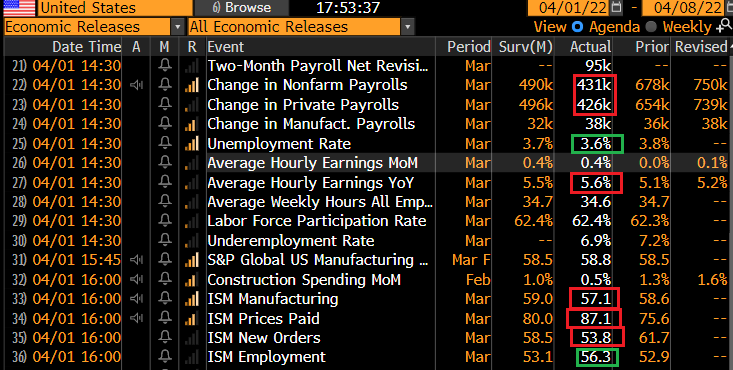

Il labour market report di Marzo non presenta numeri da cardiopalma. La creazione di posti di lavoro è sotto attese ma decente e comunque supportata da revisioni al rialzo dei mesi precedenti generose (95.000). E poi la household survey mostra 736.000 nuovi occupati, e di conseguenza la disoccupazione scende al 3.6%, a un decimo dai minimi del giugno 2019. Siamo 0.4% sotto il livello di equilibrio di lungo termine della Fed e infatti qui l’inflazione salariale c’è, con i salari orari in rialzo sopra attese. Sulla base di questi numeri, il rialzo di 50 bps al prossimo FOMC sembra garantito. E infatti la Fed Fund strip gli attribuisce un 80% di probabilità-

Peraltro, l’ISM manufacturing ha riservato qualche sorpresa meno positiva. Le survey regionali puntavano a un dato in rialzo e infatti così lo proiettava il consenso. Ma la realtà è che il report è uscito in calo di un punto e mezzo e i dettagli sono ancora più deboli, con i new orders che scendono di quasi 8 punti ad un livello di espansione non entusiasmante, ed anche la produzione è calata di 4 punti a 54.5. I prezzi pagati poi sono esplosi di 11 punti a indicare l’impatto dei costi. Apparentemente l’impatto della crisi ucraina, e quello dell’inflazione (ed eventualmente del tightening FED) si iniziano a sentire sull’attività del manifatturiero USA.

Non a caso la curva oggi si appiattisce pesantemente, ed – ebbene si – il segmento 2 10 chiude la settimana, e apre il trimestre, invertendosi di ben 6 bps (2.43% bs 2.37% al momento). Sulle implicazioni per recessione imminente e mercati rimando alla prossima settimana: è comunque un tema trattato più volte in questi anni. Osservo solo che il movimento di curva è perfettamente coerente con un quadro in cui la Fed sta inasprendo la politica monetaria bruscamente, a fronte di un economia che da segnali di rallentamento.

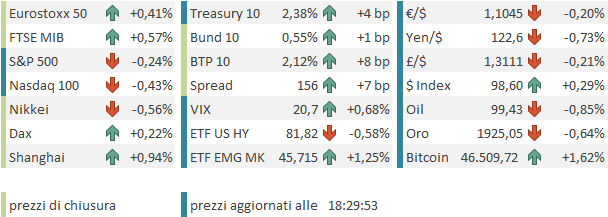

La reazione dei mercati è stata lenta. Wall Street ha stentato a rimbalzare dal fosso di ieri, i rendimenti hanno ridotto i rialzi ma non hanno cambiato direzione, il Dollaro è rimasto chiuso tra la spinta dei tassi e la debolezza del quadro macro. Le borse europee hanno chiuso con progressi modesti, e le commodities si sono in generale un po’ assestate. A metà seduta, Wall Street ha perso i guadagni e cede un po’. Vedremo quale sarà la chiusura di questo primo giorno del secondo trimestre.

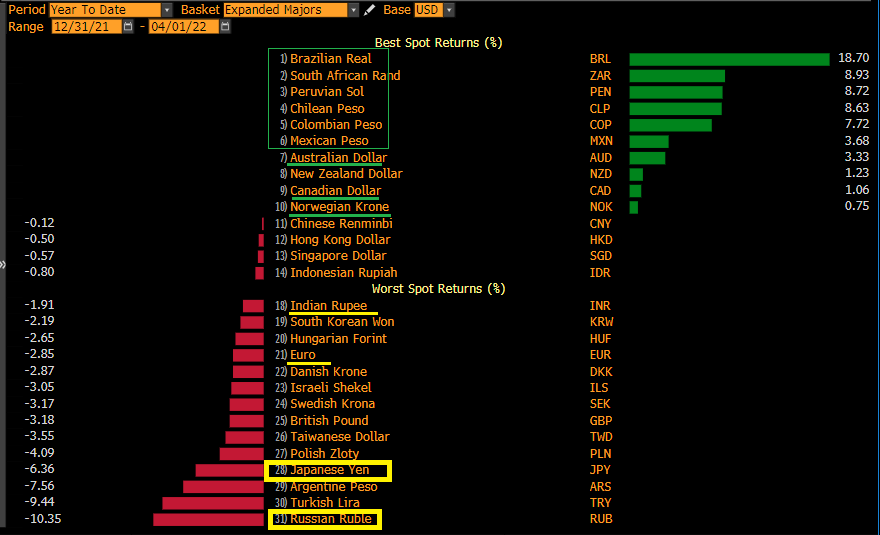

Nel frattempo, ho trovato interessante quanto illustrato dalla figura sotto che misura la performance contro Dollaro delle principali divise, da inizio anno. Si nota che il Rublo è la peggiore, insieme alla Lira turca, ma non di quanto uno si potrebbe immaginare rispetto ad una divisa come lo Yen, che dovrebbe essere molto più stabile. E se consideriamo il total return, che tiene conto anche di quanto ha reso detenerle in base ai tassi, yen e rublo si equivalgono.  Questa è la manifestazione più eclatante di un fenomeno ben evidente e cioè l’outperformance delle divise dei paesi produttori di commodities (Australia, Canada, Norvegia e un po’ di emerging) a discapito di quelli che le importano (Giappone, India, Euro etc.). Il che non sorprende granchè visto come l’esplosione dei prezzi ha alimentato i flussi. E nel caso dello Yen c’è anche la divergenza della politica monetaria, restata dovish. La sorpresa è la forza dello Yuan cinese, che non rispetta nessuna delle 2 condizioni. Mi chiedo quanto possa continuare, anche in relazione alle difficoltà dell’economia.

Questa è la manifestazione più eclatante di un fenomeno ben evidente e cioè l’outperformance delle divise dei paesi produttori di commodities (Australia, Canada, Norvegia e un po’ di emerging) a discapito di quelli che le importano (Giappone, India, Euro etc.). Il che non sorprende granchè visto come l’esplosione dei prezzi ha alimentato i flussi. E nel caso dello Yen c’è anche la divergenza della politica monetaria, restata dovish. La sorpresa è la forza dello Yuan cinese, che non rispetta nessuna delle 2 condizioni. Mi chiedo quanto possa continuare, anche in relazione alle difficoltà dell’economia.