Italiano

Italiano English

English

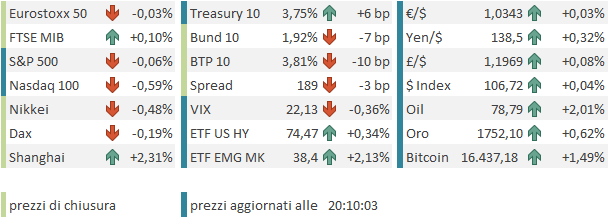

Chiusura pesante ieri sera ( lunedì) a Wall Street con l’S&P 500 a -1.54% e il Nasdaq 100 a -1.43%. A produrre la risk aversion, inizialmente le news sui disordini cinesi, e poi presumibilmente la retorica dei membri del FOMC Bullard, Mester e Williams, particolarmente significativi, nella loro hawkishness, perchè precedono di 48 ore il discorso di Powell di domani sera. Il Presidente Fed di recente non ha un buon rapporto con l’azionario, visto che quasi ogni suo intervento è stato salutato da un selloff.

Tra l’altro il Presidente della Fed di NY Williams si è espresso a favore di altro tightening, ma ha osservato che i rischi per l’economia sono diversi ed evidenti, e che la disoccupazione potrebbe salire verso il 5% alla fine dell’anno prossimo. Quasi 20 anni fa ho coniato un personale aforisma per economia e mercati : “se azzecchi la direzione, sottostimi il movimento”. La manifestazione recente più clamorosa di questo aforisma è stata l’inflazione.

Stanotte, in Asia, però, la rilettura degli avvenimenti cinesi è stata completa. Il China Complex ha fatto i fuochi artificiali ( Hang Seng +5.2% HSCEi +6.2%, “A” shares +3% Shenzen, +2.3% Shanghai) trainando il resto dell’area con solo Tokyo in calo, e Jakarta al palo.

Cosa è successo? Intanto, sembra di capire che l’atteggiamento delle autorità a fronte delle proteste sia di apertura alle richieste e di tolleranza. Non si ha notizie di scontri, mentre invece i segnali sono di rilassamento delle misure di contenimento del Covid e di accelerazione sulle vaccinazioni. Il redattore capo del Global Times, un media ufficiale, ha twittato che Omicron è meno virulenta e la paura di infettarsi sta calando nella popolazione. Quindi l’uscita della Cina dal Covid potrebbe essere più rapida del previsto. E il rilassamento delle misure riporterà la calma nel paese.

**CHINA’S GUANGDONG PROVINCE WILL ALLOW CLOSE CONTACTS OF COVID-19 CASES WHO FULFIL CERTAIN CONDITIONS TO QUARANTINE AT HOME – OFFICIAL MEDIA

** CHINA AIMS TO SPEED UP VACCINATION AMONG PEOPLE AGED ABOVE 80 – BBG

** CHINA TO ALLOW ELDERLY TAKE BOOSTER 3 MONTHS AFTER VACCINE

** CHINA TO USE BIG DATA TO TARGET SENIORS FOR COVID VACCINATION

Non credo che Xi sia diventato un monarca illuminato. Ritengo che fosse l’unica via percorribile per evitare un tracollo dell’economia. Ma la stra da è ancora lunga.

Oltre a ciò, sono state varate ulteriori misure a supporto dell’immobiliare. E’ stato tolto, dopo anni, il divieto di emettere nuove azioni da parte delle immobiliari, allo scopo di ripagare debiti e fare acquisizioni ( link ). E sono state istituite nuove facilities di rifinanziamento, e allargato il pool di assets che vengono accettati dal veicolo statale che eroga garanzie ai bonds emessi dalle immobiliari. Verrà poi allargato l’uso di Real Estate Investment Trusts e verranno incentivati i private equity. Resta da capire in che misura questi provvedimenti faranno aumentare la domanda di alloggi, che sarebbe poi quel che serve a risollevare il settore. Ma certo, le misure possono temporaneamente tamponare le insolvenze e contenere la deriva. Da qui l’entusiasmo.

Tokyo avrà forse risentito di dati sul mercato del lavoro di ottobre lievemente peggio delle attese, e retail sales per lo stesso mese deludenti. Male anche la bilancia commerciale del Vietnam a novembre

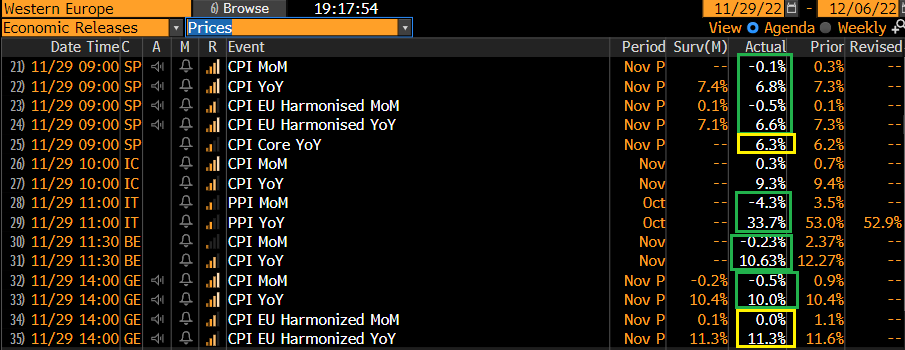

La seduta europea è iniziato con un tono positivo. Al di la del sentiment ereditato dall’Asia, vi sono state le sorprese positive sull’inflazione dalla Spagna, e dalle prime regioni tedesche, per novembre. Anche i prezzi alla produzione italiani per ottobre sono calati per bene, come avevano fatto quelli tedeschi.

Non abbiamo i dettagli, in sede flash, ma sembra di poter dire che l’energy avrà aiutato i numeri, e lo farà anche domani, quando verranno pubblicati il dati francese, Italiano ed Eurozone. Su quest’ultimo, a fronte di una stima ufficiale per +0.2% sul mese, sembra sensato attendersi una variazione negativa.

Sui primi dati, grande entusiasmo sia dell’azionario, che ovviamente dei bonds, che hanno visto rendimenti e spreads calare significativamente. In mattinata però abbiamo visto un po’ di “sell the fact” con consolidamento da parte degli indici. Non dei rendimenti, che sono rimasti in forte calo. Se i movimenti sui cambi sono rimasti erratici, il rimbalzo del sentiment non ha lasciato indifferenti le commodities col petrolio che ha totalmente cambiato volto dalla mattinata di ieri.

Il Sell the fact si è accentuato, coinvolgendo un po’ anche i tassi, nel primo pomeriggio, quando il dato inflattivo tedesco armonizzato è risultato attorno alle stime. I bonds eurozone hanno perso un po’ di verve e il recupero dell’azionario si è nuovamente azzerato.

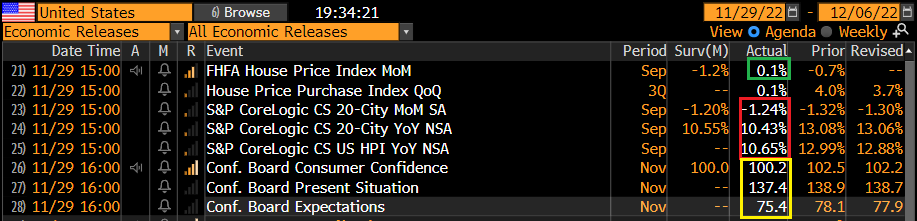

Nel pomeriggio in US erano previsti alcuni numeri

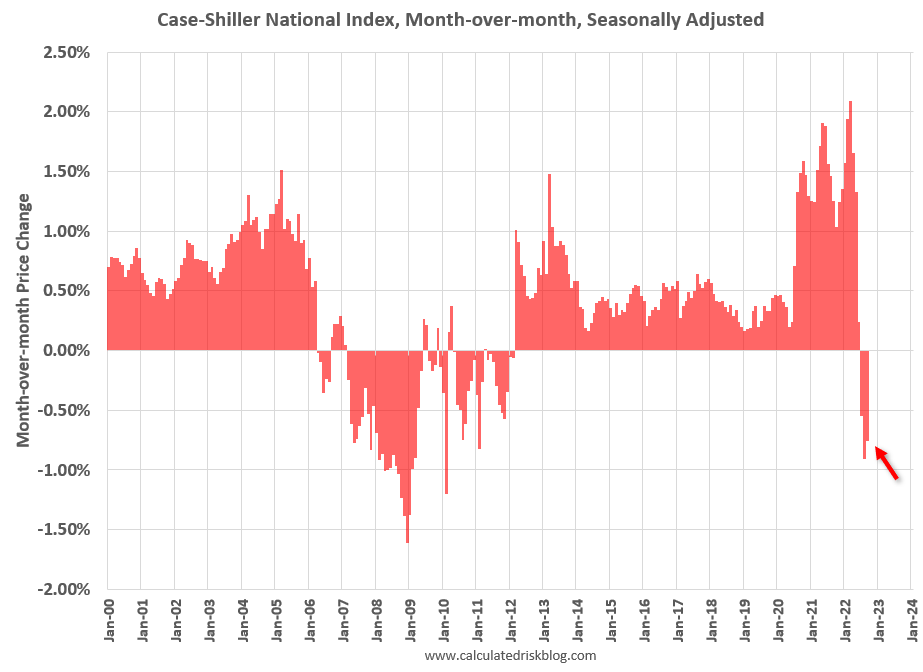

** I prezzi delle case sono calati in linea con le attese. Ma il calo resta notevole, in particolare perchè è una media di settembre, agosto e luglio. E poi, perchè questi prezzi sono relativi al periodo estivo, quando i mutui a 30 anni erano attorno al 5%. In autunno sono saliti dalla parte del 7% e questi effetti su prezzi e domanda li vedremo nei dati che riguardano le transazioni effettuate nel quarto trimestre dell’anno.

** la consumer confidence USA di novembre è calata di un paio di punti, più o meno in linea con le attese. Il calo è ben distribuito tra situazione coincidente ed expectations. La percezione del mercato del lavoro resta però buona.

Wall Street ha aperto e dopo qualche tentennamento si è indirizzata al ribasso. Nel frattempo i rendimenti dei treasuries, che in mattinata erano in calo in simpatia con quelli USA.

A mio parere, risulta evidente il nervosismo dei mercati USA di fronte al discorso di Powell di domani sera (Powell Discusses the Economic Outlook and the Labor Market), seguito poi venerdì dal labour market report di novembre. La faccenda è così USA-centrica, che gli asset Eurozone si sono fatti influenzare relativamente. Vero, i principali indici hanno cancellato i progressi, chiudendo con variazioni marginali. Ma bisogna ricordare che Wall Street era calata anche ieri sera dopo la chiusura EU e quindi l’azionario continentale è stato in grado di assorbire il calo USA di ieri, e quello maturato oggi alla chiusura delle contrattazioni in Europa. Davvero una resilience notevole, a coronazione di un periodo che ha visto l’Europa recuperare in relativo oltre 15 puntì (in molti casi di più).

Ma il movimento dei tassi è altrettanto notevole. Lo spread tra bund e treasury resta stabile in un intorno di 180 bps nonostante, per dirla in termini semplici, l’inflazione USA sia 4 punti sopra il 10 anni treasury (7.7% vs 3.7%), e in calo, mentre in Europa ne abbiamo quasi 9 (oltre 10% vs 1.9% del 10 anni tedesco), e con una dinamica assai più incerta. Certo, il mercato potrebbe scontare un quadro macro più debole in Europa. Ma allora resta da capire come mai l’azionario risulti così resiliente. In altre parole i mercati azionario e obbligazionario sembrano scontare quadri macroeconomici distinti. Probabilmente la divergenza con gli USA è un effetto dell’azione FED, che sembra più credibile di quella dell’ECB, e sicuramente è stata più vigorosa. E poi ci sarà un effetto positioning. Vedremo se il superamento di Powell darà luogo ad un riallineamento di breve. Resto convinto che lo scenario prezzato dall’azionario europeo sia assai troppo ottimistico anche nel breve. A medio termine mi aspetto una recessione l’anno prossimo negli USA e in Eurozone.

Venendo agli altri assets, i cambi hanno tenuto il tipico comportamento erratico da fine mese, che forse ha influenzato anche azionario e obbligazionario, e lo farà ancora domani. Le commodities sono andate dietro al rimbalzo del sentiment nei confronti dell’economia cinese. Il petrolio poi ha ottenuto il supporto da indiscrezioni che l’OPEC potrebbe ridurre ulteriormente l’offerta.

** TWO OPEC+ SOURCES SAY GROUP COULD CONSIDER FURTHER OIL-OUTPUT CUT

** OPEC+ CONSIDERS MAKING DEC. 4 MEETING VIRTUAL EVENT – SOURCES

**OPEC+ LIKELY TO STICK WITH EXISTING OIL-OUTPUT POLICY AT DEC. 4 MEETING – FIVE SOURCES

Dopo la chiusura, Wall Street ha recuperato il grosso delle perdite, anche se il nasdaq, più sensibile ai tassi, resta attardato. Vedremo dove sarà la chiusura.