Italiano

Italiano English

English

Ieri sera (martedì) Wall Street ha ripiegato nel finale, chiudendo con un buon progresso per l’S&P 500 (+1.03%) e il Nasdaq 100 (+1.04%), ma comunque distanti dai massimi di seduta, rispettivamente 2.40% e 2.65% marcati poco più di un ora prima della campana. Il tono in aftermarket si è deteriorato ulteriormente con la pubblicazione degli earnings di AirB&B (-16%), Super Micro Computer (-13%), Rivian (-7%), Amgen (-2%).

A invertire la dinamica, all’inizio della seduta asiatica, è intervenuta la Bank of Japan, per bocca di uno dei suoi membri più influenti, Uchida. Il vice governatore ha dichiarato che è necessario mantenere una politica monetaria espansiva, e lasciato intendere che, alla luce della reazione dei mercati, ulteriori rialzi sono assai improbabili. Sembra evidente come la BOJ sia rimasta attonita alla reazione del mercato alla sua ultima mossa, e intenda correggere rapidamente il tiro.

*BOJ’S UCHIDA: NEED TO KEEP EASING FIRMLY FOR TIME BEING

*BOJ’S UCHIDA: RATE PATH TO SHIFT IF MKT MOVES AFFECT OUTLOOK

*BOJ’S UCHIDA: WON’T RAISE RATE WHEN MARKET IS UNSTABLE

*BOJ’S UCHIDA: RATE PATH TO SHIFT IF MKT MOVES AFFECT OUTLOOK

*UCHIDA: WATCHING MARKET IMPACT ON ECON WITH SENSE OF URGENCY

Ovviamente i mercati asiatici hanno reagito immediatamente a questa news, con l’azionario, in particolare giapponese, in ulteriore ripresa, lo Yen in calo, e i futures di Wall Street rapidi a recuperare terreno. D’altronde, se si ritiene che il balzo dello Yen e il violento smontamento dei carry trade abbiano un ruolo in questo crash (e questo è innegabile) è ovvio che la mini-capitulation della Bank of Japan, e la riproposizione dello Yen come divisa per finanziare i suddetti carry trades, sia un ottima notizia. Il balzo dello Yen dopo mesi di infruttuosi sforzi a supporto della BOJ, sembra un classico esempio di “careful what you wish for” per la banca centrale giapponese. Bisogna dire che la BOJ ha agito con rapidità inattesa, e ciò va a modificare lo scenario di breve, anche se la volatilità starà comunque con noi per un po’.

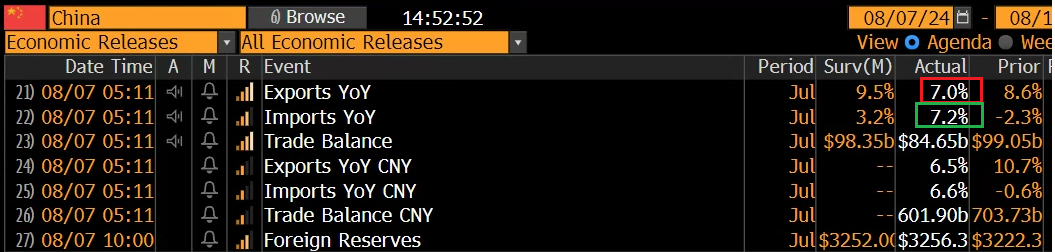

Sul fronte macro, la release più rilevante è stato il trade balance cinese di luglio, che ha deluso sul fronte dell’export, principalmente a causa di un calo della domanda dagli emerging, e sorpreso in positivo sul fronte dell’import. Entrambi i numeri sono aiutati da un giorno lavorativo in più.

L’export sta risentendo di una fase di rilassamento della domanda globale e forse un po’ di payback di un giugno forte per paura dei dazi. L’import segna una lettura positiva finalmente, che se confermata nei prossimi mesi può indicare un recupero della domanda interna.

Nel frattempo le Autorità ieri hanno varato 20 misure per incentivare i consumi (per Bloomberg The 20 Measures China’s Unveiled to Get People to Spend Their Cash link ). Gli sforzi per alimentare la domanda si fanno sempre più insistenti, ma Pechino non si decide a fare l’unica cosa risolutiva: aumentare i redditi disponibili. Ma se qualcosa non interviene a levargli le castagne dal fuoco, dovranno farlo, o una depressione alla giapponese non gliela leva nessuno. Io credo che loro siano più smart di quello che appare attualmente.

La seduta europea ha avuto qualche incertezza all’inizio, a cui hanno contribuito earning eccellenti che hanno deluso come Novo Nordisk, e profit warning su Puma e Continental. Poi però gli indici sono partiti al rialzo, supportati dalla forza dei future sul Nikkei, e dai finanziari, a loro volta spinti dagli earnings buoni di ABN, Banco BPM e ancora Montepaschi ieri. La tenuta del risk appetite in mattinata ha permesso un bel rimbalzo dei rendimenti.

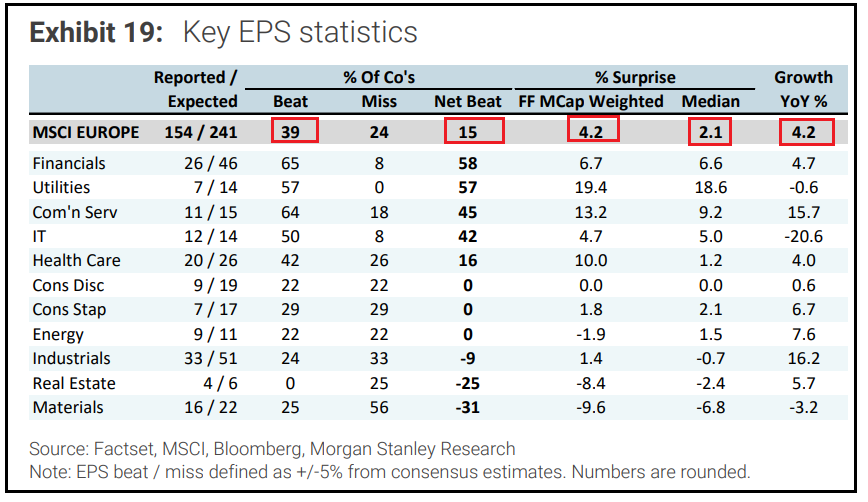

Tornando a parlare di profitti europei, nel complesso l’earning season, che ha abbondantemente superato la metà, non sembra male. In questo schema di Morgan Stanley, aggiornato all’1 Agosto e con il 64% di aziende che aveva riportato, si mostra che il 39% ha battuto le stime contro un 24% che le ha mancate, con una sorpresa media del 4.2% e una mediana al 2.1% e una crescita anno su anno tornata positiva al 4.2%. E il Monitor di Bloomberg sull’S&P 500 mostra che anche in questi giorni l’andazzo è stato questo.

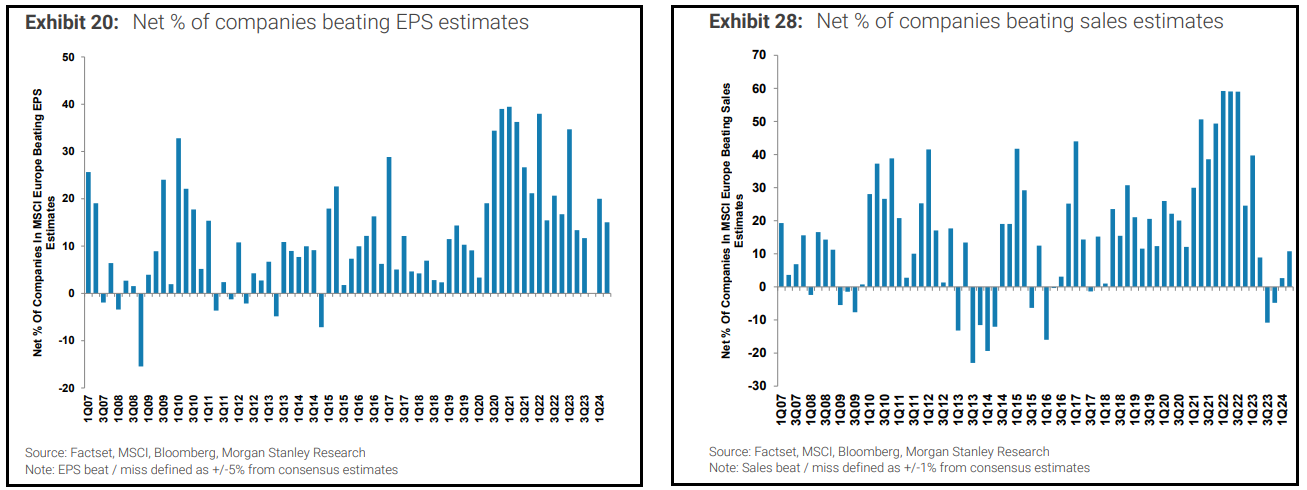

Le sales hanno visto un 40% di beat vs 11% di miss, per una sorpresa media e mediana di 0.5% e una crescita che è tornata flat, da negativa. Dai grafici sotto (% di beat netti per EPS e sales) si vede che il tono da un paio di trimestri è tornato positivo.

A fronte di ciò, la correzione degli ultimi giorni, in simpatia con USA growth scare, Yen e carry trade, etc, ha riportato gli indici quasi invariati da inizio anno, anche se ora sono tornati ad accumulare performance. Secondo me le condizioni per un buon recupero ci sono, salvo imprevisti e comunque in un ambito di mercato che per ora resta volatile.

Venendo alle news macro, poca roba stamattina. La produzione industriale tedesca ha sorpreso in positivo a giugno ma la revisione di maggio cancella l’effetto e infatti il dato anno su anno è in linea con le attese e resta negativo.

Ancora brutto il trade balance tedesco di giugno, con export sotto attese come quello cinese (che però è di luglio) a mostrare poca domanda globale, ma imports deboli a loro volta.

Niente che potesse frenare il rimbalzo, che ha preso momentum in mattinata, coinvolgendo anche alcune commodity (oil e gas) e i tassi, in forte salita.

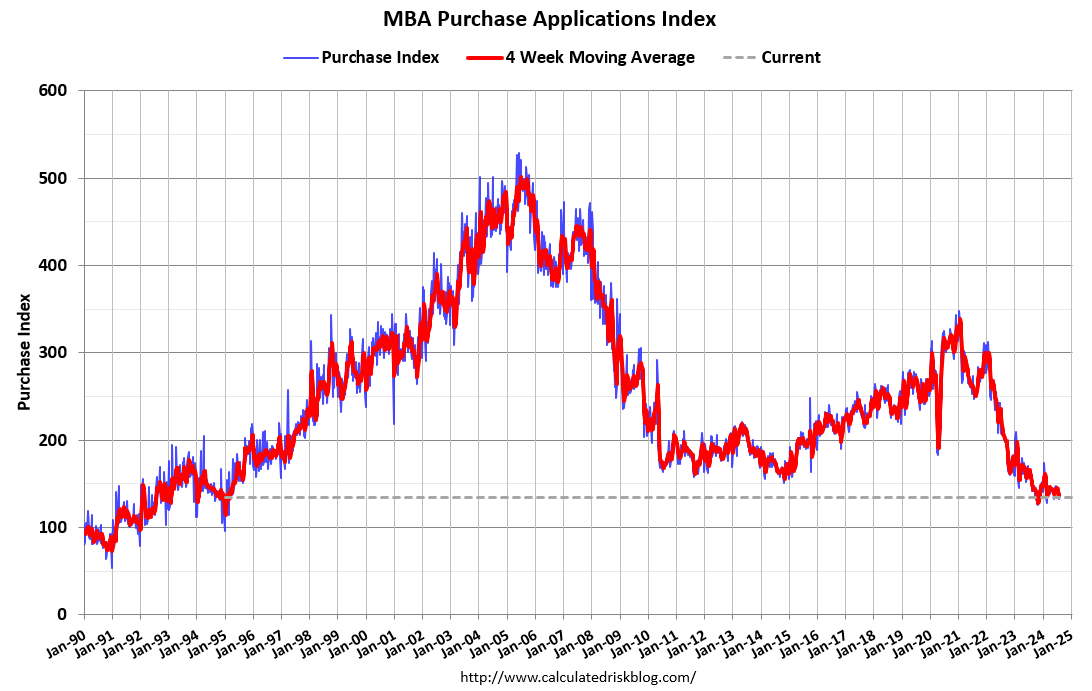

Anche l’agenda USA era parecchio scarica oggi, con solo le mortgage applications settimanali nel pomeriggio, che hanno visto un rimbalzo del 6.9% grazie al robusto calo dei tassi dei mutui. Ma Joel Kan, Capo economista di MBA ha dichiarato che a guadagnare è stata soprattutto l’attività di rifinanziamento, dei mutui esistenti, mentre gli acquisti di casa sono aumentati pochissimo, a causa della paura di un rallentamento. Come mostra il purchase index che resta sui minimi da quasi 30 anni ed è in calo dell’11% anno su anno.

Wall Street è partita ancora con un bel rimbalzo, andando rapidamente a testare i massimi di ieri. A trainare, a margine, la tecnologia, ma comunque in generale i progressi sono abbastanza distribuiti. Il future sul Nikkei a +5% e lo Yen a oltre -2% dicono da dove arriva, almeno in parte, la benzina per il rimbalzo. Poi ovviamente ci sono il calo della volatilità e l’ipervenduto di breve.

L’azionario continentale mette su, per la prima volta da un po’, performance lusinghiere, con i principali indici che vanno dal +1.5% al oltre il 2%. Il risk appetite ha fatto risalire per bene i tassi lungo le curve (10 anni +5/7 bps) ma la parte breve continua a scontare un elevata probabilità (70% abbondante) di altri tre tagli da 25 bps entro fine anno, per un totale di 100 bps nel 2024 (25 li ha già operati a giugno. Stesso discorso per gli USA, con 100bps abbondantemente prezzati entro il FOMC di dicembre. Sembrano scenari aggressivi, ma ricordiamoci che entrambe le banche centrali taglieranno con ogni probabilità a settembre. Se questo pricing dovesse essere messo in dubbio nuovamente, potremmo avere altra volatilità sui mercati azionari, che, come abbiamo visto, ottiene i suoi effetti sulle attese di easing in questa fase.

ignorato dal mercato, per il momento, il gas Europeo sta balzando ai massimi dell’anno a causa di un rischio percepito di interruzione dei flussi dal gasdotto russo che passa per Sudza, al momento assediata dalle truppe ucraine. Se la situazione dovesse peggiorare, questo potrebbe diventare un nuovo tema atto ad alimentare risk adversion in Europa.

*EUROPEAN GAS HITS 2024 HIGH ON CONCERN OVER UKRAINE TRANSIT

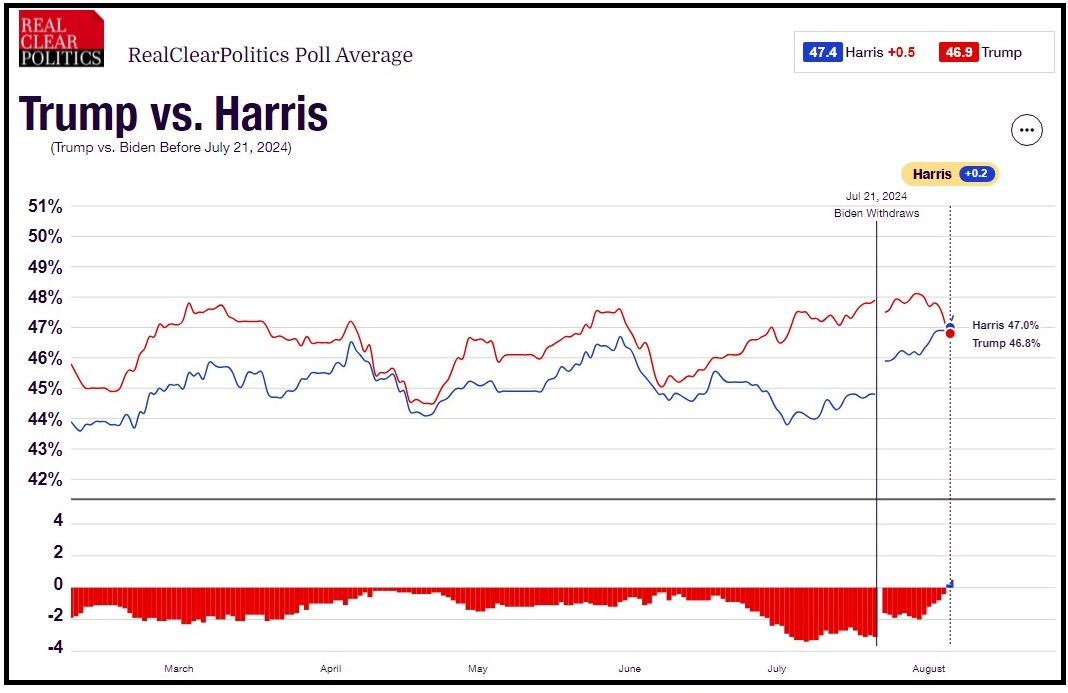

Nel frattempo, sul fronte politico USA, i principali siti di sondaggi, Fivethirghtyeight e Realclear Politics cominciano a dare un vantaggio alla Harris, mentre Predict It chiede 56 cents per scommettere sulla vicepresidente, contro i 47 che chiede per Trump.