Italiano

Italiano English

English

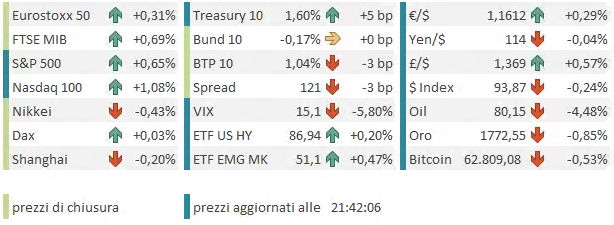

Di FOMC ne ho visti parecchi, in oltre 25 anni di onorato servizio sui mercati. Raramente ho visto un mercato azionario così tranquillo nel run up verso un meeting FED in cui comunque qualche decisione pende. Ieri sera l’S&P 500 ha messo a segno un +0.37%, segnando un guadagno per la quarta seduta di seguito, la tredicesima positiva su 15. Sulla stessa lunghezza d’onda il Nasdaq 100, con un +0.42%, settimo guadagno consecutivo. Il precedente FOMC, il 22 settembre, era stato preceduto da 4 sedute negative consecutive, e solo 2 su 12 avevano mostrato un guadagno. Diciamo che il clima era tutt’altro.

Tornando al FOMC di stasera, e ai motivi per cui si avverte una scarsa tensione, uno sguardo ai principali commenti sembra indicare che gli operatori non ravvisano alcun rischio :

1) Il tapering è stato ben segnalato, anzi grandi complimenti alla comunicazione della FED.

2) la curva prezza già un rialzo dei Fed Funds nel terzo trimestre dell’anno prossimo, e quindi se anche Powell fosse stato un po’ aggressivo, il mercato lo fattorizzava in parte. E comunque la salita dei tassi a breve ha lasciato il mercato indifferente.

Personalmente, trovo un po’ eccessivo sdilinquirsi davanti a una Fed che segnala, con ogni cautela, l’intenzione di iniziare a ridurre acquisti di 120 bln mese, a fronte di

ì) mercati azionari ai massimi storici

ìì) commodities sui massimi di periodo

ììì) inflazione ai massimi poliennali (comprese le attese e gli incrementi salariali)

iiii) prezzi delle case ai massimi e tassi dei mutui ai minimi storici

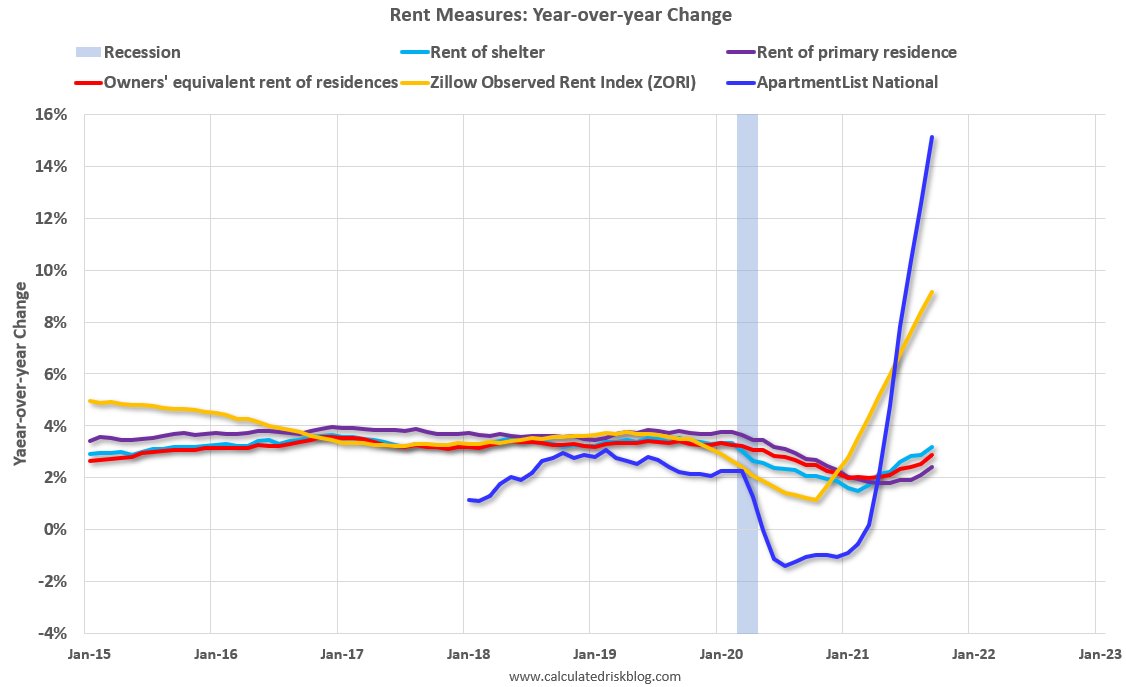

Rimuovere lo stimolo è sempre una cosa delicata, ma è evidente che è un po’ di tempo che gli acquisti di 40 bln al mese di mortgages backed securitues sono decisamente superflui e ridondanti (grafico dei rents a cura di Calculated Risk, quello dei prezzi delle case è simile link ). .

Eventualmente, il FOMC ha conservato un po’ del suo fascino in Asia/Emergenti, se è vero che da qualche giorno queste piazze faticano ad accodarsi al sentiment euforico di USA ed Eurozone. Taiwan, Sydney e Jakarta sono le uniche tre delle principali borse che hanno visto progressi, mentre Hong Kong, “A” e “H” shares cinesi, Mumbai e Seul sono tutte calate (Tokyo chiusa per festività).

I PMI Servizi e Composite sono usciti deboli a Hong Kong e Singapore, ma bene in India e meglio delle attese in Cina. Solo che l’aumento dei casi Covid sul territorio sta portando a un intensificazione delle misure di contenimento (alcune centinaia di studenti messi in didattica a distanza a Pechino). Lo stesso Premier Li Keqiang ha dichiarato che l’economia affronta nuove pressioni e bisogna fare stimolo ( link ).

La crisi dell’ immobiliare continua a progredire e il rendimento dell’indice high yield, gonfiato dai bonds emessi dalle immobiliari che faticano a trovare compratori ha raggiunto il record, oltre il 20% ( link ).

La mattinata europea è trascorsa tranquilla, con l’azionario a consolidare in attesa dell’evento. Della tranquillità hanno approfittato i membri ECB per ribadire il messaggio del meeting: la Lagarde ha dichiarato che è molto improbabile che le condizioni per un rialzo si verifichino nel 2022, e che loro non permetteranno un indesiderato inasprimento delle condizioni finanziarie. A Dicembre riveleranno cosa andrà a sostituire il PEPP (Se qualcuno pensava che l’avrebbero lasciato scadere senza predisporre qualcosa di sostitutivo). Nel pomeriggio poi il Governatore Bank of France ha rincarato la dose.

*Lagarde: Conditions for Rate Hike Unlikely to Be Met Next Year

*LAGARDE: ECB TO ANNOUNCE POST-CRISIS BOND-BUYING TERMS IN DEC.

*VILLEROY: NO REASON FOR ECB TO RAISE INTEREST RATES NEXT YEAR

*ECB’S VILLEROY: WE’RE VERY, VERY FAR FROM STAGNATION

Nulla di nuovo, ma i toni hanno offerto ulteriore supporto ai bonds, in particolare periferici, che in mattinata hanno continuato il sontuoso rally di ieri. Il BTP è arrivato quasi a cancellare lo storno della coda della scorsa settimana, culminato Lunedì. Niente male come volatilità. In generale le curve hanno mostrato una tendenza ad appiattirsi, con le parti brevi più prudenti per timore che Powell facesse qualche passo in direzione di avallare un aumento anticipato dei tassi. Sul fronte cambi il Dollaro è rimasto in consolidamento con solo la Sterlina in recupero marcato, grazie anche ai PMI servizi e Composite di ottobre in UK, rivisti marcatamente al rialzo. Tra le commodities sempre forte il natural gas mentre il petrolio ha sofferto l’incombere del meeting OPEC+ di domani, con connesso rischio di aumento della produzione. Male anche i metalli industriali, e i preziosi, che sempre soffrono queste occasioni di recente.

A metà giornata l’ADP survey di Ottobre è uscita parecchio più forte delle attese (571.000 nuovi occupati nel settore privato USA, da 523.000 di Settembre, e vs stime per 400.000), a segnalare un mercato del lavoro in crescente forma in quest’autunno.

Le sorprese positive sono continuate nel pomeriggio, con l’ISM services che ha stracciato le attese, segnando il nuovo record storico a 66.7 da precedente 61.9 e vs stime per 62. I dettagli confermano la forza, con i new orders +6.2 a 69.7. Meno buono l’ employment (-1.4 a 51.6), e ancora forti segnali di difficoltà di offerta con supplier deliveries +6.9 a 75.7 e prices paid +5.4 a 82.9, secondo livello più alto di sempre. E’ possibile che questi effetti “collo di bottiglia” esaltino la forza dell’indice oltre il suo merito, ma è un fatto che i segnali di debolezza dell’economia USA, almeno in base alle survey, sono spariti.

Questi numeri hanno dato un po’ di forza al $ e indebolito un po’ i bonds, ma l’azionario è rimasto li in attesa del FOMC senza scomporsi.

La chiusura europea vede i principali indici moderatamente positivi, con l’eccezione di Madrid e Londra, e con Milano che si riprende il lag di ieri sull’Eurostoxx.

E veniamo al FOMC, anticipato di un ora rispetto al solito per il differimento dell’ora legale in US. Alle 19, lo statement ha, come da attese, annunciato la riduzione del ritmo degli acquisti a iniziare da Novembre e di 15 bln al mese (10 di treasury e 5 di mortgages). Quindi a novembre saranno 70 +35, a Dicembre 60 + 30 e così via. Il Committee si riserva il diritto di variare il ritmo, a seconda della situazione. L’inflazione è definita elevata, per effetto di fattori che in gran parte appaiono transitori.

Qui abbiamo avuto i primi segnali di sollievo del mercato, con l’S&P 500 passato in positivo e il Dollaro in calo: la FED non ha annunciato un ritmo più forte delle attese, anzi si riserva il diritto di rallentare.

Alle 19.30 la conference di Powell non ha riservato grosse soprese. L’economia ha recuperato molto bene e c’erano le condizioni per ridurre gli acquisti. L’inflazione è in gran parte di natura temporanea e tornerà al target l’anno prossimo, ma se non lo facesse, loro agiranno di conseguenza (segnalandolo in anticipo, figuriamoci).

Di interessante vi è che Powell ha ribadito che non è il momento di alzare i tassi, ma ha aggiunto che questo dipende dallo stato dell’economia, e se la situazione lo richiede, agiranno. Questo è ben diverso da dire che il mercato sbaglia a prezzare rialzi nel 2022: il Committee esprime un opinione, ma si lascia le mani libere. Il mercato si sentirà ancora più autorizzato a prezzare altri rialzi, se i dati evolvono in maniera da richiederlo.

*POWELL: SUPPLY/DEMAND IMBALANCES CONTRIBUTE TO PRICE INCREASES

*POWELL: TOOLS CAN’T EASE SUPPLY CONSTRAINTS

*POWELL: SEE INFLATION EASING TOWARD 2% LONGER-RUN GOAL

*POWELL: SHOULD SEE INFLATION MOVE DOWN BY 2Q OR 3Q

*POWELL: TIMING OF SUPPLY-CHAIN RETURN TO NORMAL IS UNCERTAIN

*POWELL: TRANSITORY MEANS NOT HAVING PERMANENTLY HIGHER PRICES

*POWELL: `WILL NOT HESITATE’ ON RESPONSE TO INFLATION

*POWELL: HAVE TO BE AWARE OF RISK OF SIGNIFICANTLY HIGHER PRICES

*POWELL: WE HAVE NO EVIDENCE OF A WAGE-PRICE SPIRAL

*POWELL: INFLATION WE’RE SEEING ISN’T DUE TO TIGHT LABOR MARKET

*POWELL: PREPARED TO ADJUST PACE OF BUYS DEPENDING ON ECONOMY

*POWELL: WON’T SURPRISE MARKETS ON CHANGE IN PACE

*POWELL: RATES-LIFTOFF QUESTION ISN’T BEFORE US RIGHT NOW

Il mercato ha preso queste indicazioni molto bene. Liberata dal rischio di una performance nettamente restrittiva, Wall Street ha accelerato al rialzo. Il Dollaro è calato ulteriormente, e le commodities (tranne il petrolio, che ha ancora avanti l’OPEC) hanno respirato, metalli preziosi compresi.

Sia chiaro: non è che Powell sia stato particolarmente dovish, anzi. E’ il mercato che attendeva un FOMC senza grossi incidenti per proseguire il rialzo. Infatti la curva dei tassi ha visto i rendimenti salire , anche se poco, e ora i fed Funds Future prezzano 1 o 2 bps in più di rialzi.

La serie positiva continua: siamo a 14 sedute positive su 16, e il rialzo dal minimo del 2 Ottobre è di oltre l’8%. Della correzione che mi attendevo, nemmeno l’ombra. Il livello di ipercomprato è ormai notevole: RSI14 è a 73, il massimo da Aprile scorso in cui ha toccato 74 prima di ripiegare. Solitamente in queste occasioni i progressi ulteriori fatti vengono successivamente restituiti, e in quel caso così fu. Va detto che una simile forza, qualunque sia l’effetto che la produce (la percezione di una riaccelerazione degli utili, sentiment o che altro) lascia intendere che qualunque storno sarà transitorio e vedrà un riaffermarsi del trend. Esattamente come è successo con le serie positive di Agosto, che hanno portato alla correzione di settembre.