Italiano

Italiano English

English

Ieri sera (mercoledì) La Fed, come da attese, non ha riservato sorprese rilevanti. I tassi sono stati lasciati invariati. Nello Statement è stata rimossa la frase “L’inflazione ha fatto progressi in direzione del target del 2%” mentre questa viene definita “relativamente elevata”. Il mercato del lavoro è stato definito solido e si è notato che la disoccupazione si è recentemente stabilizzata su livelli “bassi”. Peraltro, nella Conference Powell ha compensato questi dettagli hawkish nello statement dichiarando che su questi livelli la stance è ancora “significativamente restrittiva”, il che lascia intendere l’intenzione di tagliare ancora i tassi. Ha inoltre osservato che serve un indebolimento del mercato del lavoro o un ulteriore progresso sul fronte inflazione per tagliare ancora i tassi, ma che “non è necessario che l’inflazione torni al 2% per farlo”. In ogni caso la Fed “non ha fretta di tagliare” e aspetterà di vedere che piega prendono le politiche della nuova amministrazione. Questo riduce un po’ la probabilità di un taglio a marzo, perchè sarà passato troppo poco tempo.

Il mercato ha rinculato un po’, reagendo ai tratti hawkish nello statement, ma è difficile separare l’effetto dal nervosismo per la pubblicazione delle trimestrali dopo la campana.

L’S&P 500 ha chiuso con un -0.47%, il Nasdaq 100 a -0.24% e il Russell 2.000 Small Caps a -0.25%. Lieve outperformance dell’S&P 500 Equal Weight con un -0.34%.

Dopo la chiusura l’impatto delle trimestrali è stato misto-positivo. Tesla ha riportato EPS e soprattutto revenues sotto attese, cosa che inizialmente ha penalizzato il titolo in aftermarket. La guidance per il 2025 riporta una crescita ma non eccezionale. Si è reiterato che verranno introdotti guida autonoma e robo-taxi in Texas e California. Poi Musk ha dichiarato di attendersi una crescita “epica” e il titolo è passato in positivo. Meta ha battuto le stime ma la guidance 2025 è stata indicata nella parte bassa del range. Zuckerberg ha però dichiarato che il 2025 sarà un “really big year per l’AI di Meta. Microsoft ha battuto le stime ma annunciato una crescita inferiore alle attese per il business cloud.e dato una guidance più bassa. Qui non è intervenuto alcun patron a correggere il tiro e così l’azione ha ceduto andando a bilanciare in parte l’impatto delle altre 2 sui futures.

La seduta asiatica asiatica ha visto ancora l’assenza per festività del China Complex, Taiwan, Vietnam, Sud Corea. Delle restanti tra le principali piazze, Tokyo ha mostrato progressi marginali, Sydney e Mumbai leggermente più forti, e invece l’Indonesia ha ceduto robustamente.

La seduta europea è partita con un buon tono, forte del mix di earnings positivo (almeno nella percezione del mercato) ieri sera in US, earnings in aggregato decenti, e un po’ di ottimismo nei confronti del meeting ECB, rispecchiato nel calo dei rendimenti che ha caratterizzato l’avvicinamento alla comunicazione delle decisioni.

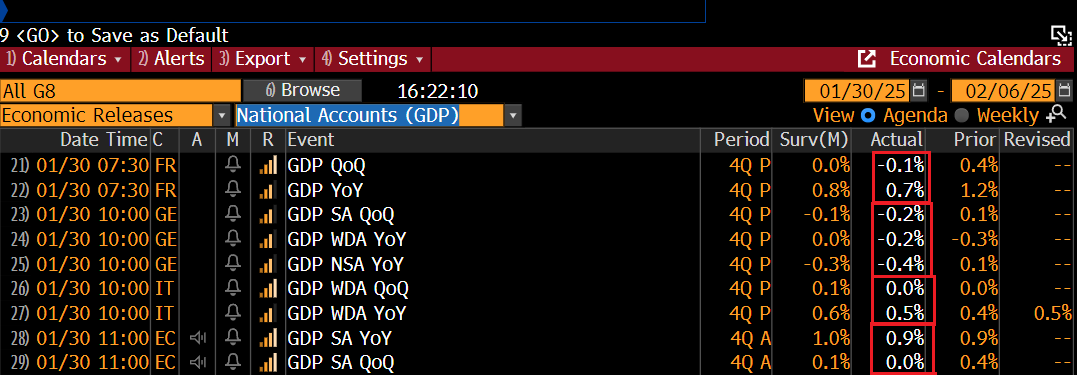

E’ da rilevare che alle pressioni al ribasso sui rendimenti hanno contribuito anche i dati macro: i GDP del quarto trimestre 2024 (lettura preliminare) in Francia, Germania, Italia e EU hanno tutti marginalmente deluso le stime, indicando stagnazione, presumibilmente grazie a moderata crescita nelle economie minori e nella Spagna, visto che Germania e Francia sono in marginale contrazione.

Alle 14.15 gli annunci: l’ECB ha tagliato i tassi di 25 bps, con il Depo rate sceso al 2.75%. Poche le modifiche nello statement: il processo di disinflazione è ancora definito “well on track” con l’inflazione che è vista tornare al target del 2% nel corso del 2025. La politica monetaria è definita ancora restrittiva. La Lagarde, nella conference, ha dichiarato che loro restano data dependant, ma che il percorso della politica monetaria è ancora orientato al ribasso, e che lo Staff ha abbassato il range nel quale i tassi sono considerati “neutrali”.

Il mercato ha interpretato in maniera dovish l’outcome, aiutato anche dai dati di cui sopra. I rendimenti hanno accentuato i cali, e la curva monetaria ha aggiunto 8 bps di tagli nel 2025 con un target all 1.95% a dicembre (altri 3 tagli da 25 bps più una probabilità di un 15% di un quarto.

Giornata di GDP anche negli USA. Il numero ha prima vista ha deluso, terminando sensibilmente sotto stime.

Guardando i dettagli, però emerge un quadro più forte, con i consumi che sorprendono al rialzo, mentre le scorte hanno sottratto uno 0.9% annualizzato al dato. E’ il secondo trimestre di calo consecutivo per le scorte, quindi nella prima parte del 2025 dovremmo vedere un po’ di restocking. Meno brillanti gli investimenti, mentre la spesa pubblica è risultata sopra attese. Quindi in generale un report abbastanza positivo, nonostante l’headline miss.

Bene anche i sussidi di disoccupazione settimanali, tornati su livelli bassi. Brutto invece il dato di pending home sales di dicembre. D’altronde erano 4 mesi che il numero di compromessi, che procede le vendite di case di 45-60 giorrni, saliva. Questo report porta ad abbassare le stime di vendite per gennaio e febbraio.

Wall Street è partita in progresso, in parte trainata dalle aperture forti di Tesla, Meta, Alphabet. Dopodichè, in particolare sulle prime 2 la reazione alle trimestrali si è attenuata. Nvidia ha accentuato ancora il ribasso, e così il tech ha temporaneamente trascinato in negativo gli indici generali.

Bisogna dire che l’azionario europeo non si è minimamente curato delle ambasce del tech USA. Tutt’altro: l’Eurostoxx 50 ha accelerato al rialzo nel pomeriggio, portando il guadagno all’1% nel finale trainato dall’IT (Nokia e ancora gli effetti di ASML anche se STM è andata male) da Consumer Staples, Health Care, Utilities, Materials, Consumer Discretionary anche se tutti i settori hanno mostrato progressi, senza eccezioni. Bene anche Parigi, Madrid e anche Londra, mentre un po’ arretrati sono rimasti DAX e Ftse Mib, frenato da STM appunto e dalle banche, in consolidamento. I rendimenti hanno mantenuto i cali robusti mostrati post ECB. L’€ è rimasto stabile. Tra le commodities, si fa notare il nuovo massimo dell’oro cosa che insieme alla buona vena dell’argento ha dato una forte spinta ai Goldminers.

Stasera riporta Apple e quindi avranno riportato più della metà delle Magnificent 7. Mancheranno Google (4 febb), Amazon (6 febb) e Nvidia (26 Febb):

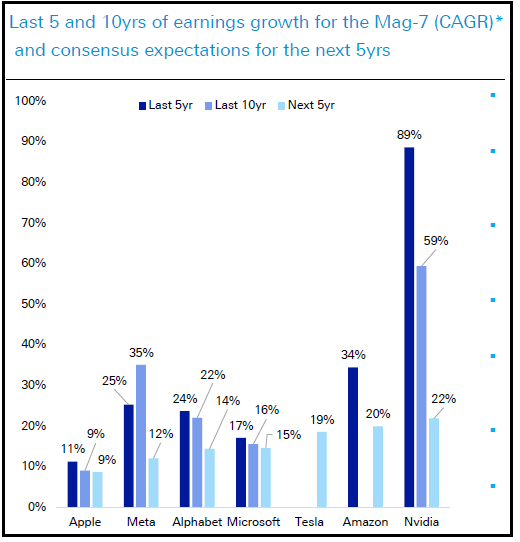

A questo proposito è interessante un grafico preso da uno studio di Deutsche Bank in cui si mostrano rispettivamente i tassi di crescita annui (CAGR = Compound Annual Growth Rate) a 10 anni, a 5 anni, e quello stimato nei prossimi 5 anni per tutti i titoli di questo indice ristretto.

Apple è la più costante con un 9/10% di crescita che si riflette perfettamente nelle stime. Se le stime si rivelassero esatte il suo PE sarebbe di 26 tra 5 anni sui prezzi attuali o 39 con un progresso dell’8% all’anno. Meta mostra sempre una crescita robusta anche se negli ultimi 5 anni ha “rallentato” al 25%. La stima è più bassa (12%). Se mantenesse il 25% di crescita il suo PE scenderebbe a 13 anche se salisse dell’8% all’anno. Rispettando la stima, scenderebbe rispettivamente a 15x e 22x. Discorso analogo per Alphabet che se crescesse al 25% vedrebbe il suo PE calare a 12 anche con un 8% di guadagno del titolo all’anno. Anche Microsoft è stata molto costante e se mantenesse il 15% di CAGR nei prossimi 5 anni il suo PE scenderebbe a 18 nel 2030 anche con un +8% all’anno. Venendo a Tesla, questa ha iniziato a fare profitti solo nel 2020. Se crescesse per 5 anni al ritmo di 25% CAGR e con un prezzo sui livelli attuali il suo PE scenderebbe a 33. Ma di recente la crescita è stata negativa e il fatturato cresce “single digit”. In bocca al lupo con quelle stime, ed un PE superiore a 100. Nvidia ha mostrato una crescita surreale e il +22% delle stime di CAGR a 5 anni è più che giustificabile in base alla storia passata. Se fosse mantenuto il PE scenderebbe a 20 e sarebbe a 41 anche con un 15% all’anno.

Nel grafico sotto abbiamo la raffigurazione di questi numeri: PE di partenza e PE di arrivo a 5 anni se le stime sono rispettate, con prezzo invariato, e +8% e +15% all’anno.

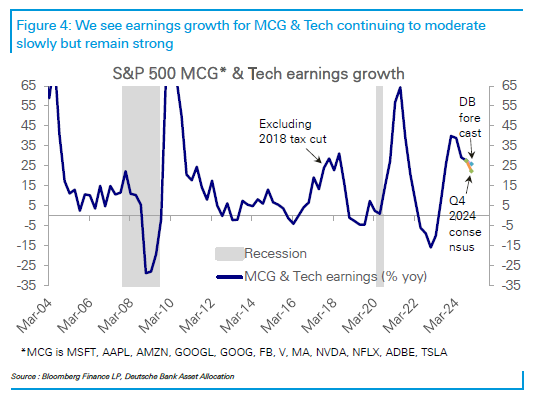

Questi i numeri. Considerando che la crescita degli utili anno su anno è stata elevatissima per le Mag 7 in aggregato nell’ultimo biennio (in un grafico sempre di DB la crescita di questi titoli più Adobe, Netflix, Visa e Mastercard) ha senso attendersi una fase di rallentamento, anche alla luce delle recenti news su AI.