Italiano

Italiano English

English

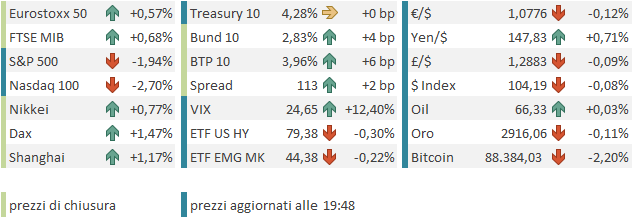

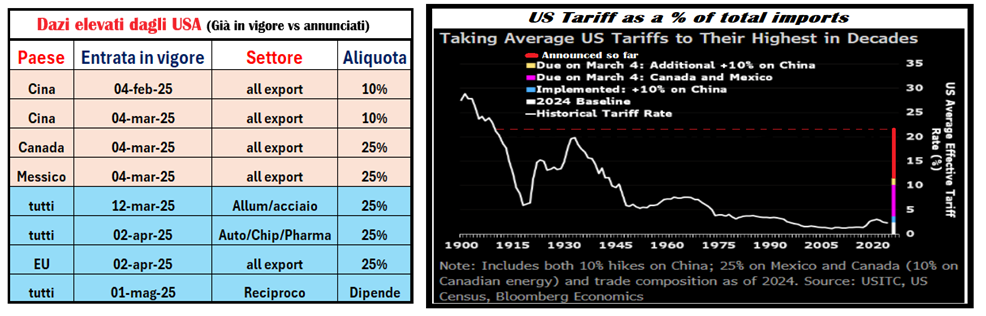

Decisamente movimentati gli ultimi giorni sui mercati. Negli USA l’S&P 500, dopo essere pesantemente scivolato nella parte finale della seduta lunedi, ha proseguito il movimento martedì, messo sotto pressione dalla comunicazione dell’entrata in vigore dei dazi del 25% su Messico e Canada e la conferma che il resto sarebbe entrato in vigore come da programma. Ovviamente una mossa del genere comporta un serio impatto su economia e prezzi sia per gli USA che per i paesi interessati. Nello schema sotto quello è riassunta la situazione a ieri mattina, con a fianco un grafico di Bloomberg, da me modificato, in cui si mostra che l’aliquota media per il totale dell’import USA sarebbe già salita ai livelli degli anni ’40, mentre quelle in arrivo il 12 marzo, ad aprile e a maggio la avrebbero fatta salire ai massimi dai primi anni del secolo scorso.

Il condizionale è d’obbligo, perchè da quando ho predisposto il materiale per una presentazione, queste disposizioni sono state attenuate ben 2 volte. Per cominciare, ieri sera è stato prima annunciato, e poi comunicato, che le importazioni di auto sarebbero state esentate per un mese dall’applicazione dei dazi, per “evitare uno svantaggio economico ai produttori americani”. Questa notizia ha prodotto un rimbalzo dell’azionario con l’S&P 500 che ha chiuso a +1.12%. Le auto costituiscono poco meno del 25% del totale delle importazioni dai 2 paesi, per cui il rimbalzo non era interamente giustificato. Ma ovviamente questo salvagente ad appena 24 ore dall’imposizione ha lasciato intendere che forse le decisioni prese non erano così “ferme” come volevano apparire, e che altri “sweetener” potevano arrivare a breve. Previsione azzeccata perchè oggi Trump ha comunicato che “per rispetto alla signora Sheinebaun” avrebbe rimandato di un mese tutti i dazi relativi ai beni compresi nel USMCA, l’accordo tra USA Messico e Canada che ha sostituito il Nafta.

Ma andiamo avanti con ordine con ordine.

L’azionario europeo, che martedì era stato affossato dalla conferma dei dazi di cui sopra, visto che l’EU attende l’entrata in vigore di quanto illustrato nello schema, ieri ha avuto una giornata spettacolare, con il Dax (+3.2%) a fare la salita più forte dal 2022 e l’€ (+1.5) arrivato a ridosso di 1.08 VS $. Cosa è successo?

Che la sera prima il cancelliere in pectore tedesco Merz ha dichiarato che CDU/CSU e SPD hanno trovato un accordo per un pacchetto di stimolo di dimensioni faraoniche. Il pacchetto prevede:

** un’esenzione dal debt brake per la spesa militare oltre l’1% del GDP

** il lancio di un fondo infrastrutture extra-bilancio di 500 bln € da erogare nei prossimi 10 anni (1.1% del GDP per anno circa).

** Un deficit strutturale consentito per i Länder dello 0,35% del GDP, analogo a quello del Governo centrale.

L’approvazione del pacchetto richiede una maggioranza qualificata dei due terzi per la modifica costituzionale. Per questo motivo i leaders intendono approvare le misure concordate con il vecchio Parlamento, prima che il nuovo Bundestag si insedi il 25 marzo

Il raggiungimento della maggioranza qualificata richiede la collaborazione di FDP e dei Verdi, i quali, viste le circostanze, non dovrebbero farla mancare. O così il mercato crede, a giudicare dalla reazione. Il pacchetto è in grado di produrre un aumento della spesa pubblica fino a oltre il 2% del GDP per anno. L’impatto sulla crescita tedesca potrebbe avvertirsi già nel 2025 per poi superare il 2% dal 2026 in poi secondo alcune stime.

Ovviamente la reazione del reddito fisso è stata altrettanto spettacolare, con il rendimento del Bund in salita di 30 bps al 2.79%, il rialzo giornaliero più alto dalla riunificazione, nel ’90. Tutti gli emittenti hanno mostrato rialzi a 2 cifre sulla maggior parte delle scadenze. E’ chiaro che il mercato obbligazionario europeo è terrorizzato dall’impatto delle emissioni necessarie a finanziare tutto questo stimolo, insieme all’incremento degli altri paesi per finanziare quello che si annuncia come un robusto rialzo dei budget per la difesa.

Venendo alla seduta odierna, in Asia il sentiment è stato in aggregato piuttosto positivo. Merito principalmente del China complex che ha messo a segno progressi superiori al 3% (Hang Seng e HSCEI) e superiori all’1% per le “A” shares. Degli altri indici, buoni progressi per Tokyo, Mumbai, Vietnam, Seul e Jakarta, e cali moderati per Sydney e Taiwan.

Tornando all’azionario cinese, un contributo al sentiment è venuto dall’outcome del primo giorno del National People’s Congress, che ha visto la fissazione di un target di crescita analogo a quello del 2024 (5% area) e un target di deficit del 4%, massimo storico, in linea con le attese di consenso. Il supporto ai consumi interni è diventato la priorità economica per la prima volta da 10 anni (è stato nominato 27 volte nel Goverment Work Report). Sono stati presi espliciti impegni di supportare i settori strategicamente emergenti (principalmente tech), e stabilizzare l’immobiliare. La politica monetaria verrà mantenuta accomodante con tagli dei tassi e della riserva obbligatoria e il mantenimento di condizioni di liquidità adeguate. In generale nulla di rivoluzionario, ma comunque una conferma delle attese, che erano elevate. E considerando la concomitanza dell’outcome con l’imposizione di un altro 10% di dazi, non è detto che non venga aggiunto ancora qualcosa nelle prossime settimane. Aggiungiamoci che tutti i PMI di febbraio sono usciti sopra attese, in miglioramento, e sopra la soglia di espansione di 50, e si capisce perchè il sentiment sia stato buono di recente. Va detto che anche oggi il tech la ha fatta da padrone con l’Hang Seng tech in progresso di oltre il 5% a indicare che la sfida tecnologica agli USA partita con Deep Seek attira sempre molto interesse.

In Europa la giornata dell’ECB è partita ancora con un buon tono. Bloomberg ha riportato che la Germania avrebbe richiesto una riforma delle fiscal rules dell’EU per consentire un ulteriore aumento della spesa per la difesa. Martedì, la Commissione Europea aveva proposto un’esenzione dalle regole fiscali della durata di 4 anni, ma, secondo il Financial Times, la Germania ha richiesto un periodo più lungo. Naturalmente questo ha fornito ai bonds il motivo per proseguire il movimento al rialzo di ieri, insieme all’€.

In mattinata non c’era molto da guardare in attesa dell’ECB. Le retail sales EU di gennaio hanno deluso, ma le revisioni a dicembre attenuano la negatività.

Alle 14.15 l’annuncio. L’ECB ha tagliato i tassi di altri 25 bps con il depo rate giunto al 2.5%. Il Governatore della banca centrale austriaca Holzmann si è però astenuto, segno che non avrebbe voluto tagliare. Nello statement si nota una modifica volta a indicare che i tassi ora sono diventati “significativamente meno restrittivi”. Si è osservato che la politica monetaria resta “data dependant” ma si è notata la marcata salita dell’incertezza. le previsioni di crescita per l’area sono state abbassate a 0.9% per il 2025, 1.2% per il 2026 e 1.3% per il 2027 da rispettivamente 1.1%, 1.4% e 1.3% indicati a dicembre. Riguardo il CPI è stata alzata a 2.3% quella per l’anno in corso, da 2.1%, ma abbassata a 2% da 2.1% quella per il 2027.

Nel Q&A la Lagarde ha proposto pochi spunti, confermando che il quadro è reso quanto mai incerto e loro non possono anticipare gli sviluppi: resteranno data dependant. A domanda diretta sulla possibilità di tagliare al prossimo meeting ha risposto che “Se i dati indicano che la decisione più appropriata è un taglio, sarà un taglio, altrimenti sarà una pausa”, un impostazione ribadita successivamente dalle solite fonti anonime (*ECB OFFICIALS SEE APRIL SHOWDOWN ON WHETHER TO CUT RATES AGAIN).

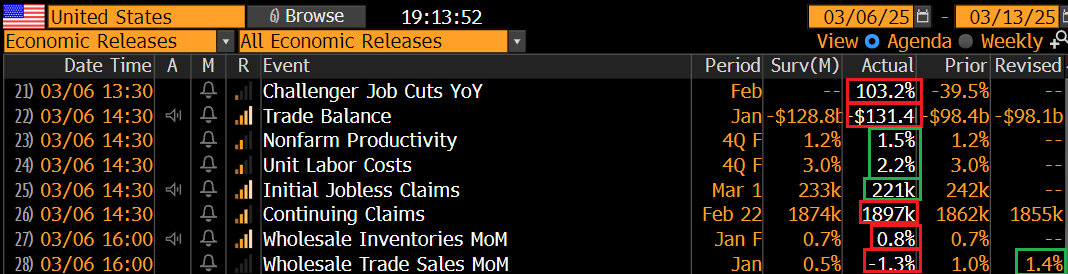

Parallelamente all’outcome del meeting ECB sono stati pubblicati un po’ di dati USA.

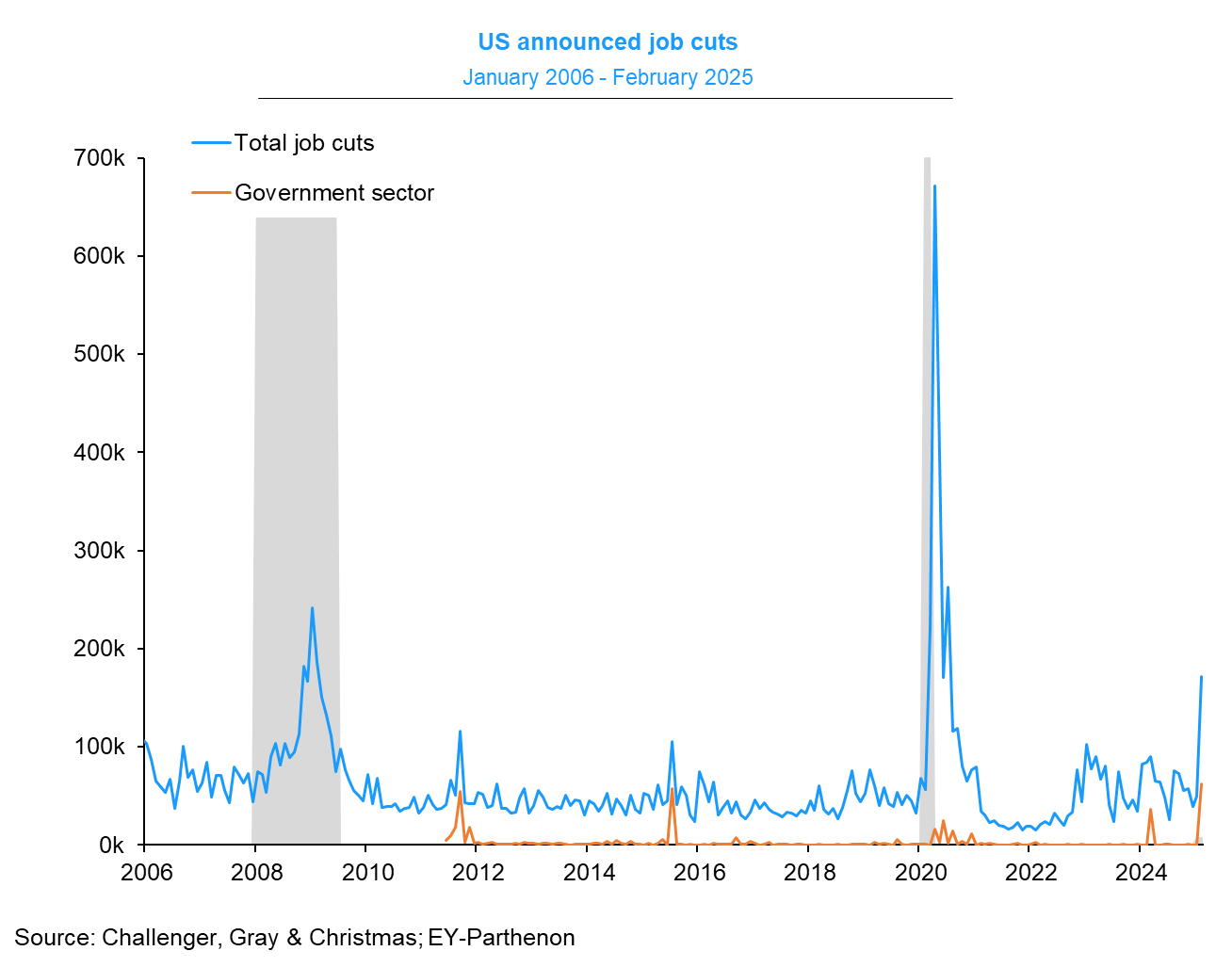

Il challenger job cuts di febbraio a prima vista è orrendo, con indicazione del doppio dei licenziamenti rispetto a febbraio 2024. Il balzo rispetto a gennaio è di oltre 130.000 da 50.000 a 130.000 Il grafico di EY – Pantheon Macro mostra però che il grosso dell’incremento viene dalla pubblica amministrazione, in altre parole il DOGE (+62.000).

Quindi il settore privato è stato abbastanza stabile (+15-20.000). Comunque quelli del Doge sempre licenziamenti sono, anche se non per motivi economici.

Il balzo dei claims della settimana precedente è rientrato, anche se il monte percettori sale (ma è relativo ala settimana del balzo perchè ha una settimana di ritardo.

Brutti i dati sulle scorte e le vendite all’ingrosso di gennaio, più alte delle attese le prime e più basse le seconde. Altro indizio minore che i consumi sono in difficoltà.

I future di Wall Street nel run up verso l’apertura avevano già accumulato un bel ribasso nella tarda mattinata, sabotando anche la forza degli indici europei, eccetto l’inaffondabile Dax. Dall’apertura in avanti l’S&P 500 ha preso la via del ribasso, accumulando oltre un punto e mezzo di perdite, guidato come di recente dal tech.

E’ stato a quel punto che si è fatto sentire il Segretario del Commercio USA Lutnick, con la dichiarazione che “probabilmente” Trump avrebbe rinviato i dazi sui beni USMCA, ovvero circa il 50% del totale secondo lo stesso Lutnick

*LUTNICK: TRUMP LIKELY TO DEFER TARIFFS ON ALL USMCA GOODS

*LUTNICK: TRUMP MAY MAKE DECISION ON USMCA TARIFF DELAY TODAY

*Thinks Over 50% Of Canada And Mexico Products Are USMCA Compliant

La notizia ha prodotto un recupero di Wall Street , con l’S&P 500 in grado di issarsi fino a-0.5% circa. Così gli indici europei si sono ripresi in chiusura fino a terminare con progressi discreti, ottimi per il Dax. I rendimento hanno chiuso con rialzi di 4/5 bps sulle parti medio lunghe, mentre l’€ si è assestato.

Più o meno sulla chiusura è giunta la conferma di Trump.

*TRUMP: NO TARIFFS ON MEXICO FOR USMCA GOODS

*TRUMP PAUSES TARIFFS ON MEXICO FOR USMCA GOODS UNTIL APRIL 2

*TRUMP: TARIFF REPRIEVE FOR MEXICO USMCA GOODS UNTIL APRIL 2

Dopo l’ufficializzazione però Wall Street è tornata a indebolirsi in maniera pesante. L’impressione è che questo continuo alternarsi di news sia inviso ai mercati quasi quanto l’imposizione di dazi fissi, in quanto non permette ad aziende e consumatori di regolarsi, ma genera solo confusione. Inoltre, si sta radicando sul mercato l’impressione che le politiche di Trump stiano producendo un rallentamento economico negli USA, e gli ultimi dati, anche oggi, non hanno fatto molto per smentire queste news.

Si è poi fatto sentire il Segretario del Tesoro Bessent, il quale ha detto che i costi dei dazi li pagheranno gli esportatori, e che il Tesoro si attende significative entrate dai dazi. Questo dichiarazioni, che contraddicono quando detto dallo stesso Bessent a dicembre, lasciano intendere che i dazi ci saranno (e secondo me che li paghino solo gli esportatori è illusorio) Questo forse è andato a peggiorare ulteriormente il sentiment.

*BESSENT: TARIFFS WILL BE A ONE-TIME PRICE ADJUSTMENT

*BESSENT SAYS TARIFF INCOME COULD BE `VERY SUBSTANTIAL’

*BESSENT: CHINA EXPORTED POLICIES TO US, TARIFFS ARE PUSHBACK

*BESSENT: CHINA EXPORTED POLICIES TO US, TARIFFS ARE PUSHBACK

*BESSENT ON CHINA TARIFFS: CHINA EXPORT MODEL NOT ACCEPTABLE

*BESSENT: CHINA EXPORT MANUFACTURERS WILL EAT THE TARIFFS