Italiano

Italiano English

English

Chiusura gloriosa, ieri sera (mercoledì), per Wall Street, con l’S&P 500 a +3.09% e il Nasdaq 100 a +4.58%. Ugualmente vigorosa la reazione dei tassi, che hanno mostrato cali a 2 cifre su quasi tutta la curva, e un 10 anni a 3.62%, minimo dal 20 settembre.

La violenza del movimento, a fronte di un discorso di Powell che conteneva novità relative rispetto ai precedenti, e alle minute del FOMC, ha lasciato parecchi operatori perplessi. Personalmente, ascrivo la forza della reazione a 2 fattori tra loro interrelati:

** Il sentore più cauto che ha caratterizzato la testimonianza di Powell, con riferimenti vari al lag con cui agisce la politica monetaria, la necessità di valutare i risultati e l’assenza di affermazioni dai toni aggressivi, tipo che “è più rischioso alzare troppo poco che troppo”. In passato, in particolare nel Q&E delle conference, Powell si era curato di stroncare qualunque lettura “accomodante” degli statement ed era risultato molto netto, a indicare che non gradiva significativi easing delle condizioni finanziarie. Questa volta il recente calo dei rendimenti e recupero dei corsi azionari non è sembrato infastidirlo.

** Proprio alla luce delle precedenti performance di Powell, presumibilmente il mercato era arrivato all’appuntamento parecchio preparato ad una repressione, una cicostanza che era resa particolarmente evidente dalla recente sottoperformance di Wall Street rispetto agli altri mercati azionari globali. Ovviamente tutto questo positioning difensivo e hedging abbondante si è ritrovato privo di presupposti, ex post.

Dopodichè, uno può interrogarsi se una reazione così positiva dell’azionario abbia senso, alla luce del fatto che il quadro macro si sta deteriorando al punto da indurre Powell a (leggermente) più miti consigli. Probabilmente no, ma è anche vero che mai come in questo periodo il mercato sembra prezzare una cosa alla volta, e sicuramente l’aggressività del FOMC ha avuto un ruolo importante nel frenare Wall Street, in relativo con le altre borse.

La seduta asiatica stanotte ha mostrato un coinvolgimento moderato alla baldoria USA. Delle principali piazze, la migliore è Shenzen con un +1.08% mentre le altre mostrano progressi inferiori, e Vietnam e Indonesia sono negative. In Cina la tendenza ad alleggerire le misure di contenimento continua a trovare conferme. Il vice Premier Sun Chunlan ha dichiarato che Omicron è meno “patofenico” e quindi la lotta al Covid entra in una “nuova fase” (link FT: China’s Covid tsar says fight against virus entering ‘new stage’). Nel frattempo i casi hanno continuato a calare sul territorio nazionale, ma salgono ancora nella capitale Pechino e nella vicina Tianjin.

Sul fronte dati macro, abbiamo avuto la bilancia commerciale della Sud Corea e i PMi manifatturieri nell’area.

Nella prima le esportazioni hanno deluso, contraendosi ben più delle attese, mentre l’import è risultato un po’ meglio. Quanto ai PMI manifatturieri, sono più i dolori che le gioie, con performance particolarmente deboli in Taiwan, Malesia, Vietnam, e una revisione cospicua al ribasso per il dato giapponese, mentre invece il dato cinese ha fatto meglio degli omologhi calcolati dal servizio statistico nazionale. Bene l’India (mi è uscita dallo schema, ha marcato 55.7 da precedente 55.3).

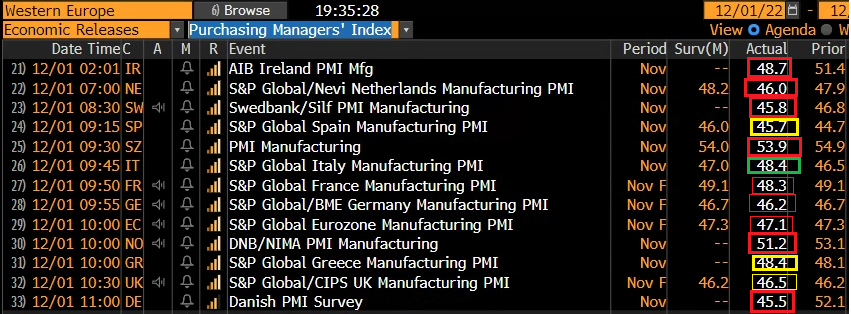

L’apertura europea ha visto gli indici cercare di fattorizzare la forza di Wall Street con risultati scarsi: l’S&P 500 era negativo ieri sera quando ha chiuso l’Europa, ma gli indici EU non hanno mani segnato più di un 1% di progresso, se non alle prime battute, a fronte di un +3% abbondante totalizzato dall’indice USA ieri sera. Il motivo è quello illustrato sopra. Wall Street aveva sottoperformato clamorosamente l’Europa negli ultimi giorni, in vista della performance di Powell. E poi forse le news macro europee stanno mostrando anche loro segnali di ulteriore deterioramento. Stamattina sono state pubblicate le retail sales tedesche di ottobre, e sono molto peggio delle attese. Ora, la serie è volatile e soggetta a grosse revisioni. Ma un occhiata ai numeri pubblicati negli ultimi giorni in giro per l’Europa mostra un quadro di consumi in sofferenza, come si vede dallo schema.

Male la Danimarca, male la Svizzera, la Finlandia, la Grecia, malissimo la Svezia, la Germania, si salvano la Spagna e la Polonia.

Coperti dagli effetti del discorso di Powell, poi, sono stati pubblicati anche in Europa i PMI manifatturieri finali di novembre. E nemmeno questa è una bella lettura.

L’unica vera e propria sorpresa positiva è il report italiano, in miglioramento e sopra attese, ancorchè in contrazione. In recupero, ma sotto attese, quello spagnolo. Malissimo Danimarca, Olanda e Svezia. Per i paesi per i quali era già noto il dato preliminare, sia Germania che Francia hanno visto marcate revisioni al ribasso. In consuntivo il dato Eurozone è stato rivisto in calo di 0.2. Solo la disoccupazione è calata sia in Italia, che Belgio che EU a ottobre. Bene, ma è un dato lagging.

L’azionario europeo, eventualmente in parte in reazione a queste news, ha cancellato gran parte dei progressi, per poi recuperare un po’. L’€ per contro ha incrementato i guadagni rispetto a ieri sera, più per effetto della ritirata del Dollaro, che ha ceduto anche contro Sterlina in particolare. Robusti cali per i rendimenti eurozone, in simpatia con quelli USA di ieri, mentre tra le commodities è continuato il denaro sul petrolio e anche sui preziosi, visto il calo dei tassi reali ovunque.

Nel pomeriggio in US erano previsti parecchi numeri

Il primo numero solitamente non gode di molto risalto ma questa volta è uno shock. I job cuts a novembre sono saliti del 127% rispetto a ottobre e del 417% rispetto a 12 mesi fa. La serie ha solo 11 anni di vita ma il grafico è abbastanza impressionante .

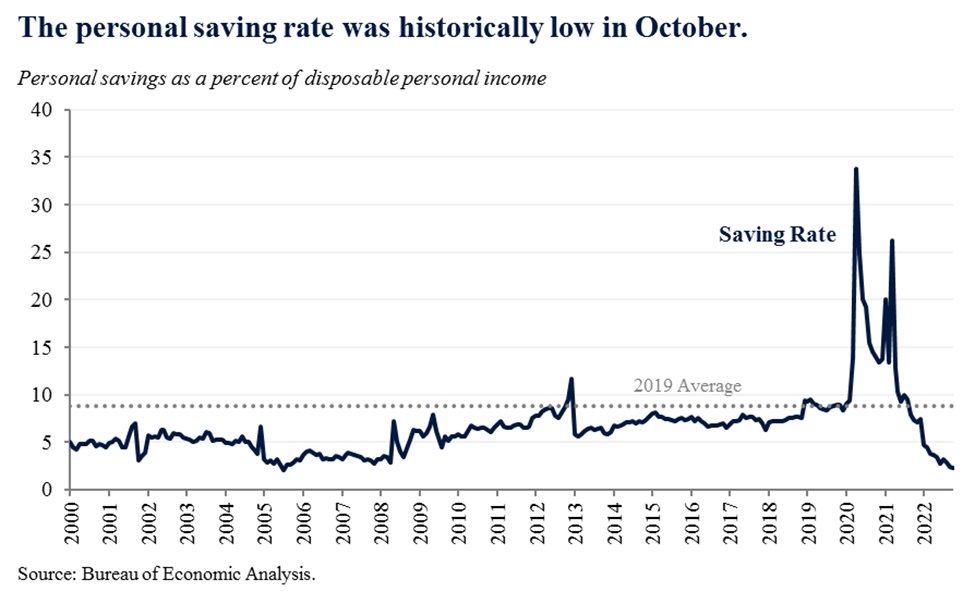

Il personal income e il personal spending di ottobre sono usciti rispettivamente meglio ed in linea con le attese. Va detto che il tasso di risparmio, al 2.3% è caduto ai minimi dal 2005, guarda caso un altro periodo in cui la house affordability era bassissima per l’aumento dei prezzi delle case ( e si andava verso una recessione). Ora c’è anche l’inflazione a gonfiare le spese degli americani e intaccare il loro risparmio.

Buone notizie sul fronte prezzi con i PCE deflators di ottobre sotto attese, un altro piccolo segnale che l’inflazione USA sta un po’ rallentando. I sussidi di disoccupazione sono calati, ma il monte percettori, relativo alla settimana precedente, è salito ben oltre le attese. E comunque il Ringraziamento va a confondere un po’ le acque su questo numero.

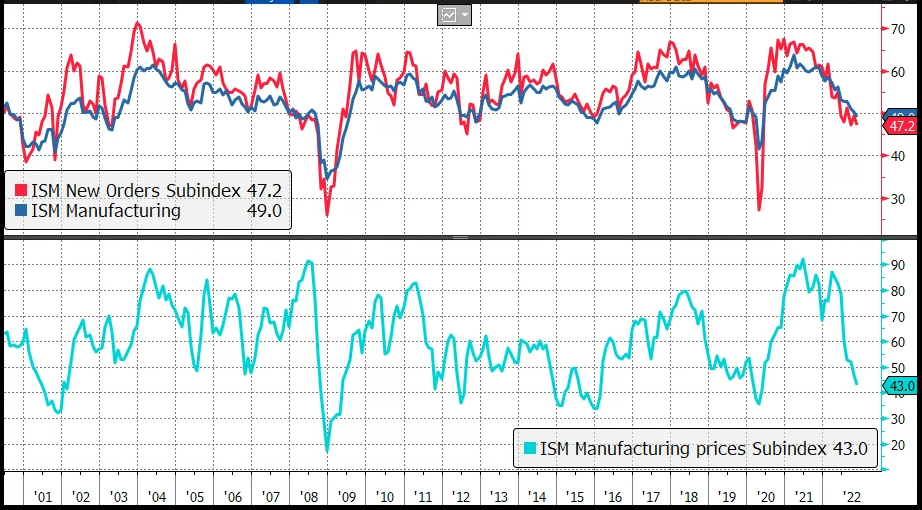

E infine l’ISM manufacturing non ha bissato il disastro del Chicago PMI, ma è comunque uscito sotto attese, con i new orders in contrazione ancora più marcata, e anche l’employment in contrazione. E il sottoindice prezzi, ai minimi dall’aprile 2020, segnala pesanti cali. L’indice delle scorte è sceso di 1.6 a 50.9 e quello delle customer inventories è invece salito di 7.1pt a 48.7, massimo da aprile 2020. Un altro indicatore che segnala possibile recessione.

L’azionario ha provato a reagire, come di recente, bene alle cattive notizie (o a quelle sul calo dei prezzi). ma poi Wall Street si è messa a consolidare i progressi di ieri, con l’S&P 500 un po’ sotto la parità. A non consolidare affatto sono stati i bonds, che hanno continuato a vedere i rendimenti calare, con una tendenza della curva a tornare a invertirsi. E nemmeno la debolezza del Dollaro ha trovato tregua, con gioia delle commodities e dei preziosi, sugli scudi.

La chiusura europea vede gli indici mettere a segno progressi modesti, in particolare se paragonati a quelli maturati ieri negli USA dopo la chiusura EU. Ma d’altronde l’outperformance dell’azionario continentale era stata tale i giorni scorsi, che ieri a tratti l’Eurostoxx 50 aveva scambiato sopra l’S&P 500 come numero di punti, prima che quest’ultimo in serata riguadagnasse di prepotenza quota 4.000.

Domani si chiude in bellezza con il labour market report di novembre. Alla luce delle recenti news, me lo aspetto sotto le stime ufficiali.

Il recupero di ieri porta l’S&P 500 al cospetto di livelli importanti, ovvero il limite della trend line ribassista dai massimi e la media mobile a 200. Vedremo quale sarà l’esito di questo test.

L’incapacità di seguire Wall Street su quest’ultimo movimento sembra indicare che il meraviglioso rialzo degli indici Eurozone (questa sarebbe l’ottava settimana di salita di seguito per l’Eurostoxx 50) comincia definitivamente a battere in testa, proprio al cospetto del livello di 4000, supporto rotto a febbraio e testato a marzo, e con un livello elevato di ipercomprato. Se Wall Street non prosegue il rally, qui una correzione sembra scontata. Ma visto quanto ha sorpreso in positivo questo movimento, ci vado cauto.

.